不支持Flash

|

|

|

|

預計銅產需量同比增長 但有可能造成供給過剩http://www.sina.com.cn 2007年06月07日 01:03 魯證期貨

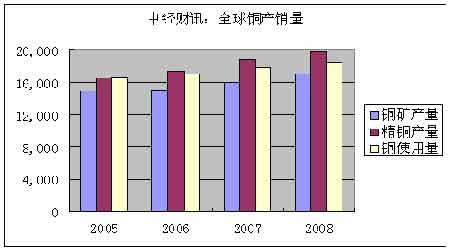

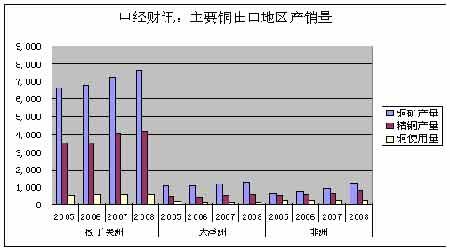

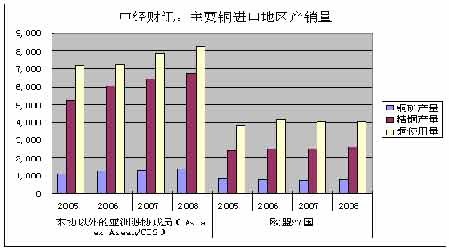

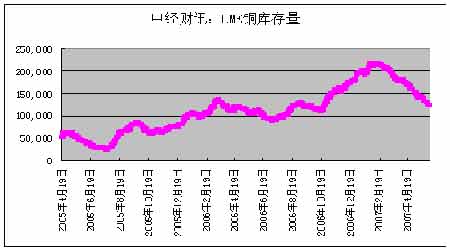

根據世界銅研究組(ICSG)公布的報告顯示,全球銅的產需量在未來會持續增長,但產量可能高于需求量。 上表顯示出全球銅2005至2008年的供需狀況(單位:千噸)。由圖可知全球銅礦產量,精銅產量和銅使用量在此期間分別保持明顯增勢。其中銅礦產量將由2006年的15,026千噸增加至2008年的17,130千噸;精銅產量將由2006年的17,324千噸增長到2008年的19,818千噸;銅使用量將由2006年的16,994千噸增加到2008年的18,426千噸。據此預測,2007年和2008年銅產量均高于當年的需求量,其產量盈余數分別為282和527千噸,雖然盈余量只占全年銅產量的很少份額(1.5%和2.7%),對價格也存在一定打壓作用。 根據預計2007和2008年,非洲,拉丁美洲,大洋洲為全球銅主要凈出口國。這三個地區的特點是,自身含有比較豐富的銅礦,但是精銅冶煉數量相對較小,而本國(地區)需求量更小。 以2007年數據為例,拉丁美洲生產銅礦7,212千噸,生產精銅4026千噸,銅需求572千噸。大洋洲07年開采銅礦1170千噸,生產精銅540千噸,需求147千噸。同期非洲生產銅礦949千噸,產精銅667千噸,銅使用量僅207千噸。 反之,歐盟和亞洲一些國家的銅進口需求非常強勁。東協以外的亞洲獨協成員國的07年,08年精銅總需求量分別占該年全球需求總量的44%和45%,成為拉動全球銅需求的主力。同樣以2007年為例,東協以外的亞洲獨協成員國2007年銅礦產量預計1,314千噸,精銅產量6,416千噸,需求量7,839千噸。同年歐盟27國銅礦產量757千噸,精銅產量2,454千噸,需求量4,073千噸。這兩個地區雖然自身銅礦產量遠遠無法滿足自身需求,依靠大量進口銅礦,和大量進行精銅加工來滿足本土的需要。 從國別的角度來看,全球最大的精銅進口國是中國和美國。ICSG分析,2006年全球銅需求增長放緩主要原因是該年美國精銅需求下降了約6%,而中國精銅需求下降0.1%。與此同時,歐盟,日本,印度和俄聯邦保持著比較強勁的需求量。對于2007年銅需求的預測基于如下考慮,即中國,印度和俄羅斯的需求持續增長;同時歐盟,日本和美國保持現狀。顯然國際銅研究組織對“中國因素“拉動世界銅的需求寄予厚望,我國銅的期貨現貨價格將在相當長一段時間內成為左右世界銅價的不可或缺的力量。 上圖顯示了從2005年4月19日到2007年6月4日的LME庫存量變化情況。從2005年4月19日到2007年2月1日,庫存量總體呈上升趨勢,從期初的51,825噸上漲到07年2月1日的216,100噸,漲幅將近3倍。這之后,LME庫存量開始平穩下落,截止至2007年6月4日,庫存量為123,900噸,只有最高點的約57%。相應的,倫銅期貨價格(以113303和約為例)在出現LME庫存最高點(2007年2月1日)的第二天(2月2日)也走出了自2006年5月始的階段性低點,最低價5260.0磅。 綜上所述,世界銅產銷在未來兩年內將呈持續增長趨勢,但全球范圍來說供給可以滿足消費的需求,所以全球范圍內,長期來講,供需將不是造成銅價變動的主要因素。但是,銅供需在全球呈不規則分布,如拉丁美洲,大洋洲,非洲以出口為主;而歐盟和一些亞洲國家(中國,日本等)以進口為主。在相當長一段時間內,我國仍然是主要銅進口國之一,讓全世界不容忽視的“中國因素“將很大程度的推動我國銅價變動與世界銅價變動走出相似軌跡。 魯證期貨: 張亞楠

【發表評論】

|

||||||||||