|

|

|

|

大豆市場基本面情況利多 總體漲勢觀點依然不變http://www.sina.com.cn 2007年06月06日 01:17 經易期貨

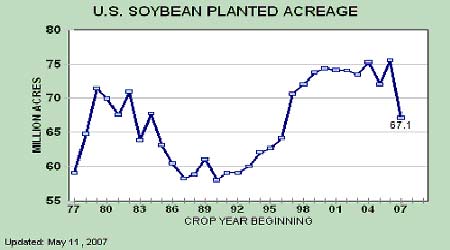

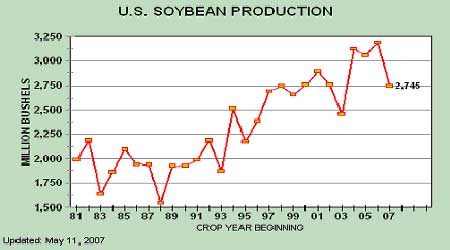

近期大豆市場投資機會分析 2007年上半年,國內期貨市場,金屬品種表現活躍,農產品期貨相對平靜。隨著金屬期貨品種逐漸退溫,農產品期貨有望成為第二、第三季度的熱門品種。對于諸多農產品,大豆品種投資機會相對更明顯。大豆價格有望出現較大漲幅,主要原因在如下幾點: 一、新年度大豆種植面積下降 由于美國玉米消費量增加,2007年美國玉米種植面積大量增加從而削減大豆的種植面積,2007/08年度大豆產量將低于上一年度,就為今后大豆價格奠定了基礎。美國農業部5月份供需報告中,預計當年美國大豆種植面積是6714萬英畝,上年度大豆種植面積是7500萬英畝左右。大豆種植面積調減了800萬英畝以上。單產為41.5蒲式耳/英畝,該數字遠遠低于近三年美國大豆的單產2004年42.2、2005年43、2006年42.7,如果當年大豆的播種面積和單產雙雙下降,美國大豆產量下降幅度將明顯。根據對面積和單產以及對種植收獲比的預估,得出今年的產量27.45億蒲式耳,該產量比2006/07年度的31.88億蒲式耳減少了13.90%。

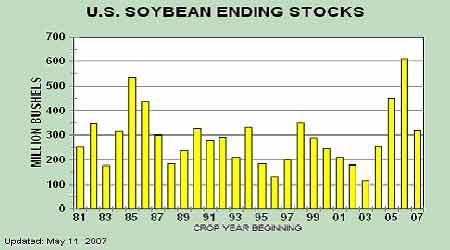

從大豆庫存分析,5月份農業部預計2007/08年庫存3.2億蒲式耳,比2006/07年度的6.1億蒲式耳減少了47.54%;庫存使用比10.5%,比2006/07年度的20.1%降低了近一半。2007/08年度庫存和庫存使用比如此大幅降低是導致市場看好今年大豆價格的重要原因。

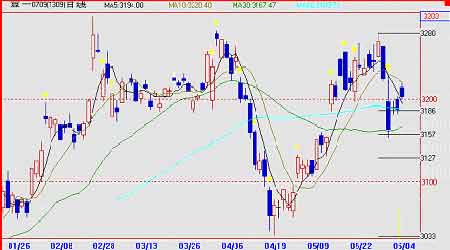

二、天氣因素可能推波助瀾 目前已經播種完畢,天氣因素成為新的炒做題材。最近2-3年美國大豆產量一直豐收,天氣情況利于作物生長。今年氣象機構預測,北半球會出現“拉尼娜”現象,導致北半球夏季炎熱降水減少,這種天氣情況將影響大豆的生長情況。近期CBOT大豆的上漲也是因為天氣情況的擔憂所致。6月2日CBOT大豆上漲突破了815美分高點。下周美國東玉米帶、三角洲、東南部等地僅有陣雨,西澇東旱格局短期還將繼續,市場擔心作物生長條件難以改善,投機基金買盤推動7月大豆價格繼續向前期高點挺進。遠期基本面利多前景掩蓋了短期供應充足現狀。CBOT大豆突破了815美分的阻力,下一個目標是850美分。雖然市場已經開始炒做天氣題材,但現階段不是炒做天氣的關鍵時段。一旦后期天氣情況好轉,降水保持正常,大豆價格仍有可能出現明顯回調。總體上漲趨勢不會輕易改變。 三、國內大豆價格水漲船高 對國內大豆來說,國內東北產區大豆收購也開始出現上漲行情。上漲的幅度卻并不理想,哈爾濱地區油廠大豆收購價格僅為2910元/噸,作為比較,今年3月期間,CBOT大豆主力合約期價在770美分/蒲式耳-780美分/蒲式耳區間,當地油廠收購價格曾經達到2940元/噸的水平,其中最主要的原因是由于農民存糧較少,有限的大豆數量,使得大豆價格上漲缺乏成交量的配合。相比而言,國產大豆與進口大豆價格之間仍有較大價差,今后仍有補漲的可能。后市價格緊隨外盤水平。 目前,由于國產大豆數量大幅減少,價格受外盤影響加劇。2007年全國大豆播種面積將持續減少,預計為1.33億畝,比上年減少640萬畝左右,減幅為4.6%。黑龍江農委初步調查統計,全省大豆種植面積將大幅減少,同比去年下降20%僅為5000萬畝,且據USDA報告顯示,中國在2007/08年度大豆進口量預估值為3500萬噸,國產大豆的市場份額將進一步減少,后市其價格受到CBOT大豆期貨影響也將越大。 從下游養殖行業分析,最近1-2個月國內雞蛋、豬肉價格大漲。生豬和家禽的存欄量少,豬肉和雞蛋供應不足,導致價格上漲。目前生豬的效益到到最近2年來的新高。下半年養殖行業逐步恢復,對飼料的需求增加,豆粕價格也會水漲船高,大豆價格也會隨之提高。 由于CBOT大豆的上漲也帶動國內期貨價格和現貨價格走勢。本周CBOT大豆主力合約收盤兩次突破800美分/蒲式耳,進口大豆完稅成本上漲達到3150元/噸-3200元/噸左右,較月初上漲幅度達到50元/噸-100元/噸。結合當期CBOT大豆價格折算,進口大豆完稅價格已經突破3400元/噸。 關于近期大連大豆的走勢,盡管CBOT大豆已經突破815美分高點,繼續向上挺進。國內期價出現滯漲現象,709合約前期沒能突破3280的高點,市場減倉下,交易量也出現萎縮。說明多空雙方仍有分歧,投資者的心態比較謹慎。但盤中空頭主動打壓并不積極,市場屬于是對1個多月上漲以來(3020-3280)的調整修正,709合約保持在3200附近震蕩。

【發表評論】

|

|||||||||||||