|

|

|

|

銅市下跌獲得穩定支持 短期向上動能未能釋放http://www.sina.com.cn 2007年06月06日 01:12 北京中期

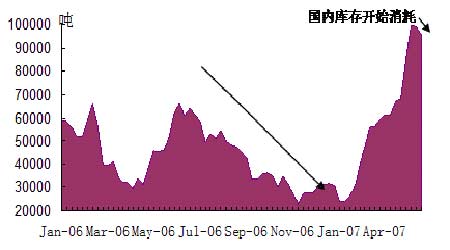

對銅市近期的一些看法 五月初銅市場大幅下跌,但最近一周市場獲得了穩定的支持,價位有所恢復,短期向上的動能還沒有充分釋放。那么當前市場是否存在著大級別的勢呢? 我個人的看法是:市場方向向上(或向下)的大級別的勢當前都沒有有效生成,目前的市場環境還不具有生成大級別勢的條件。最近一周左右銅價雖然有一定程度的上漲,并且未來數個交易日仍可能會繼續釋放向上的動能,但其性質應屬于區間震蕩。現在市場不過是在尋找和界定震蕩區間的上沿(或下沿)。 之所以認為“目前的市場環境還不具有生成大級別勢的條件”,主要是基于兩個對未來銅市場演變起決定性作用的權變數-----2007年全球銅供需平衡值以及美國經濟未來發展趨向。以下我對這兩個權變數當前的已生成的數據進行分析: 第一,2007年全球銅供需平衡值。從下面全球精銅供需平衡表(由CRU提供)我們可以清晰地看到,雖然2007年第一、二季度全球精銅供需存在缺口,但起決定作用的第三第四季度的預測值還沒有預估出,從以往資料我們知道,2006年全球銅供需平衡值的最終確定是由第三第四季度的銅供需平衡值來最終確定的,從而最終導致了2006年底銅市的大幅回調。所以2007年第三第四季度的預測值很關鍵。但現在有沒有這方面的可供研判的數據資料呢?麥格理銀行預測2007年全球銅供需平衡值將過剩9萬5千噸(表二),如果按照他們的預測判斷,2007年第三第四季度全球銅供需平衡值總和將過剩21萬2千噸。但麥格理銀行也承認他們對中國可能的備庫程度還缺乏深度的認識,同時我個人認為麥格理銀行對美國經濟的層面考慮不充分。 另外,從全球精銅供需平衡表來看庫存方面的變化,確實存在著一個矛盾,似乎在印證著麥格理銀行關于2007年全球銅供需平衡值將過剩9萬5千噸的預測以及2007年第三第四季度全球銅供需平衡值總和將過剩21萬2千噸的衍生預測,即雖然LME銅庫存從年初以來在減少,但同時COMEX和SFE卻在增加,三大交易所庫存總和不僅沒有減少而且一直處于微量增加狀態,其他申報庫存也一直處于溫和地上漲狀態。三大交易所庫存總和現在已超過30萬噸,是2004年中旬以來的高庫存。這使得下半年可能出現過剩的可能性增大。 表一,全球精銅供需平衡表

同時這種LME、COMEX及上海交易所庫存增減變化趨勢的反向,直接導致了三個交易所現貨升貼水變化的不同趨向,目前LME銅市場處于現貨升水排列,COMEX銅市場處于弱現貨升水排列,而國內市場則處于弱現貨貼水排列,但現在開始混亂,可能與上海交易所銅最近庫存減少有關。這種交易所之間反向的現貨升貼水排列抑制了潛在勢的有效生成。并預示著短期內可能出現市場季度性過剩的可能性。 還有一個需要特別關注的問題是波羅的海航運指數(BDI)的變化,該指數是由若干條傳統的干散貨船航線的運價,按照各自在航運市場上的重要程度和所占比重構成的綜合性指數。是國際干散貨運輸市場走勢的晴雨表。作為目前世界上衡量國際海運情況的權威指數,BDI也是反映國際間貿易情況的領先指數。如果該指數出現顯著的上揚,說明各國經濟情況良好,國際間貿易火熱。而近日BDI的走軟所反映的全球大宗原材料需求的趨弱或許能在未來一段時間內會對銅價的未來趨向有一定的指引作用。 從以上的分析可知,雖然2007年全球銅供需平衡值最終過剩的可能性還無法測算,但2007年第三或第四季度銅供需平衡值過剩的可能性已經在增大。目前有一個非常重要的因素在減少2007年第三或第四季度銅供需平衡值過剩的可能性方面將起較大作用,這就是廢銅的使用率。近期精銅及廢銅價差迅速回落,從四月中旬的8000元/噸以上一路下滑,目前穩定在3500元/噸左右,使得廢銅近日成交非常清淡,有相當多的現貨商轉而購買精銅。廢銅的使用率已經有了明顯的下降,這也進一步可能促進精銅的消費。 總之,2007年全球銅供需平衡值這一權變數當前還沒有有效生成,存在著較多的不確定性,有促使2007年全球銅供需平衡值向過剩變化的因素,也有抑制全球銅供需平衡值向過剩變化的因素,但是目前(特別是已進入傳統的消費淡季)2007年第三或第四季度銅供需平衡值過剩的可能性在增大,雖然廢銅使用率的下降可能會抑制2007年第三或第四季度銅供需平衡值過剩的可能性的增大,但最終的效果還無法測算。 第二,美國經濟未來發展趨向。目前世界經濟學界已經公認世界經濟有兩大引擎:中國和美國,我個人認為:雖然中國對初級資源需求的增率較大,但畢竟還是正在成長中的“引擎”。真正意義上的牛市必須來源于西方(特別是美國)和東方(特別是中國)兩者共同力量的作用。單一的“引擎”是無法真正啟動牛市的。特別是目前只有“中國因素”---正在成長中的“引擎”的影響力,無法有效推動市場,必須有成熟的經濟“引擎”的啟動。 上周四(5月28日)晚幾個美國重要經濟指標發布,其中滯后經濟指標表現不佳,而領先指標表現非常良好。一季度美國GDP增長0.1%,再一次印證了之前美國經濟低迷的經濟狀況。但5月采購經理人指數大幅提升至61.7,預示著未來美國經濟和金屬需求反彈將會較為強勁,這是一個很積極的信號。 總之,近期很多的美國重要經濟指標綜合反映出美國經濟未來趨向仍處于的矛盾狀態,還不清晰,但我感到美國經濟的活力在重新聚集,只是還沒有出現釋放點。 當然,必須在一個大的環境中來看待這兩個權變數,才有真實可界定的意義,這個大的環境可以概括為以下幾點:A、中低溫和的名義利率水平(實際利率水平很低甚至為負)和美國巨大的財政支出(赤字),以及國際間巨大的貿易出入,這些都有力地促使了整體商品市場的牛市大裂變周期進一步延續,無論是在力度上還是在時間周期上。B、整體商品市場仍處于牛市的大裂變之中,周期仍可延續,作為商品市場有代表性的銅,也同樣處于牛市的大裂變之中。C、指數基金不僅沒有離開市場而且規模不斷增大,同時對沖基金已經重新入市并將做多。D、全球的隱性庫存已經開始重建,雖然目前導致顯性庫存的減少幅度還不大,在可預見的未來一段時間內,隱性庫存重建的力度必將加大,從而直接影響顯性庫存減少的幅度。這個大的環境將在未來較長的時間內客觀存在,并有其現實性。在這個大環境的前提下,看待這兩個權變數就很明晰了,可以將這兩個權變數所生成的環境理解為中級環境,而中級環境最終是要內生于大的環境的。這樣即使2007年第三或第四季度銅供需平衡值出現過剩,也不能簡單地理解為一般意義上的熊市,我個人認為,假設一,如果2007年第三和第四季度銅供需平衡值之和出現過剩,其過剩值低于或等于11萬7千噸的話,那么2007年全球銅供需平衡值總體上是處于溫和缺口狀態,由此而引發的跌市可以理解為一般意義上的回調,最終的市場方向還應向上并以創新高為目標;假設二,如果2007年第三和第四季度銅供需平衡值之和出現過剩,其過剩值高于11萬7千噸但小于21萬2千噸的話,那么2007年全球銅供需平衡值總體上是處于溫和過剩狀態,其引發的跌市可以理解為深度的回調,在大環境沒有改變的前提下,市場仍屬于大牛市范疇內,最終的市場方向還應向上,但是否能創新高應取決于新的市場變量的生成;假設三,如果2007年第三和第四季度銅供需平衡值之和出現過剩,其過剩值高于21萬2千噸但小于26萬7千噸(與2006年全球銅供需平衡值比較)的話,那么2007年全球銅供需平衡值總體上是處于較大的過剩狀態,其引發的跌市的性質已無法判斷了,可能存在轉市的可能性;假設四,如果2007年第三和第四季度銅供需平衡值之和出現的過剩值高于26萬7千噸的話,基本上可以判斷市場轉勢了。以上我講了2007年第三或第四季度銅供需平衡值可能出現的幾種可能假設,在目前的市場環境中,這四種假設發生的可能性依次遞減,我個人暫時傾向于第一種假設發生的概率較大。 綜上所述,我個人認為,目前銅價的穩定上升,并非主趨勢的上升,只是在跌勢后的技術性的回升,應該界定為區間震蕩,真正意義上的主趨勢還沒有有效生成,同時,通過對兩個對未來市場演變起決定性作用的權變數的分析,這兩個權變數目前還處于混沌而矛盾的狀態之中,還無法形成共力,由此判斷,目前的市場環境還不具有生成大級別勢的條件。 北京中期 蔣洪波

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||