不支持Flash

|

|

|

|

宏觀經濟:美國經濟未現衰象 中國巨龍穩健抬頭(5)http://www.sina.com.cn 2007年04月12日 00:49 首創期貨

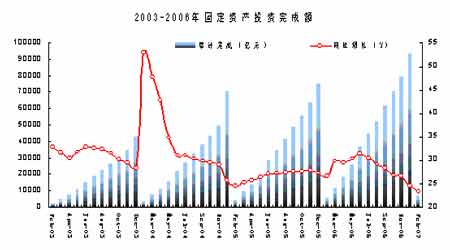

信貸反彈鋒芒畢露 2月貨幣信貸數據出現強勁反彈,貿易順差也再次逼近歷史新高,加之儲蓄資金分流的趨勢仍然在持續,貨幣與信貸失控的威脅又再度上升。流動性控制的壓力仍然不減。 2月末人民幣貸款余額同比增長17.2%,增速比上月回升1.2個百分點。2月新增人民幣貸款為4138億元,增量與去年同期多增了2647億元。我們認為,2月的信貸數據顯著高于正常水平。即使在2006年初信貸大幅度反彈的時候,1-2月的新增貸款增量也不過7000億元左右,而目前這一水平已經接近10000億元,信貸反彈已經鋒芒畢露。 2月末, M2同比增長17.8%,增速比上月上升1.9個百分點; M1同比增長21.0%,增速比上月提高0.9個百分點。由于信貸反彈造成了廣義貨幣增速的大幅度反彈;而同時居民儲蓄的分流仍然在繼續,這將進一步促進M1的繼續回升和資本市場的流動性過剩。 貿易順差高位運行 進入2007年,對外貿易的規模有增無減。在1月創出同期新高的情況下,2月貿易順差同比增長880.08%,達到237.57億元。其中,出口821億美元,同比增長51%;進口583億美元,同比增長13%,貿易順差高位運行,2007年前兩月的數據均高于去年平均水平。 持續的外資流入造成的外匯占款不斷高漲一直是造成國內貨幣供給持續旺盛的根本原因,2月的貿易順差達到237.6 億美元,為歷年同期的歷史最高值,也接近去年10 月的歷史新高,顯示貿易順差的流入繼續呈現加速態勢。我們認為,貿易的結構性問題導致了順差流入的持續增加,同時熱錢的流入也加速了這種態勢。我們相信,即使未來一階段的出口增速出現一定程度的回落,貿易順差也仍然將呈現高增長態勢。順差的持續高漲所代表的外資持續流入是國內流動性過剩的根本原因,除了繼續通過提高提高存款準備金率來收縮貨幣創造能力外,外匯投資公司的出臺將有可能對貨幣投放的機制有所改變,以加強對流動性控制的能力。而在此之前,不斷的數量化調控措施的效果都有可能被不斷走高的貿易順差所抵消。 固定資產投資回落 2007 年1-2 月城鎮固定資產投資同比增長23.4%,增速比上月下降1.1 個百分點。2006 年下半年以來的投資增速回落仍然在繼續,投資增速的回落已經呈現出一定的過度態勢。當前在信貸持續緊縮的態勢下,房地產開發投資的增長依舊呈現出剛性增長的態勢,房地產投資的穩定增長已經成為穩定投資增速的重要因素。 2007 年1-2 月城鎮投資到位資金同比增長17.1%。其中,國內貸款增長僅為2.7%,自籌資金增長22.9%,都呈現回落態勢。雖然短期內的企業資金面并沒有出現十分緊張的態勢,但信貸緊縮對企業投資規模的收縮已經十分明顯。從當前的信貸數據看,貸款增量的強勁回升態勢已經出現,一旦投資領域的政策緊縮有所松動,則信貸資金回流投資項目的情況將很快出現,而加息后正好為這種趨勢創造了環境和必要的防范措施。 人民幣升值加速前行 2006 年,銀行間即期外匯市場上引入詢價交易方式,匯價更大程度地反映出市場供求的情況,匯率彈性明顯加大。2006 年全年,人民幣對美元的升幅為3.3%,對歐元的貶值幅度為6.53%,對日元的升幅為5.8%。而在2007年短短的兩個月中,人民幣對美元的匯率升幅達到了0.81% ,人民幣已經進入快速升值渠道。若按照這樣的速度,人民幣對美元2007年全年的升幅將達到接近5%。 今年年初我國的宏觀經濟運行數據顯示:外貿進出口總值保持了持續的高增長,順差規模大幅激增。城鎮固定資產投資增長勢頭依舊強勁。社會消費品零售總額增長加快。工業增加值增速創新高。物價漲幅有所提高。狹義貨幣供應量增速持續攀升,信貸增長偏快。綜合分析,今年前2個月我國的經濟運行有一定的升溫跡象,內、外需均呈現出較快增長勢頭。從外需增長來看,出口增速大幅提升,貿易順差激增。從內需增長來看,消費增長有所提速,投資增速雖略顯溫和,但規模依舊較高,新開工項目依舊居高不下,投資增速進一步反彈的壓力較大。 未來展望:治理流動性過剩仍是重點 2007 年第二季度,宏觀經濟將高位運行狀態下呈現增速放緩式增長,中國GDP增幅應在9.5%-10%之間。伴隨著經濟機構調整地深化,投資對經濟增長的貢獻略為下降,消費的貢獻度上升;進出口依然強勁增長,宏觀經濟外部失衡嚴重;物價持續攀升,通脹壓力依然很大。由于2007年,中央政府的宏觀調控的任務依然很重,尤其是調控流動性、通脹問題,成為央行今年工作的重中之重。 緊縮性貨幣政策邁向多樣性——打出政策“組合拳” 利率上調仍有空間 自2006年4月份提高貸款利率以來,央行在一年的時間里先后連續三次提高貸款利率,兩次提高存款利率,利率的靈活性明顯增強。由于流動性過剩的局面短期難以改變,貸款和投資仍然面臨過熱的風險,物價上漲和資產泡沫的壓力不斷增強,為保持經濟和物價穩定,上調利率的可能性依然較大。 上調存款準備金率——回收流動性好工具 2005年7月人民幣匯率改革以來,我國法定存款準備金率上調了6次,累計上調3%,目前10.5%的水平達到1998年以來的最高水平。但由于調節準備金率對于流動性不僅可以鎖定資金,而且對新增存款形成動態的凍結,是非常好的回籠流動性工具,在沒有新的對沖工具回收流動性之前,繼續上調存款準備金率仍然有必要且可行。 目前,中國經濟偏熱,信貸增速較快,貿易順差、工業增加值都比較快,這都是偏熱的態勢,緊縮性政策是必要的。同時,1-2月份數據顯示貿易順差不降反升,使得基礎貨幣投放過多,雖然CPI仍在可控范圍內,但信貸數據、流動性過剩都反映了通貨膨脹的壓力依然存在。這充分說明,2006年的一系列旨在解決流動性過剩、經濟增長過快的調控措施效果有限。2007年中期,我們相信央行繼續采取調控措施,通過組合政策,對經濟中的問題進行綜合治理。綜合信貸、工業生產和出口增長出現加速跡象考慮,仍可能在未來一段時期觸發新的緊縮措施出臺。我們判斷,在2007年中期,準備金率上調、利率調整、央票和為外匯投資公司發行人民幣債券將成為調控流動性的組合手段。 外貿政策調整正當時 貿易順差成為我國外匯儲備的主要來源,要解決流動性問題最根本的辦法是要減少順差。由于目前我國的外匯儲備總量已經可以滿足經濟運行需要,此前以創匯為目的的進出口政策調整勢在必行。控制出口:在去年9月份對出口退稅政策進行調整的基礎上,進一步降低、取消出口退稅,從而達到限制資源型、高能耗、高污染產品出口的目的;擴大進口:三月份中央經濟工作會議首次提出“積極擴大進口”,為貫徹這一政策,相當一部分產品的進口關稅稅率將會下調。由于目前我國相當部分的產品價格低于國際水平,企業的進口動力不強,擴大進口的重點主要是國內稀缺資源、原材料以及國內急需的設備零件。 深化匯率改革 發揮更大作用 在匯率政策方面,人民幣匯率形成機制會得到進一步完善。進一步完善有關里的浮動匯率制度,適當擴大人民幣匯率的浮動區間,增強雙向波動的彈性,打破單邊升值預期,逐步釋放匯率升值壓力。而其在對外貿易中的作用將會更大程度的顯現。今年前兩個月我國外貿運行呈現出高歌猛進態勢,尤其是2月份51.7%的出口增長明顯超出市場的預期。而兩個月接近400億美元的順差規模更是讓市場始料不及。匯率因素并不是貿易順差的主要原因,但由于過去長時間人民幣匯率并未隨中國勞動力生產率的提高而調整,匯率低估是貿易順差偏高的一個原因。所以說,加快升值可起到改善貿易收支的作用。 匯率調整的空間和靈活性較大,一方面使升值有所加速,另一方面加大匯率的波動幅度,將是政府比較現實的選擇。今年年內人民幣對美元的總的升值幅度將會超過去年,達到5%,但不太可能超過這一幅度;當前人民幣對美元的升值加速,對歐元和日元則表現為貶值,實際有效匯率可能仍呈現總體貶值情況,仍然有利于出口。但為了和緩美國方面的壓力和因匯率調整可能引起的對國內就業的不利影響,政府維持目前這種匯率變化格局的可能性很大。 首創期貨

【發表評論】

|

|||||||||||