|

|

新浪財經(jīng) > 期貨 > 正文

豆市投資報告:牛市中途轉(zhuǎn)站 市場再逢休整期(2)

二、 USDA 供需數(shù)據(jù)解讀

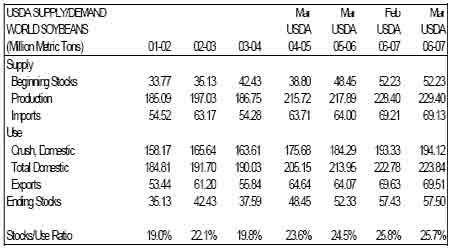

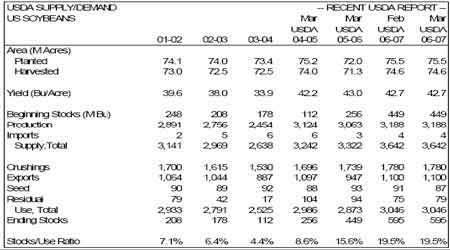

據(jù)美國農(nóng)業(yè)部(USDA)3月9日早晨公布的最新月度報告,預(yù)計美國2006-07 年度大豆結(jié)轉(zhuǎn)庫存為5.95億蒲式耳,與上月報告持平,高于市場預(yù)測的5.89億蒲平均值(預(yù)測區(qū)間為5.65-6.0億蒲)。在南美大豆產(chǎn)量預(yù)估方面,本次報告阿根廷大豆產(chǎn)量仍維持上月的4400 萬噸水平,而巴西大豆產(chǎn)量則由上月的5600噸提升至5700萬噸。總體感覺,此次報告大豆數(shù)據(jù)為中性偏空。

表1 世界大豆三月供需數(shù)據(jù)預(yù)估

表2 美國大豆三月供需數(shù)據(jù)預(yù)估

解讀:

從3月9日美國農(nóng)業(yè)部(USDA)出臺的3月份供需報告數(shù)據(jù)來看,數(shù)據(jù)偏空,具體要點如下:

1、美國新豆產(chǎn)量(31.88億蒲式)、新豆單產(chǎn)(42.7蒲式耳/英畝)、新豆的播種面積(7550萬英畝)和收獲面積(7460 萬英畝)與上月公布的數(shù)據(jù)保持一致,美豆期末庫存維持5.95億蒲。陳豆的壓榨量保持17.8 億蒲式耳,出口量維持1.1 億蒲。從這方面來看,美豆供需基本維持上個月的數(shù)據(jù),但比市場預(yù)估的數(shù)據(jù)偏空。

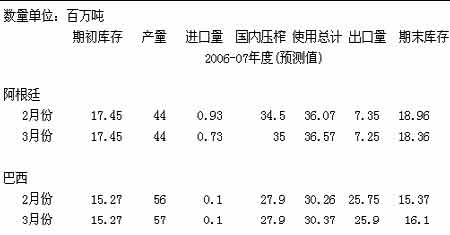

2、南美大豆方面,阿根廷大豆平衡表調(diào)整略為偏多,維持上個月產(chǎn)量預(yù)估數(shù)據(jù)4400萬噸,進口減少20 萬噸,壓榨增加了50 萬噸的新豆消費,出口量減少10 萬噸,國內(nèi)需求量上調(diào)了50萬噸至3657 萬噸,期末庫存下調(diào)了60 萬噸至1836 萬噸;巴西大豆平衡表調(diào)整偏空,其中產(chǎn)量預(yù)估上調(diào)了100萬噸,而國內(nèi)需求略增加11 萬噸,出口略增15 萬噸,期末庫存上調(diào)73 萬噸。如此,南美產(chǎn)量三月份預(yù)估共上調(diào)了100 萬噸。當前正面臨南美豆集中上市時期,豆價將因此而承壓。

三月供需報告出臺當天,芝加哥商品交易所(CBOT)大豆期價仍維持盤整態(tài)勢。當前市場多空因素交織。廉價的南美豆即將集中上市,而全球與國內(nèi)的養(yǎng)殖業(yè)仍困于禽流感的陰影之中,飼料需求暫時受抑,豆價的上漲勢頭或許會階段性休整,后市出現(xiàn)盤整繼而進入階段性回調(diào)的可能性較大。

但2007 年北美大豆,尤其是美國大豆的種植面積、產(chǎn)量仍是2007年豆市的重大炒作題材。07 年夏季的天氣也將成為一個重點話題。從2006~2007 年冬天的氣候來看,不管是中國還是美國、歐洲,氣溫均高于歷史平均水平,2007 年夏季北半球“厄爾尼諾”現(xiàn)象就可能比較顯著,屆時北半球可能容易出現(xiàn)干旱天氣,從而影響大豆的產(chǎn)量。大豆市場的天氣炒作可能會異常猛烈。而這些可能會結(jié)束豆市階段性休整期,使得豆市重拾牛市步伐。

三、 當前豆市焦點探析

1、供需轉(zhuǎn)換?

為了其2008 年財政預(yù)算提案做準備,美國農(nóng)業(yè)部于2 月6 日公布了對07/08 年度美國大豆的產(chǎn)量和需求預(yù)測。以下是美國農(nóng)業(yè)部06/07 年度、07/08 年度預(yù)測情況,并與國會預(yù)算部門CBO 的預(yù)測情況做以對比:

表4 美豆供需報告比較

| 大豆 | USDA | CBO | USDA |

| (百萬蒲) | 2006/07 | 2007/08 | 2007/08 |

| 種植面積(百萬英畝 | 75.5 | 68.8 | 71.0 |

| 收割面積(百萬英畝 | 74.6 | 67.5 | 69.9 |

| 畝產(chǎn)(蒲/英畝) | 42.7 | 42.0 | 41.5 |

| 初始庫存 | 449 | 555 | 595 |

| 產(chǎn)量 | 3,188 | 2,833 | 2,900 |

| 進口量 | 4 | N/A | 4 |

| 總供應(yīng)量 | 3,642 | 3,394 | 3,494 |

| 壓榨量 | 1,780 | 1,820 | 1,820 |

| 出口量 | 1,100 | 1,110 | 1,150 |

| 種用量 | 91 | N/A | 86 |

| 調(diào)整用量 | 75 | N/A | 58 |

| 飼用種用及調(diào)整量 | N/A | 162 | N/A |

| 總需求量 | 3,046 | 3,092 | 3,056 |

| 年終庫存 | 595 | 302 | 438 |

一側(cè)是2006/2007 年度的大豆供需平衡表,另一側(cè)是2007/2008年度的大豆供需平衡表。

空頭喜歡把玩的是2006/07 年度供需,在上面可以感知過去兩年中由于大豆豐產(chǎn)給大豆市場帶來的供應(yīng)壓力;而對于多頭來講,更喜歡看2007/08 年度預(yù)估,因為如果在下一個產(chǎn)季,在全世界范圍內(nèi)主要的大豆產(chǎn)區(qū)把大豆種植面積向玉米部分轉(zhuǎn)移的話,那么大豆的本身的供需平衡就會被完全扭轉(zhuǎn),這對盤面無疑是超強沖擊波。

目前市場普遍認為2007/08 年度美國大豆期末庫存會大幅下降,但是,只要庫存能夠穩(wěn)定在2.5 億蒲式耳左右,大豆的供求關(guān)系就不會緊張。從這樣的基本面來說,大豆價格不會得到自身供求的太大支持。在上表中我們可以看到雖然明年大豆種植面積大幅下降,期末庫存還是能夠?qū)崿F(xiàn)2.5億蒲式耳水平。此外,供需平衡表中的“畝產(chǎn)”當引起我們的注意,歷史上,美國大豆單產(chǎn)超過40 蒲式耳/英畝至今也只不過出現(xiàn)4 次,要達到此水平并非是輕而易舉的事。

我們在整個供需表中不難發(fā)現(xiàn),大豆需求面較為剛性,07 年供需面炒作主要集中在供給,即產(chǎn)量之上。而影響產(chǎn)量的,一是面積、二是畝產(chǎn)。當前市場焦點集中在“面積之爭”之上,經(jīng)過一番炒作,盤面風(fēng)起云涌之后,勢必審視當前處境,回歸理性。因此,我們在當前由北美豆種植面積爭論炒作中需保持清醒頭腦:一旦當CBOT 大豆期價炒過頭,階段性回調(diào)將隨之而來。而待時間的推移,“畝產(chǎn)效應(yīng)”再度掀起,天氣將不時牽動市場的神經(jīng),加上今年天氣異常的預(yù)期,炒作可能較為劇烈。

2、導(dǎo)火線:種植面積之爭?

A. 大豆、玉米比價效應(yīng)

由于2006/07 年度全球谷物庫存降低到數(shù)十年來的最低水平,而全球大豆庫存創(chuàng)下有史以來的新高,因此下一年度就需要谷物播種面積大幅增長,以便補充庫存,這導(dǎo)致過去幾個月來谷物和大豆期貨的價差不斷縮小,目前大豆玉米價格之比已經(jīng)位于歷史低位,這也體現(xiàn)出了期貨市場的“價格發(fā)現(xiàn)”功能。玉米價格的上漲將可能吸引農(nóng)民下難度種植更多的玉米。在CBOT 場內(nèi),07 年12 月玉米與07 年11 月大豆合約之間的價格關(guān)系通常被交易商、生產(chǎn)商表現(xiàn)為一種比值關(guān)系,從而幫助判斷作物的選擇。由于近期玉米生產(chǎn)成本的增加、包括燃料、化肥等費用,當前兩者間的比值參照率定在2.1:1 將可能更為實際,如果07 年12 月玉米合約與07年11 月大豆合約之間的比值低于這個水平,美國農(nóng)民在2007年將會優(yōu)先考慮種植玉米。

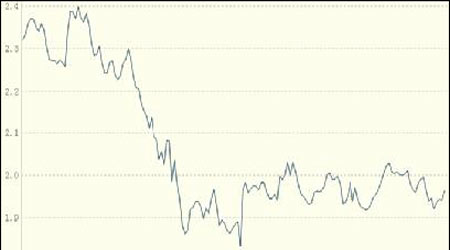

3 月9 日,CBOT11 月大豆期價與12 月玉米期價之間比值為1.97,當前的大豆價格仍然是相對偏低的。有研究機構(gòu)指出,按照現(xiàn)在的價格關(guān)系,今年美國農(nóng)戶種植玉米的理論收入要比大豆高出100到200美元/英畝,因此美國農(nóng)戶很可能將玉米播種面積提高700到1200萬英畝,而大豆播種面積將會相應(yīng)減少500到900 萬英畝。在目前的比價之下,今年美豆面積減少、玉米面積增加已是不爭事實。

圖5 07年CBOT11月大豆與12月玉米的比價