ĪĪĪĪĄ┌╚²▓┐Ęų 06/07 šź╝Šć°ā╚(n©©i)╠Ū╩ą

ĪĪĪĪę╗Īóą┬šź╝Šć°ā╚(n©©i)╠Ū╩ą┐é¾w╣®┤¾ė┌Ū¾Ż¼Ą½ąĶŪ¾Ģ■ėą▌^┤¾Ę∙Č╚į÷╝ė

ĪĪĪĪą┬šź╝Šć°ā╚(n©©i)╣®ąĶĀŅør╚ń║╬Ż┐ęį╣┴ųĢ■ūhöĄ(sh©┤)ō■(j©┤)×ķ╗∙ĄA(ch©│)Ż¼05/06 šź╝Š╚½ć°╩│╠Ū«a(ch©Żn)┴┐881.5 ╚f揯¼╩│╠ŪŽ¹┘M┴┐1070 ╚f揯¼ŅA(y©┤)ėŗ06/07 šź╝Š╚½ć°«a(ch©Żn)╠Ū┴┐1120 ╚fćŹĪŻ

ĪĪĪĪÅ─Üv─Ļ▀M┐┌Ūķør┐┤Ż¼╬ęć°─Ļ▀M┐┌┴┐╗∙▒Šį┌80-120 ╚fćŹ(║¼40 ╚fćŹ╣┼░═╠Ū)ū¾ėęĪŻ

ĪĪĪĪ─┐Ū░Ż¼ć°╝ęā”éõ╠Ū╚įėą30 ╚fćŹū¾ėęĪŻė╔┤╦ėŗ╦ŃŻ¼ą┬šź╝Š╩│╠Ū┐╔╣®æ¬(y©®ng)┴┐ūŅ╔┘×ķ1190╚fćŹū¾ėęŻ¼╗∙▒Š╣®æ¬(y©®ng)┴┐×ķ1120 ╚f揯¼╚ń╣¹ėąŲõ╦¹▀M┐┌īóĖ▀▀_1230 ╚fćŹ╔§ų┴Ė³Ė▀ĪŻ

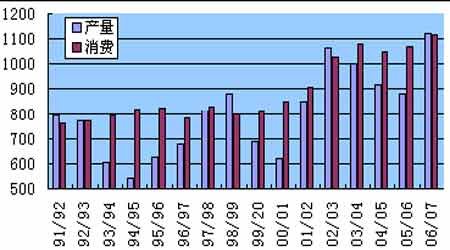

ĪĪĪĪłD11Ż║91-07─Ļć°ā╚(n©©i)╩│╠Ū«a(ch©Żn)┴┐┼cŽ¹┘M┴┐ī”▒╚łD

ĪĪĪĪ

91-07─Ļć°ā╚(n©©i)╩│╠Ū«a(ch©Żn)┴┐┼cŽ¹┘M┴┐ī”▒╚łDŻ©üĒį┤Ż║ųąć°ć°ļHŲ┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪį┌╩│╠Ū«a(ch©Żn)┴┐┤¾Ę∙į÷╝ė═¼ĢrŻ¼╬ęéāæ¬(y©®ng)įōŪÕ╬·Ą─šJūRĄĮŻ¼░ķļS╚╦├±╔·╗Ņ╦«ŲĮĄ─▓╗öÓ╠ßĖ▀╩│╠ŪŽ¹┘M┴┐ę▓╠Äė┌┐ņ╦┘į÷ķLļAČ╬ĪŻ05/06 šź╝Šć°ā╚(n©©i)═Ō╠Ūār╠Äė┌Üv╩ĘĖ▀╬╗Ż¼Ė▀╠Ūārļm╚╗ī”Ž¹┘MŲĄĮ┴╦ę╗Č©ęųųŲū„ė├Ż¼Ą½╚½ć°╩│╠ŪŽ¹┘M┴┐ę└╚╗▀_ĄĮ1070 ╚fćŹĪŻ

ĪĪĪĪō■(j©┤)ŽÓĻP(gu©Īn)ÖCśŗ(g©░u)£y╦ŃŻ¼ė╔ė┌╬ęć°╩│ŲĘąąśI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼─┐Ū░╬ęć°├┐─Ļ╠╬Č䮎¹┘M┴┐▒Ż│ų80Ī¬100 ╚fćŹų«ķgį÷ķLŻ¼Ųõųą▓┐Ęų╩ął÷Ę▌Ņ~▒╗ĄĒĘ█╠Ū╦∙┤·╠µĪŻą┬šź╝Š╠ŪārīóĄ═ė┌╔Žę╗šź╝Š╠ŪārŻ¼Č°ĄĒĘ█╠ŪįŁ┴Žė±├ūārĖ±Ą─┤¾Ę∙╔ŽØqę▓īóŽ„╚§ĄĒĘ█╠Ū┼c╩│╠ŪĄ─Ėé

ĪĪĪĪĀÄā×(y©Łu)ä▌ĪŻę“┤╦Ż¼ļSų°ą┬▐r(n©«ng)┤ÕĮ©įO(sh©©)Ą─╔Ņ╚ļķ_š╣Ż¼╬ęéāšJ×ķ├„─ĻĄ─╠╬Č䮎¹┘M┴┐ėą┐╔─▄▀_į÷╝ė100 ╚f揯¼╣└ėŗ06/07 šź╝Š╩│╠ŪŽ¹┘M┴┐īóį÷╝ė60-80 ╚fćŹĪŻ░┤šš05/06šź╝ŠĄ─1070 ╚fćŹėŗ╦ŃŻ¼06/07 ć°ā╚(n©©i)╩│╠ŪŽ¹┘M┴┐īó▀_ĄĮ1130-1150 ╚f揯¼╗∙▒ŠŽ¹┘M┴┐×ķ1130 ╚f揯¼╚ń║¼ć°ā╚(n©©i)╩šā”30 ╚fćŹū¾ėęĄ─įÆŻ¼ąĶŪ¾┴┐īó▀_ĄĮ1160-1180 ╚fćŹĪŻ

ĪĪĪĪė╔┤╦üĒ┐┤Ż¼ć°ā╚(n©©i)╩ął÷╣®ąĶĀŅør╚ń║╬Ż¼ų„ę¬╚ĪøQė┌│²40 ╚fćŹ╣┼░═╠Ū═ŌŻ¼ę╗░Ń┘Q(m©żo)ęūĄ─▀M┐┌öĄ(sh©┤)┴┐║═ć°╝ęĄ─╩šā”┴┐ĪŻĖ∙ō■(j©┤)ī”Üv╩ĘŪķørĄ─ī”▒╚Ęų╬÷Ż¼╬ęéāšJ×ķę╗░Ń┘Q(m©żo)ęūĄ─▀M┐┌öĄ(sh©┤)┴┐į┌15-40 ╚f揯¼╝ė╔Ž1120 ╚f揥─«a(ch©Żn)┴┐Ż¼╩ął÷ų„ę¬┴„═©┴┐į┌1135Ī¬1160 ╚f揯¼║═▓╗║¼ć°╝ę╩šā”Ą─Ž¹┘M┴┐1130-1150 ╚fćŹī”▒╚Ż¼╗∙▒ŠŲĮ║ŌĪŻę“┤╦Ż¼▓╗ę╦ī”ą┬šź╝Š╠Ūārš¹¾wū▀ä▌▀^ė┌śĘė^╗“▀^ė┌▒»ė^Ż¼Ą½Ž¹┘M┴┐į÷╝ė╦∙ĦüĒĄ─ĘeśOęŌ┴xīóų„ę¬¾w¼F(xi©żn)į┌07 ─Ļ5 į┬Ę▌ęį║¾Ą─ārĖ±▒Ē¼F(xi©żn)╔ŽĪŻ

ĪĪĪĪąĪĮY(ji©”)Ż║ą┬šź╝Š░ķļSć°ā╚(n©©i)╩│╠Ū«a(ch©Żn)┴┐┤¾Ę∙į÷╝ėĄ─═¼ĢrŻ¼╩│╠ŪŽ¹┘Mę▓╠Äė┌┐ņ╦┘į÷ķLļAČ╬ĪŻ┐é¾wüĒ┐┤Ż¼╚ń╣¹ć°╝ęā”éõ30 ╚fćŹ║═40 ╚fćŹ╣┼░═╠Ū▓╗▀M╚ļ╩ął÷Ą─įÆŻ¼╩ął÷╣®ąĶīó╗∙▒ŠŲĮ║ŌĪŻę“┤╦Ż¼╩ął÷▓╗ę╦ķLŲ┌ī”ą┬šź╝Š╠Ūārū▀ä▌▀^ė┌śĘė^╗“▀^ė┌▒»ė^Ż¼Ž¹┘M┴┐┤¾Ę∙į÷╝ėĄ─£■║¾Ę┤æ¬(y©®ng)ėą┐╔─▄Ģ■į┌šź╝Š║¾░ļČ╬×ķ╠ŪārĦüĒę╗ō▄Ę┤ÅŚĪŻ

ĪĪĪĪČ■Īóė░Ēæć°ā╚(n©©i)╠Ūārų„ę¬ę“╦žĘų╬÷

ĪĪĪĪ╬ęć°╩│╠Ū╣®æ¬(y©®ng)┴┐░³└©╩│╠Ū«a(ch©Żn)┴┐Ż¼ć°ā”╠Ūęį╝░▀M┐┌╠ŪĪŻŲõųą╩│╠Ū«a(ch©Żn)┴┐▒╚▌^ęūė┌░č╬šŻ¼ć°ā”╠Ū║═▀M┐┌╠ŪöĄ(sh©┤)┴┐Š▀ėą║▄┤¾ūāöĄ(sh©┤)ĪŻć°ā”╠Ūų„ę¬╩ŪĖ∙ō■(j©┤)«ö(d©Īng)─Ļć°ā╚(n©©i)╠Ū╩ą╣®ąĶĀŅør▀Mąą╩šā”╗“Æüā”ĪŻ▀M┐┌╩│╠ŪöĄ(sh©┤)┴┐ätę¬Ė∙ō■(j©┤)ć°ā╚(n©©i)╩│╠ŪārĖ±ĻP(gu©Īn)ŽĄüĒøQČ©▀M┐┌öĄ(sh©┤)┴┐ĪŻš¹¾wüĒ┐┤Ż¼ć°ā”╠Ū║═▀M┐┌╠ŪĄ─Š▐┤¾ūāöĄ(sh©┤)×ķš¹¾w╠Ū╩ąÄ¦üĒ║▄┤¾▓╗┤_Č©ąįĪŻ

ĪĪĪĪ(ę╗)ć°╝ę╩šā”ī”╠Ūārė░Ēæ

ĪĪĪĪć°ā”╠Ū╩Ūć°╝ęī”╠ŪśI(y©©)▀Mąą║Ļė^š{(di©żo)┐žĄ─ųžę¬╩ųČ╬ĪŻš{(di©żo)┐ž─┐ś╦╩ŪŻ║▒ŻšŽ╩ął÷╣®æ¬(y©®ng)Ż¼▒Ż│ų╠ŪārŲĮĘĆ(w©¦n)Ż¼▒Żūo╣ż▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)┼cŽ¹┘Mš▀Ą─└¹ęµĪŻė╔ė┌╩│╠Ū▒Š╔Ē╔╠ŲĘī┘ąįśOŲõ╗Ņ▄SŻ¼╔┘┴┐Ą─╣®ąĶ╚▒┐┌╗“▀^╩Żīóę²Ų╠Ūār▒®Øq▒®Ą°Ż¼ę“┤╦ć°╝ęā”éõ╠Ūī”╠Ū╩ąĄ─š{(di©żo)ĮŌ’@Ą├Ė±═Ōųžę¬ĪŻ

ĪĪĪĪė╔ė┌Ė╩šßŠ▀ėąĘNę╗╝Š╩š╚²╝ŠĄ─╠ž³cŻ¼ 06/07 šź╝Š╩│╠Ū«a(ch©Żn)┴┐┤¾Ę∙į÷«a(ch©Żn)Ż¼ät07/08šź╝Š╚įīó╠Äė┌Ė▀«a(ch©Żn)ĀŅørĪŻę“┤╦Ż¼06/07Īó07/08 šź╝Šć°ā╚(n©©i)╠Ū╩ą▓╗Ģ■│÷¼F(xi©żn)╣®ąĶŠoÅłŪķørĪŻ╩│╠Ū▀B└m(x©┤)ā╔─ĻĖ▀«a(ch©Żn)Ż¼╩╣Ą├ć°╝ę╩šā”│õØM┴╦▓╗┤_Č©ąįĪŻ─┐Ū░╬ęć°ā”╠Ū╝s×ķ30╚f揯¼╝ė╔Žą┬šź╝ŠÅ─╣┼░═▀M┐┌Ą─40 ╚fćŹįŁ╠ŪŻ¼ć°ā”īóėą70 ╚fćŹÄņ┤µŻ╗07/08 šź╝Šć°ā”╚įīóÅ─╣┼░═▀M┐┌40 ╚fćŹģf(xi©”)ūh╠ŪŻ¼ĄĮĢrć°╝ęā”éõ┴┐īó▀_ĄĮ110 ╚fćŹįŁ╠ŪĪŻ

ĪĪĪĪ06/07Īó07/08 šź╝Šć°ā╚(n©©i)╩│╠Ūīó╠Äė┌Ė▀«a(ch©Żn)Ų┌Ż¼┤╦Ģrć°╝ę▀MąąÆüā”Ą─┐╔─▄ąį▌^ąĪĪŻć°╝ęęčėą110 ╚fćŹįŁ╠ŪÄņ┤µŻ¼╩╣Ą├Į±║¾ā╔─Ļ╩šā”ėŗäØ’@Ą├ŽÓī”Å═(f©┤)ļsĪŻ─┐Ū░╠Ūār▓╗Ą½╬┤│÷¼F(xi©żn)▀^Ą═ĀŅørŻ¼Ę┤Č°│÷¼F(xi©żn)ārĖ±Ų½Ė▀Ż¼░┤šš─┐Ū░╩ął÷░l(f©Ī)š╣?f©żn)ŅørüĒ┐┤Ż¼ć°╝ę╩Ūʱ╩šā”Č╝ųĄĄ├æčę╔Ż¼╝┤╩╣╩šā”┐╝æ]ĄĮ╣®ąĶĪóÄņ╚▌Ą╚ĘĮ├µę“╦žŻ¼╩šā”┴┐ę▓▓╗Ģ■║▄┤¾ĪŻ

ĪĪĪĪć°╝ę╩šā”Ą─╗∙ĄA(ch©│)╩ŪŻ¼╩│╠Ū╣®┤¾ė┌Ū¾Ż¼╠Ūār▀^Ą═▓╗└¹ė┌╬ęć°╩│╠ŪąąśI(y©©)░l(f©Ī)š╣Ģr║“Ż¼ć°╝ę▓┼Ģ■▀Mąą╩šā”ĪŻÅ──┐Ū░╩ął÷ĀŅørüĒ┐┤Ż¼ļm╚╗«a(ch©Żn)┴┐┤¾Ę∙į÷╝ėŻ¼Ą½╠Ūār▓óø]ėą╩▄ĄĮ╠½┤¾ė░ĒæŻ¼ę└╚╗ŠS│ųį┌4400 į¬ę╗ŠĆĄ─Ė▀╬╗ĪŻĖ∙ō■(j©┤)ą┬šź╝Š╩ął÷╣®ąĶĀŅørŻ¼╬ęéāŅA(y©┤)ėŗ╠Ūārīóų„ę¬į┌3500Ī¬4200 į¬ų«ķg▀Mąą▓©äėĪŻÅ─╔·«a(ch©Żn)│╔▒ŠĮŪČ╚üĒ┐┤Ż¼╚ź─ĻĖ╩šßūŅĄ═╩š┘Åār×ķ280 į¬/揯¼Į±─Ļ×ķ260 į¬/揯¼ 260 į¬/ćŹĖ╩šßī”æ¬(y©®ng)╩│╠Ū╔·«a(ch©Żn)│╔▒Š×ķ3200 į¬ę╗ŠĆĪŻš¹¾wüĒ┐┤Ż¼ć°╝ę╝┤▒Ń▀Mąą╩šā”ŲõārĖ±ę▓æ¬(y©®ng)į┌ārĖ±▓©äėģ^(q©▒)ķgĄū▓┐ār╬╗ę╗ŠĆŻ¼╬ęéāšJ×ķ╩šā”ārĖ±īóį┌3500 į¬╝░ŲõęįŽ┬ĪŻ

ĪĪĪĪąĪĮY(ji©”)Ż║ļm╚╗ą┬šź╝Šš■Ė«╩šā”Ż¼īó£p╔┘╩ął÷╩│╠Ū¼F(xi©żn)žø╣®æ¬(y©®ng)ē║┴”Ż¼│╔×ķ╩ął÷Øōį┌└¹║├ę“╦žŻ¼Ą½╩šā”┴┐Ą─┤¾ąĪęį╝░╩šā”ārĖ±īóėą┐╔─▄┤¾┤¾Ą═ė┌╩ął÷ŅA(y©┤)Ų┌Ż¼▓ó▓╗╩«Ęųėą└¹ė┌ć°ā╚(n©©i)╠Ūārū▀Ė▀ĪŻ

ĪĪĪĪ(Č■)▀M┐┌╠Ūī”ć°ā╚(n©©i)╠Ūė░Ēæ

ĪĪĪĪ╬ęć°├┐─Ļėą195 ╚fćŹ▀M┐┌┼õŅ~Ż¼┐╔▀M┐┌╩│╠ŪöĄ(sh©┤)┴┐▌^┤¾Ż¼ī”ć°ā╚(n©©i)╠ŪārŠ▀ėąę╗Č©Ą─ė░ĒæĪŻļm╚╗▀M┐┌┼õŅ~öĄ(sh©┤)┴┐▌^┤¾Ż¼Ą½Š▀¾w▀M┐┌öĄ(sh©┤)┴┐ų„ę¬╚ĪøQė┌ć°ā╚(n©©i)═ŌārĖ±ĻP(gu©Īn)ŽĄŻ¼«ö(d©Īng)ć°ā╚(n©©i)ārĖ±├„’@Ė▀ė┌ć°ļH╩ął÷Ż¼▒žīóį÷╝ė╩│╠Ū▀M┐┌öĄ(sh©┤)┴┐Ż╗ŽÓĘ┤«ö(d©Īng)ć°ā╚(n©©i)ārĖ±├„’@Ą═ė┌ć°ļHārĖ±ĢrŻ¼ät▀M┐┌öĄ(sh©┤)┴┐īóĢ■├„’@£p╔┘ĪŻ═©▀^ī”╚½Ū“╠Ū╩ąŠC║Ž┐╝æ]Ż¼ŅA(y©┤)ėŗć°ļH╠Ūārīóį┌9Ī¬14 ├└Ęųų«ķg▓©äėŻ¼┼c┤╦ī”æ¬(y©®ng)ć°ā╚(n©©i)▀M┐┌╠Ūār×ķ3100Ī¬4300 į¬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼─┐Ū░╚╦├±Ä┼╔²ųĄę▓╩Ūė░Ēæ▀M┐┌ārĖ±Ą─┴Ēę╗ųžę¬įŁę“ĪŻ╚╦├±Ä┼ūį05 ─Ļ╔²ųĄęįüĒŻ¼ėą8.27 ╔²ų┴7.85Ż¼╔²ųĄĘ∙Č╚Į³5.1%ĪŻ╚╦├±Ä┼╔²ųĄ5.1%Ż¼▒Ē├„▀M┐┌╩│╠Ū│╔▒ŠĮĄĄ═5.1%ĪŻÅ──┐Ū░╬ęć°ų▓ĮĘ┼ķ_žøÄ┼Ą─š■▓▀üĒ┐┤Ż¼╚╦├±Ä┼╔²ųĄ╚įīó│ų└m(x©┤)Ż¼▀@īó▀Mę╗▓ĮĮĄĄ═▀M┐┌ārĖ±Ż¼ī”ć°ā╚(n©©i)╠Ū╩ąą╬│╔ę╗Č©ęųųŲū„ė├ĪŻ

ĪĪĪĪąĪĮY(ji©”)Ż║ŅA(y©┤)ėŗą┬šź╝Šć°ļH╠Ūārīóį┌9Ī¬14 ├└Ęųų«ķg▓©äėŻ¼┼c┤╦ī”æ¬(y©®ng)ć°ā╚(n©©i)▀M┐┌╠Ūār×ķ3100Ī¬4300 į¬Ż¼▀M┐┌╠ŪöĄ(sh©┤)┴┐Ą─ČÓ╔┘ų„ę¬╚ĪøQė┌ć°ā╚(n©©i)╩│╠ŪārĖ±ĻP(gu©Īn)ŽĄĪŻ┤╦═ŌŻ¼╚╦├±Ä┼│ų└m(x©┤)╔²ųĄīóĮĄĄ═╩│╠Ū▀M┐┌│╔▒ŠŻ¼▓╗└¹ė┌ć°ā╚(n©©i)╠Ū╩ąĪŻ

ĪĪĪĪ╚²ĪóĄ═³cėą┐╔─▄│÷¼F(xi©żn)į┌1Īó2 į┬Ę▌Ż¼6 į┬Ę▌ū¾ėę╗“ėąĘ┤ÅŚ

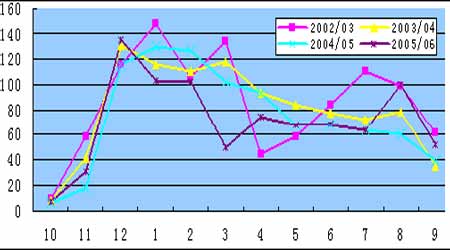

ĪĪĪĪłD12Ż║02-06─Ļį┬Č╚õN╩█ī”▒╚łD

ĪĪĪĪ

02-06─Ļį┬Č╚õN╩█ī”▒╚łDŻ©üĒį┤Ż║ųąć°ć°ļHŲ┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

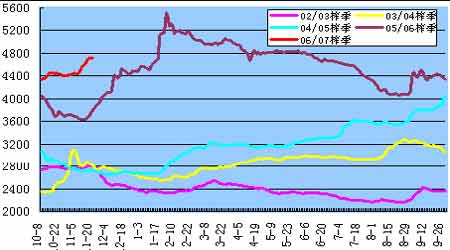

ĪĪĪĪłD13Ż║02Ī¬07─Ļ╠Ūār─Ļā╚(n©©i)ūā╗»ī”▒╚łD

ĪĪĪĪ

02Ī¬07─Ļ╠Ūār─Ļā╚(n©©i)ūā╗»ī”▒╚łDŻ©üĒį┤Ż║ųąć°ć°ļHŲ┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪė╔╔ŽłD┐╔ų¬Ż¼╠ŪārĄ─ūāäė┼cõN╩█ŪķørĻP(gu©Īn)ŽĄ║▄┤¾ĪŻę╗░ŃŪķørŽ┬Ż¼ą┬└Žšź╝ŠĮ╗ĮėĄ─ 9Ī¬10 į┬Ż¼╠Ūār┬N╬▓╔ŽØqŻ¼11Ī¬12 į┬│╩ŠÅ┬²Ž┬ąąū▀ä▌Ż¼1Ī¬3 į┬ųąč«╠Ūār│÷¼F(xi©żn)ŠÅ┬²╗ž╔²Ż¼3Ī¬6 į┬╠Ūār│╔š╩Äū▀ä▌Ż¼7Ī¬9 į┬╠Ūārīóš╩ÄŽ“╔Ž┼c┬N╬▓ąąŪķŽÓŃĢĮėĪŻ

ĪĪĪĪę“┤╦Ż¼š¹éĆšź╝ŠųąĖ▀╠Ūār╚▌ęū│÷¼F(xi©żn)į┌9-10 į┬Ę▌Ż¼Č°Ą═³c╚▌ęū│÷¼F(xi©żn)į┌┤║╣Ø(ji©”)Ū░(═©│Ż×ķ1 į┬Ę▌)ĪŻė╔ė┌Į±─Ļ╝»ųąķ_šźĢrķgėą╦∙═Ų▀tŻ¼▓óŪęė╔ė┌ķcį┬┤║╣Ø(ji©”)ę▓Ž“║¾═Ų▀tŻ¼╔Ž╩÷ĢrķgęÄ(gu©®)┬╔ėą┐╔─▄Ž“║¾═Ų▀t1 éĆį┬ū¾ėęĪŻ╚ń╣¹─Ļ│§╠Ūār▀^Ė▀Ż¼═∙═∙Ģ■│╩Ė▀ķ_Ą═ū▀Ė±ŠųŻ¼▓╗└¹ė┌╠Ūārū▀ä▌ĪŻ06/07 šź╝Šć°ļH╠Ū╩ą├„’@╣®┤¾ė┌Ū¾Ż¼ć°ā╚(n©©i)┐é¾w┤¾Ę∙į÷«a(ch©Żn)Ą─┤¾▒│Š░Ž┬Ż¼06/07 šź╝Š╠Ūārīó╚į╚╗╠Äį┌ą▄╩ąų«ųąŻ¼«ö(d©Īng)Ū░╠Ūāræ¬(y©®ng)ī┘ė┌Ė▀╬╗ģ^(q©▒)ė“Ż¼║¾Ų┌ėą╗ž┬õąĶŪ¾ĪŻ╚ń╣¹╠Ūār│ų└m(x©┤)Ų½Ė▀Ģrķg▀^ķLŻ¼ī”ė┌07 ─Ļ╠ŪārüĒųv╬┤▒ž╩Ūę╗╝■║├╩┬ĪŻ

ĪĪĪĪąĪĮY(ji©”)Ż║═©▀^═∙─Ļšź╝ŠārĖ±ū▀ä▌ęÄ(gu©®)┬╔üĒ┐┤Ż¼ą┬šź╝ŠĄ─Ą═³cėą┐╔─▄│÷¼F(xi©żn)į┌1Ī¬2į┬Ę▌Ż¼6 į┬Ę▌ū¾ėęėą┐╔─▄Ģ■ę“×ķąĶŪ¾ĘĮ├µĄ─£■║¾Ę┤æ¬(y©®ng)ķ_╩╝ę╗ō▄Ę┤ÅŚĪŻ

ĪĪĪĪ╦─Īó06/07 šź╝Š╠Ūār▓©äėģ^(q©▒)ķgĘų╬÷

ĪĪĪĪÅV╬„ūįų╬ģ^(q©▒)╬’ārŠųī”06/07 šź╝ŠĖ╩šß╩š┘ÅārŻ¼┤_Č©×ķ260 į¬Ż»ćŹŻ¼┐╔ßśī”┴╝ĘNĄ╚ŪķørŽÓæ¬(y©®ng)╝ėār5-15 į¬Ż»ćŹŻ╗┤╦╩š┘Åārī”æ¬(y©®ng)╩│╠ŪõN╩█ār3900 į¬Ż»ćŹŻ¼╠ŪšßČ■┤╬ĮY(ji©”)╦ŃĢr┬ō(li©ón)äėŽĄöĄ(sh©┤)×ķ6%ĪŻ╔Žę╗šź╝Š╝┤05/06 šź╝ŠĖ╩šß╩š┘Åār×ķ280 į¬/揯¼ī”æ¬(y©®ng)╩│╠ŪõN╩█ārĖ±×ķ4500 į¬/ćŹĪŻ▀M╚ļ06 ─ĻęįüĒŻ¼╠Ū╩ą╠Äė┌ą▄╩ąŻ¼ārĖ±ę╗┬ĘŽ┬Ą°Ż¼05/06 šź╝Š╚½─ĻūŅĖ▀ār×ķ5500 į¬/揯¼ūŅĄ═ār×ķ3800 į¬/揯¼╚½─ĻĮY(ji©”)╦Ńār×ķ4446ĪŻ

ĪĪĪĪ62 į¬/揯¼┼c4500 į¬Ą─õN╩█ār╗∙▒ŠŽÓ═¼ĪŻė╔┤╦üĒ┐┤Ż¼Į±─Ļ3900 į¬Ą─╩│╠Ū┬ō(li©ón)äėārėą┐╔─▄│╔×ķ╚½šź╝ŠĄ─ārĖ±ųžą─ĪŻę╗░ŃŪķørŽ┬Ż¼░ū╠ŪārĖ±─Ļ▓©äė┬╩ĮėĮ³30%(+-15%)Ż¼ė╔┤╦░┤3900 į¬/ćŹārĖ±üĒ╦ŃŻ¼ārĖ±▓©äėĘČć·į┌3315 į¬Ī¬Ī¬4485 į¬Ż¼░┤šš╔Žę╗šź╝ŠĮø(j©®ng)“ׯ¼ć°╝ęī”ė┌4200 į¬ęį╔ŽĄ─¼F(xi©żn)žøārĖ±ķ_╩╝ć└Ė±š{(di©żo)┐žŻ¼═¼Ģr┐╝æ]š■Ė«░l(f©Ī)š╣▐r(n©«ng)┤ÕĮø(j©®ng)Ø·▒Żūo▐r(n©«ng)├±└¹ęµŻ¼ęį╝░ūįų╬ģ^(q©▒)š■Ė«ī”╩│╠Ū«a(ch©Żn)śI(y©©)Ą─┤¾┴”Ę÷│ųĪŻ╠Ūār▀^Ą═Ż¼ć°╝ęīó▓╔╚Ī╩šā”Ą╚┤ļ╩®ų¦ō╬╠ŪārĪŻę“┤╦Ż¼ŅA(y©┤)ėŗ06/07 šź╝Š╠Ūārų„ę¬æ¬(y©®ng)į┌3500į¬Ī¬Ī¬4200 į¬ārĖ±ģ^(q©▒)ķgā╚(n©©i)▓©äėĪŻ

ĪĪĪĪąĪĮY(ji©”)Ż║Ė∙ō■(j©┤)═∙─ĻĮø(j©®ng)“×║═╠ŪārūāäėĘ∙Č╚╬ęéāŅA(y©┤)Ų┌06/07 šź╝ŠŻ¼ć°ā╚(n©©i)╩│╠ŪārĖ±ų„ę¬▓©äėģ^(q©▒)ķg×ķ3500Ī¬Ī¬4200 į¬ų«ķgĪŻ

ĪĪĪĪĮY(ji©”)šōŻ║ą┬šź╝Šć°ā╚(n©©i)╠Ūār╚į╠Äį┌ą▄╩ąļAČ╬Ż¼Ą½▓╗ę╦ķLĢrŲ┌ī”ą┬šź╝Š╠Ūārū▀ä▌▀^ė┌śĘė^╗“▒»ė^Ż¼ų„ę¬▓©äėģ^(q©▒)ķg×ķ3500Ī¬Ī¬4200 į¬/ćŹų«ķgĪŻą┬šź╝ŠĄ─Ą═³cėą┐╔─▄│÷¼F(xi©żn)į┌1Ī¬2 į┬Ę▌Ż¼6 į┬Ę▌ū¾ėęėą┐╔─▄Ģ■ę“×ķąĶŪ¾ĘĮ├µĄ─£■║¾Ę┤æ¬(y©®ng)ķ_╩╝ę╗ō▄Ę┤ÅŚĪŻ

ĪĪĪĪĄ┌╦─▓┐Ęų ć°ā╚(n©©i)═Ō╠ŪārČ╠Ų┌ū▀ä▌Ęų╬÷

ĪĪĪĪć°ļH╠Ūār9 į┬25 ╚šäō(chu©żng)Ž┬10.59 ├└Ęų/░§ļAČ╬ąįĄ═³c║¾Ż¼š╣ķ_Ąū▓┐š╩Äš¹└Ēū▀ä▌Ż¼š¹└ĒĢrķgīóĮ³3 éĆį┬ĪŻÅ─ārĖ±▀\ąąĮY(ji©”)śŗ(g©░u)ĮŪČ╚üĒ┐┤Ż¼╬ęéāķ_Ų¬┼e└²Ą─┤¾Č╣ĮY(ji©”)śŗ(g©░u)▀\ąąłDŻ¼Ųõ┼Ż╩ą╔ŽØqĢrķg9 éĆį┬Ż¼ą▄╩ąŽ┬Ą°Ģrķg5 éĆį┬Ż¼Ž┬Ą°║¾Ą─▒Pš¹ģ^(q©▒)ķg×ķ4éĆį┬Ż╗ ▒Š▌å╠Ū╩ą┼Ż╩ą╔ŽØqĢrķg×ķ9 éĆį┬Ż¼ą▄╩ąŽ┬Ą°Ģrķg×ķ5 éĆį┬Ż¼─┐Ū░╠Äė┌▒Pš¹ļAČ╬Ż¼ęč▒Pš¹Į³3 éĆį┬ĢrķgĪŻÅ─ų▄Ų┌ĮŪČ╚üĒ┐┤Ż¼╔╠ŲĘ▒Pš¹Ģrķg╝s×ķ4 éĆį┬ĪŻ

ĪĪĪĪÅ─╩ął÷┘YĮĮŪČ╚üĒ┐┤Ż¼NYBOT ╩ął÷│ųé}┴┐│ų└m(x©┤)į÷╝ė▀_56 ╚f╩ųŻ¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻ░ķļS│ųé}┴┐│ų└m(x©┤)į÷╝ėŻ¼╠Ūārčė└m(x©┤)š¹└Ēū▀ä▌Ż¼│ųé}┴┐┼c╠Ūārūā╗»│╩├„’@Ęų╗»┌ģä▌ĪŻÅ─│ųé}ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼╗∙Į│ųé}ūā╗»▌^×ķŲĮĘĆ(w©¦n)Ż¼ČÓŅ^│ųé}8.6 ╚f╩ųŻ¼┐šŅ^│ųé}6╚f╩ųŻ¼š╝┐é│ųé}▒╚└²āH×ķ16%║═11%ĪŻ╗∙Į│ųé}╦∙š╝┐é│ųé}▒╚└²ėą╦∙ĮĄĄ═ĪŻ╗∙Įī”╩ął÷Ą─ė░Ēæ┴”▌^ęį═∙ėą╦∙£p╚§ĪŻė╔┤╦üĒ┐┤Ż¼┤╦▌å┐é│ųé}Ą─į÷╝ėų„ę¬üĒūįė┌╔╠śI(y©©)│ųé}į÷╝ėĪŻ╔╠śI(y©©)│ųé}ųžę¬ė╔┘Q(m©żo)ęūČÓŅ^ęį╝░╠ŪÅS▒ŻųĄ┐šŅ^ĮM│╔ĪŻÅ──┐Ū░╩ął÷ŪķørüĒ┐┤Ż¼┐šŅ^Æü▒Pę└╚╗▌^ųžŻ¼ČÓŅ^┘I▒Pę└╚╗▒╚▌^łįČ©ĪŻ┐é│ųé}Ą─į÷╝ėŻ¼▒Ē├„╩ął÷ī”─┐Ū░╠ŪārĘųŲń▌^┤¾ĪŻų„┴”║Ž╝s0703 ĄĮŲ┌Ģrķg╔ąėą2 éĆČÓį┬ĢrķgŻ¼Č╠Ų┌ā╚(n©©i)ČÓŅ^Īó┐šŅ^Č╝▓╗Ģ■╝▒ė┌ŲĮé}Ż¼ī¦(d©Żo)ų┬ČÓÜóČÓ┤“ē║╠Ūār║═┐šÜó┐š═ŲĖ▀╠ŪārĪŻę“┤╦Å─▀\ąąĮY(ji©”)śŗ(g©░u)║═┘YĮĮŪČ╚üĒ┐┤Ż¼ć°ļH╠ŪārČ╠Ų┌ā╚(n©©i)╚įīóčė└m(x©┤)š¹└Ēū▀ä▌ĪŻ

ĪĪĪĪ1ĪóŲ┌¼F(xi©żn)ār▓Ņę²ī¦(d©Żo)╠Ūārū▀ä▌

ĪĪĪĪ─┐Ū░ć°ā╚(n©©i)¼F(xi©żn)žø╩ął÷Ż¼ą┬╠Ū╔Ž╩ą╦┘Č╚ĪóöĄ(sh©┤)┴┐Š∙▌^×ķ└ĒŽļŻ¼¼F(xi©żn)žøārĖ±│÷¼F(xi©żn)ų╣Ą°╗ž╔²æB(t©żi)ä▌Ż¼¼F(xi©żn)žøł¾ār╗∙▒ŠŠS│ųį┌3970 į¬ę╗ŠĆĪŻÓŹ╠ŪųĖöĄ(sh©┤)Ų┌ār×ķ3820 į¬ę╗ŠĆŻ¼Ų┌¼F(xi©żn)ār▓Ņį┌120 į¬/ćŹĪŻÅ──┐Ū░Ų┌¼F(xi©żn)ār▓ŅĮŪČ╚üĒ┐┤Ż¼ār▓Ņūį10 į┬Ę▌ęįüĒ│ų└m(x©┤)┐sąĪŻ¼ė╔ūŅ┤¾1025 į¬/揯¼ūŅąĪ┐sąĪų┴65 į¬/揯¼Ų┌¼F(xi©żn)ārĖ±┌ģė┌ę╗ų┬ĪŻ░ū╠ŪŲ┌žø╔Ž╩ąęįüĒŻ¼├┐«ö(d©Īng)Ų┌¼F(xi©żn)ārĖ±▀_ĄĮę╗ų┬ĢrŻ¼║¾Ų┌╠ŪārŠ∙Ģ■│÷¼F(xi©żn)▒╚▌^├„’@Ą─╔ŽØqĪóŽ┬Ą°ąąŪķĪŻ─┐Ū░Ų┌¼F(xi©żn)ārĖ±╗∙▒Š▀_ĄĮę╗ų┬Ż¼Č°Å─12 į┬Ę▌╠Ū╩ą╗∙▒Š├µĀŅørüĒ┐┤Ż¼├„’@╣®┤¾ė┌Ū¾Ż¼į┌╠ņÜŌĄ╚ę“╦žš²│ŻĄ─ŪķørŽ┬Ż¼╠Ūārīó╠Äė┌Ų½┐šĖ±ŠųĪŻę“┤╦Ż¼╬ęéāŅA(y©┤)ėŗ║¾Ų┌╠Ūārīó╠Äė┌Ž┬Ą°æB(t©żi)ä▌ĪŻ

ĪĪĪĪłD14Ż║░ū╠ŪŲ┌¼F(xi©żn)ārĖ±╝░ār▓Ņūā╗»łD

ĪĪĪĪ

░ū╠ŪŲ┌¼F(xi©żn)ārĖ±╝░ār▓Ņūā╗»łDŻ©üĒį┤Ż║ųąć°ć°ļHŲ┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪ2Īó╣®ąĶęųųŲČ╠Ų┌╠ŪārŻ¼┤║╣Ø(ji©”)▓╔┘Å?f©┤)Ųäė╠Ūār╔ŽØq

ĪĪĪĪć°ā╚(n©©i)╠Ū╩ą12 į┬Ę▌╠Äė┌╩│╠ŪŽ¹┘MĄŁ╝ŠŻ¼ą┬╠Ū┤¾┴┐╔Ž╩ąŻ¼╠Ūār├µ┼R│┴ųžē║┴”ĪŻ

ĪĪĪĪÅ─Üv─Ļ╠Ūārū▀ä▌üĒ┐┤Ż¼12 į┬Ę▌╠Ūār╗∙▒ŠČ╝╠Äė┌ŠÅ┬²Ž┬Ą°æB(t©żi)ä▌ĪŻ╠Ūārį┌š¹éĆšź╝Šę▓╠Äė┌ŽÓī”Ą═╬╗ĪŻė╔ė┌05/06 šź╝Š╠Äė┌Ė▀╠ŪārĪóŪęārĖ±▓©äėäĪ┴ę╩╣Ą├õNģ^(q©▒)┴„═©Ų¾śI(y©©)ĪóŽ¹┘MŲ¾śI(y©©)Äņ┤µ▌^╔┘ĪŻÅ─¼F(xi©żn)žø╩ął÷ŪķørüĒ┐┤Ż¼─┐Ū░õNģ^(q©▒)čaÄņĄ─öĄ(sh©┤)┴┐┼c╦┘Č╚╩Ūų¦ō╬╠ŪārĄ─ų„ę¬ę“╦žĪŻė╔ė┌Į±─Ļ┤║╣Ø(ji©”)Ģrķg×ķ2 į┬17 ╚š▌^═∙─Ļėą╦∙═Ų▀tŻ¼┤║╣Ø(ji©”)▓╔┘ÅĖ▀│▒ę▓īóŽÓæ¬(y©®ng)═Ų▀tĪŻ┤║╣Ø(ji©”)▓╔┘Åæ¬(y©®ng)▀M╚ļę╗į┬Ę▌ų«║¾▓┼īóķ_╩╝Ż¼ę╗ų▒│ų└m(x©┤)ĄĮ╣Ø(ji©”)Ū░Äū╠ņĪŻ

ĪĪĪĪę“┤╦Ż¼─┐Ū░čaÄņ▓╔┘Åų╗╩Ūš²│ŻčaÄņŻ¼Č°ĘŪ┤║╣Ø(ji©”)▓╔┘ÅéõÄņĪŻų╗Ģ■ī”Č╠Ų┌╠Ūārą╬│╔ę╗Č©ų¦ō╬Ż¼12 į┬Ę▌╠Ūārę└╚╗Ų½╚§ĪŻ1 į┬Īó2 į┬░ķļS┤║╣Ø(ji©”)▓╔┘ÅŻ¼╠ŪārīóļyęįŽ┬Ą°Ż¼ėą═¹│÷¼F(xi©żn)╔ŽØqąąŪķĪŻę“┤╦Ż¼12 į┬Ę▌╠Ūārę└╚╗ęįŽ┬Ą°ū▀ä▌×ķų„Ż¼1 į┬Īó2 į┬╠Ūārėą═¹│÷¼F(xi©żn)ų╣Ą°╗ž╔²ĪŻ

ĪĪĪĪ┐é šō

ĪĪĪĪ1ĪóÅ─╔╠ŲĘ▀\ąąĮY(ji©”)śŗ(g©░u)ĮŪČ╚üĒ┐┤Ż¼ą┬šź╝Šć°ā╚(n©©i)═Ō╠Ūār┐é¾w╚įīó╠Äė┌ą▄╩ąļAČ╬ĪŻ

ĪĪĪĪĄ½Ą═ārģ^(q©▒)ė“▌^ų«Üv╩Ę╔ŽĄ─5-9 ├└ĘųīóĢ■ėą╦∙╠¦╔²Ż¼īóų„ę¬į┌9-14 ├└Ęųų«ķg▀Mąą▓©äėĪŻ«ö(d©Īng)Ū░ć°ļH╠Ūārš²╠Äį┌ī”Ą═³c┤_šJļAČ╬Ż¼╚ń╣¹Ū░Ų┌Ą═³c┐╔ęį┤_šJŻ¼į┌┘YĮ├µĄ─ū„ė├Ž┬ć°ļH╠ŪārīóėŁüĒę╗ō▄Ę∙Č╚▌^┤¾Ą─Ę┤ÅŚŻ¼Ė▀Č╚īóęĢ«ö(d©Īng)ĢrĄ─Łh(hu©ón)Š│Č°Č©ĪŻĘ┤ÅŚĮY(ji©”)╩°ęį║¾Ż¼ārĖ±╚įīóŽ┬Ą°ų┴Ąū▓┐ĖĮĮ³▀MąąķLĢrķgš╩ÄĪŻ

ĪĪĪĪ2Īóą┬šź╝Š╚½Ū“╩│╠Ū«a(ch©Żn)┴┐Ą─┤¾Ę∙į÷ķLŻ¼īó╩╣╠Ū╩ą│╩├„’@╣®┤¾ė┌Ū¾Ė±ŠųŻ¼ć°ļH╠Ūārīó╠Äė┌ą▄╩ąĖ±ŠųĪŻ

ĪĪĪĪ3Īóą┬šź╝ŠŻ¼ć°ā╚(n©©i)╠Ūār╚į╠Äį┌ą▄╩ąļAČ╬Ż¼Ą½▓╗ę╦ķLĢrŲ┌ī”╠Ūārū▀ä▌▀^ė┌śĘė^╗“▒»ė^Ż¼ų„ę¬▓©äėģ^(q©▒)ķg×ķ3500Ī¬Ī¬4200 į¬/ćŹų«ķgĪŻą┬šź╝ŠĄ─Ą═³cėą┐╔─▄│÷¼F(xi©żn)į┌1Ī¬2 į┬Ę▌Ż¼6 į┬Ę▌ū¾ėęėą┐╔─▄Ģ■ę“×ķąĶŪ¾ĘĮ├µĄ─£■║¾Ę┤æ¬(y©®ng)ķ_╩╝ę╗ō▄Ę┤ÅŚĪŻ

ųąć°ć°ļHŲ┌žø Åł┴ó▄Ŗ

[╔Žę╗Ēō]ĪĪ[1]ĪĪ[2]ĪĪ[3]