КРҲцХ№НыЈәИ«ЗтГЮ»Ё№©‘ӘідФЈ ЧЯјҫ№қРФЙПқqРРЗй(3)

http://www.sina.com.cn 2007Дк01ФВ26ИХ 01:06 ҮшлHЖЪШӣ

ЎЎЎЎИэ����Ўў2006/07 Дк¶ИГАҮшГЮ»ЁКРҲц№©Зу·ЦОц

ЎЎЎЎ1ЎўГАҮшөД№©Ри оӣr

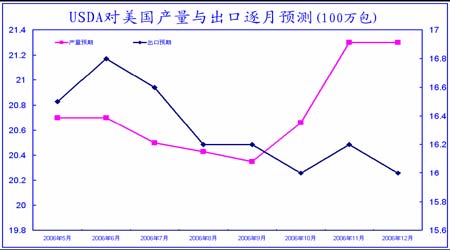

ЎЎЎЎҲD8ЈәUSDAҢҰГАҮш®aБҝј°іцҝЪБҝЦрФВоAңy

ЎЎЎЎ

USDAҢҰГАҮш®aБҝј°іцҝЪБҝЦрФВоAңyЧЯ„ЭҲDЈЁЩYБПҒнФҙЈәUSDAЈ©

ьc“фҙЛМҺІйҝҙИ«ІҝШ”ҪӣРВВ„ҲDЖ¬

ЎЎЎЎ

ЎЎЎЎҸД2006 Дк5 ФВЖр�����Ј¬USDA ҢҰГАҮшөДіцҝЪБҝКЗЦрқuПВХ{����Ј¬¶шҢҰЖд®aБҝ„Ӯй_КјоAЖЪңp®a·щ¶И•юұИЭ^ҙуЎЈө«КЗәуЖЪ°l¬Fңp®a·щ¶ИЖдҢҚӣ]УРФӯПИоAЖЪөДҙу�ЎЈ“юГАҮшЮrҳIІҝ12 ФВ11 ИХ°lІјөДГАГЮКХ«@Гж·e�����ЎўҶО®aј°ҝӮ®aХ{ІйҪyУӢ����Ј¬ұҫДк¶ИГАГЮКХ«@

ЎЎЎЎГж·e1281.6 ИfУў®ҖЈ¬ГАҪсДк№ІЦІГЮ1527.6 ИfУў®ҖЈ¬ТтҙЛұҫДк¶И“pК§Гж·e246 ИfУў®Җ����Ј¬јҙ“pК§16%�����ЎЈҪьОеДкЖҪҫщөДҢҚлHКХ«@Гж·eһй1422.2 ИfУў®ҖЈ¬ҪьК®ДкЖҪҫщһй1434.4 ИfУў®Җ����ЎЈұҫДк¶Ик‘өШГЮКХ«@Гж·e1249.2 ИfУў®Җ(ҪьОеДкәНК®ДкЖҪҫщ·Ц„eһй1398 әН1359.2 ИfУў®Җ)����Ј¬йLҪqГЮ324 Уў®Җ(242�����Ј¬250)����ЎЈұҫДк¶ИИ«ҮшГЮ»ЁЖҪҫщҶО®a59.9 №«Ҫп/®Җ�Ј¬ЖдЦРк‘өШГЮҶО®a59.3 №«Ҫп/®ҖЈ¬йLҪqГЮ81 №«Ҫп/®ҖЎЈіэ°ўАӯ°НсRЎўГЬОчОчұИЎў¶нҝЛАӯәОсR��ЎўјУЦЭәНРВД«ОчёзөШ…^Нв�����Ј¬ЖдЛыёчөШҶО®aЭ^ҪьОеДкәНК®ДкҶО®a¶јТӘёЯЎЈк‘өШГЮҶО®aЧоёЯөДҢЩОчІҝҒҶАыЙЈДЗөШ…^���Ј¬Я_өҪ100.4 №«Ҫп/®ҖЈ¬ЧоөНһйОчДПГЮ…^¶нҝЛАӯәОсR���Ј¬ғH31.1 №«Ҫп/®ҖЎЈ

ЎЎЎЎк‘өШГЮҝӮ®a447.8 ИfҮҚЈ¬Э^ЙПФВоAңyФцјУ1.3 ИfҮҚ�����Ј¬ЦчТӘФцјУөДКЗ–|ДПГЮ…^ЎЈ

ЎЎЎЎоAУӢұҫДк¶И–|ДПГЮ…^к‘өШГЮ®aБҝ105.1 ИfҮҚЈ¬ЦРДПГЮ…^180.3 ИfҮҚ�Ј¬ОчДПГЮ…^131.1ИfҮҚ�Ј¬ОчІҝГЮ…^31.4 ИfҮҚ�ЎЈоAУӢйLҪqГЮҝӮ®a15.9 ИfҮҚЈ¬Х{ңp1.3 ИfҮҚЎЈТтҙЛоAУӢұҫДк¶ИГАҮшҝӮ®a463.7 ИfҮҚЈ¬Э^ЙПФВӣ]УРЧғ»ҜЎЈ¶шЖдіцҝЪКРҲцУЙУЪЖдёӮ ҺБҰөДПВҪөТФј°ЦРҮш»¬ңК¶җөДФOБўЈ¬ЖдіцҝЪ”өБҝТ»ФЩПВХ{���ЎЈ

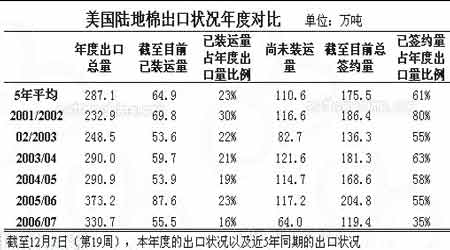

ЎЎЎЎұн2ЈәГАГЮіцҝЪ оӣr

ЎЎЎЎ

ГАГЮіцҝЪ оӣrұнЈЁЩYБПҒнФҙЈәUSDAЈ©

ьc“фҙЛМҺІйҝҙИ«ІҝШ”ҪӣРВВ„ҲDЖ¬

ЎЎЎЎ

ЎЎЎЎҪШЦ№өЪ19 ЦЬГАГЮіцҝЪәһјsБҝЦ»ХјДк¶И35%Ј¬һйЧоҪь6 ДкТФҒнЧоөНЛ®ЖҪЎЈОҙҒнГАГЮіцҝЪөДүәБҰҝҙҒнЯҖКЗПа®”ҙуөД���ЎЈГАГЮҪьЖЪТтһйқqғrЈ¬¶шФЪҮшлHКРҲцҶКК§БЛТ»¶ЁөДғrёсғһ„ЭЎЈЛщТФ2007 ДкДкіхҺЧӮҖФВөДьSҪріцҝЪјҫ№қЈ¬ГАҮшөҪөЧКЗПлТӘКРҲцЯҖКЗғrёс��Ј¬Я@өГЧўТв���ЎЈ

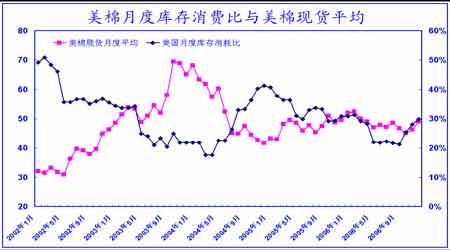

ЎЎЎЎ2��ЎўГАГЮФВ¶ИҺмҙжПыЩMұИ

ЎЎЎЎҲD9ЈәUSDAҢҰГАҮш®aБҝј°іцҝЪБҝЦрФВоAңy

ЎЎЎЎ

USDAҢҰГАҮш®aБҝј°іцҝЪБҝЦрФВоAңyЧЯ„ЭҲDЈЁЩYБПҒнФҙЈәUSDAЈ©

ьc“фҙЛМҺІйҝҙИ«ІҝШ”ҪӣРВВ„ҲDЖ¬

ЎЎЎЎ

ЎЎЎЎ2005/06 Дк¶ИөДГАҮшЧоҪKДк¶ИҺмҙжПыЩMұИһй25.3%�����Ј¬¶ш2006/07 Дк12 ФВөДёъЫҷФВ¶ИҺмҙжПыЩMұИһй30%Ј¬Я@КЗҙуУЪИҘДкөДҺмҙжПыЩMұИөДЎЈЛщТФ°ҙТ»°гөААнұҫДк¶ИөДГАГЮ¬FШӣөНьcұИИҘДкөНЈ¬ёЯьcТІ‘ӘФ“өНУЪИҘДкөДёЯьcЎЈ2005/06 Дк¶ИГАГЮ¬FШӣөНьcһй45.38 ГА·Ц(2006 Дк8 ФВ)�Ј¬ёЯьcһй52.4(2006 Дк2 ФВ)�ЎЈ2006/07 ДкөНьcҝЙДЬ®aЙъФЪ45.1 ГА·Ц(2006 Дк10 ФВ)���Ј¬КЗөНУЪИҘДкөД�����ЎЈ°ҙөААнұҫДк¶ИөДёЯьcТІ‘ӘФ“өНУЪИҘДкёЯьc52.4 ГА·ЦөДЎЈёщ“юГАҮшФВ¶ИҺмҙжПыЩMұИЕcГАГЮ¬FШӣФВ¶ИЖҪҫщҢҰұИ����Ј¬ғЙХЯіК¬FәЬҸҠөДШ“ПакP�����ЎЈМШ„eКЗ2006 ДкТФЗ°�����ЎЈө«КЗ2006 ДкТФәуғЙХЯ…sіК¬FБЛәұТҠөДЭ^ҸҠөДХэПакPРФЎ����ЈҝҙҒнФЩТА“юТ»Р©ТФНщөДАПҪӣтһ���Ј¬УРьcІ»М«‘ӘтһБЛ��ЎЈ

ЎЎЎЎМШ„eКЗФЪЧоҪьҺЧДкӣQ¶ЁЙМЖ·ғrёсөДІ»ҶОҶОКЗ№©ЗукPПө���Ј¬Н¶ҷC»щҪрТІКЗТ»№ЙӣQ¶ЁЙМЖ·ғrёсөДЦШТӘБҰБҝ�����ЎЈ

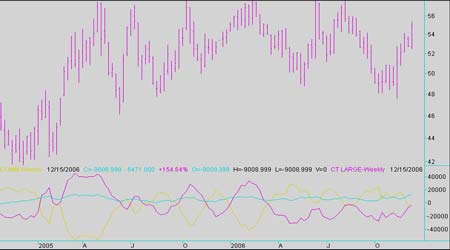

ЎЎЎЎ3ЎўГАГЮЖЪШӣКРҲц»щҪрЕcЙМҳIіЦӮ}Чғ»Ҝ

ЎЎЎЎҲD10ЈәCFTCкPУЪГЮ»ЁөДіЦӮ}·ЦІјЕcғrёсҢҰұИ

ЎЎЎЎ

CFTCкPУЪГЮ»ЁөДіЦӮ}·ЦІјЕcғrёсҢҰұИЧЯ„ЭҲDЈЁЩYБПҒнФҙЈәCFTCЈ©

ьc“фҙЛМҺІйҝҙИ«ІҝШ”ҪӣРВВ„ҲDЖ¬

ЎЎЎЎ

ЎЎЎЎҲDЙППВЯ…јtЙ«өДҫҖҙъұн»щҪріЦӮ}���ЎЈҸД2006 Дк2 ФВТФҒн»щҪрТ»ЦұКЗғфҝХҶО��Ј¬•rйgі¬Я^10 ӮҖФВ���ЎЈЯ@ҳУйLөДіЦӮ}•rйgКЗЙЩУРөД�ЎЈәуЖЪ�����Ј¬ОТӮғРиТӘГЬЗРкPЧўЖдіЦӮ}Чғ»Ҝ�ЎЈ

[ЙПТ»н“]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[ПВТ»н“]