市場展望:全球棉花供應充裕 走季節性上漲行情(2)

http://www.sina.com.cn 2007年01月26日 01:06 國際期貨

3、高庫存與高消費并舉

圖5:全球棉花消費及庫存

全球棉花消費及庫存走勢圖(資料來源:美國棉花協會)

點擊此處查看全部財經新聞圖片

美國紡織廠用量已經較1997/98 年的高峰時期快速下降。中國、印度和美國,這些國家在全球棉紡廠用量中的比例已經發生變化,中國和印度的比例加大。在2006/07 年,中國和印度預期分別占到世界棉紡廠用量的41%和15%。同時,美國比例繼續下降,巴基斯坦和土耳其則維持他們的比例,由于世界棉紡廠用量擴大,他們將分別占到10%和6%。高消費和高庫存并舉的特征將使得國際棉花價格走出階段性行情。當市場受高庫存的壓制的時候,價格將走低;當市場受到高消費的支撐的時候,價格將走高。在未來全球棉花供應不發生大的紊亂時候,國際棉花將走階段性和季節性走勢。

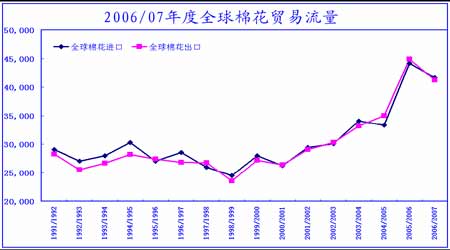

4、全球棉花貿易流量有所減緩

根據USDA 報告2006/07 棉花出口量在950 萬噸左右,較去年的960 萬噸有小幅減少。從進口一欄看主要是因為作為最大進口國—中國有較大幅度的豐產而消費增速有所減緩,對于進口有一定的減少。美國由于減產以及競爭力有一定下降,所以出口有一定下降。美國最大的競爭對手是烏茲別克斯坦、印度、澳大利亞和巴西,這些國家相加幾乎占2005/06 年全世界非-美國出口的一半。與2005/06 年相比,2006/07 年這些國家的出口總體減少,唯獨澳大利亞例外,這些國家和其他出口國家分享了近年來世界棉花貿易的大幅增長。從全球貿易流量看,較去年總量沒有發生太大變化,但是貿易結構有一定變化。特別是中國的豐產以及最低保護價—12900 的滑準稅的設立,改變了階段性的貿易結構。中國在棉花年度的前半段以國產棉消耗為主,而后半段進口棉可能占據主導地位。

圖6:全球棉花貿易流量

全球棉花貿易流量走勢圖(資料來源:美國棉花協會)

點擊此處查看全部財經新聞圖片

5、總結

根據全球棉花資源的供求狀況來看:產量項目較去年沒有發生大幅變動,略微增加,仍然保持一個歷史的高產水平狀態。美國雖然減產,但是可由印度,中國的豐產而彌補。所以今年美國的減產效應沒有在收獲時期得到體現。從全球貿易流量看是小幅減少的。這是2000 年以來的7 年中唯一的一次下降。一般貿易流量的變動會相應帶來價格的變動。今年貿易流量的少許下降是否會對全球棉花價格帶來一定的影響,現在不得而知。我們只有去慢慢驗證。從庫存水平看,絕對庫存仍然處于歷史高位,但是由于消費量的持續增長,相對庫存水平是最近10 年以來的最低水平。這是一個重要的事實,但到底這個事實能推動世界棉價走多高了?關鍵是看到時的需求能產生多大的緊張程度。近幾年全球是持續豐產,全球供應沒有發生紊亂,所以全球低的相對庫存消費比一直沒有拉暴價格,假如未來發生供應的紊亂?簡直不敢想象。但是目前沒有,全球的紡織廠這些年一直處于產業鏈的主動地位,一直采取低庫存策略。所以對于將來,我們只有密切關注與關心。特別是2007 年的全球種植面積問題。

二、2006/07 年度中國棉花市場供求分析

1、中國棉花的供求平衡表

對于中國的棉花產供消數據是一個不僅對老外,而且對國人也是一個令人頭疼的事情。以下是中國棉花對中國的棉花數據的預測。

產量一欄,市場一致比較認可660—680 萬噸的數據。關鍵是消費量數據以及由消費數據倒推的進口量。各個機構對此的數據相差比較大。中國棉花網對06/07 年的消費量預測為1106 萬噸,而USDA 預測為1088 萬噸,相差了近30 萬噸,加上產量以及庫存方面的差異,總共使得進口一欄差了近70 萬噸。USDA對中國進口的預測數量是要小于去年的,而棉花網則大于去年。誰是誰非?又是一個難題。

表1:2006/07年度中國棉花平衡表

2006/07年度中國棉花平衡表(資料來源:中國棉花網)

點擊此處查看全部財經新聞圖片

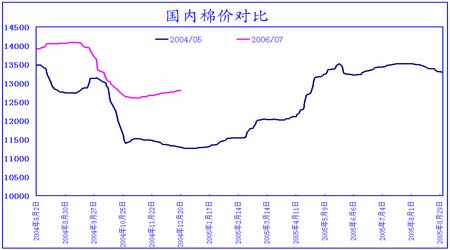

2、2004/05 年與2006/07 年度的對比分析

圖7:04/05年與06/07年度國內棉花價格走勢對比

04/05年與06/07年度國內棉花價格走勢對比圖(資料來源:中國棉花協會)

點擊此處查看全部財經新聞圖片

市場人士今年比較喜歡拿2006/07 年度的國內棉花形勢與2004/05 年做類比。

兩個年度的市場既有相似點,也有不同點。可以通過分析這兩個不同年度的市場,這對我們把握本年度的后市有一定的幫助。

相同點:最主要的是這兩年都豐產。2004/05 年度中國棉花產量官方統計為630 萬噸,較03/04 年增產近30%。2006/07 年中國棉花產量官方統計的數字為670 左右,較05/06 年增產17%。這兩個年度的產量增加幅度均超過15%。所以從國內資源供給角度看,這兩年確實是相似的。而且從這兩年的8 月—12 月的價格走勢的模式也相似,都是高開低走。2004/05 年棉花現貨價格在這段時間下跌了有2000 元,而2006/07 年從最高14000 下跌到12500,幅度有1500 元。在本年度剩下的8 個月的價格走勢是否會和04/05 年類似了?第一是上漲的幅度大小。04/05 年從低點到高點上漲超過2000 以上。第二是價格上漲的走勢形態。04/05年價格從1 月一直上漲到5 月,而5 月到8 月一直高位盤整,波動幅度不大。要解決這個問題,我們得詳細分析這兩年的不同點。

不同點:第一是下游市場的狀況。中國的棉花終端消費有兩塊。一塊是棉紡織品服裝的出口。另外是內需。出口市場本年度的狀況應該是壞于04/05 年的。

原因是本年度人民幣持續升值,而且中國政府也對出口市場采取了一定限制,對紡織品的出口退稅率下調了2 個百分點。所以本年度的出口市場有一定的疲軟,特別是對于歐美市場。而2004/05 年由于紡配的取消,中國的紡織出口企業都加大馬力生產,所以整個紡織原料以及紗線庫存都備的比較大。所以從下游市場出口狀況,本年度是要壞于04/05 年的。第二是國家對棉農利益的看重程度。中國政府在本年度切實把棉農利益放在首位。而04/05 年度國家對于切實保護棉農利 益的實質性手段幾乎沒有。而且這幾年的棉農的生產成本逐年提高,所以今年的低點要高于04/05 年的低點,而且小跌幅度也要小于04/05 年。第三是棉花經營企業的心態。以前棉花企業參與棉花經營當中賭的成分大一點,所有的棉花企業的經營模式都是在收獲季節大規模的收購棉花加工,等后期價格大幅上漲后才愿意拋售。這是一種所謂陣地戰的經營模式。但是今年涉棉企業的經營心態發生了改變,都是快進快出,采取游擊戰。

所以通過以上的分析,僅僅根據供需,我們可以預測本年度低點要高于04/05 年的低點,上漲幅度可能要小于04/05 年的上漲幅度。

[上一頁] [1] [2] [3] [4] [5] [下一頁]