ĘÐöÕđÍûĢšČŦĮōÃÞŧĻđĐŠ(yĻĐng)ģäÔĢ ĒģĘžūđ(jiĻĶ)ÐÔÉÏq

http://www.sina.com.cn 2007Äę01ÔÂ26ČÕ 01:06 øëHÆÚØ

ĄĄĄĄČ(nĻĻi)ČÝļÅĘö

ĄĄĄĄĄô 2005/06 ÄęķČoÕĘĮÖÐøßĘĮøëHĩÄÃÞŧĻĘÐöēĻÓūųąČÝ^ÐĄ

ĄĄĄĄĄô 2006/07 ÄęķČČŦĮōÃÞŧĻĘÐöđĐÐčŧųąūÆ―šâĢŽūÖēŋʧšâĄĢÖÐøīó·ųØSĘÕĢŽĶßM(jĻŽn)ŋÚŌĀŲķČpÐĄĄĢČŦĮōÃÞŧĻŲQ(mĻĪo)ŌŨÁũÁŋÐĄ·ųÏÂ―ĩ

ĄĄĄĄĄôÖÐø(shĻŠ)ÐÐŧŽĘ(zhĻģn)ķĶČŦĮōÃÞŧĻģöŋÚ§íšÜīóÓ°í

ĄĄĄĄĄôÄŋĮ°žūđ(jiĻĶ)ÐÔđĐŠ(yĻĐng)šÁĶŌŅ―(jĻĐng)ū―âšóÆÚÉÏqŌŅģÉķĻūÖĄĢĘÐöĩÄ―đüc(diĻĢn)ÔÚÓÚq·ųīóÐĄ

ĄĄĄĄĄôÓÉÓÚČËÃņÅģÖĀm(xĻī)ÉýÖĩŌÔž°ģöŋÚÍËķÂĘĩÄÏÂÕ{(diĻĪo)ĢŽÖÐøžŋÆ··þŅbģöŋÚšÁĶžÓīó

ĄĄĄĄĄôđĐÐčĘĮQķĻÃÞŧĻrļņĩÄÎĻŌŧŌōËØáĢŋ

ĄĄĄĄĩÚŌŧēŋ·Ö ÐÐĮéŧØî

ĄĄĄĄŧØÍû2005/06 ÄęĩÄÃÞŧĻvĘ·ĢŽĘĮÁîČË·ĶÎķšÍûÐÄĩÄŌŧÄęĄĢĘÕŲÆÚégÓÉÓÚÔâÓöęÓęĖėâĢŽß^ĘĢĩÄÜŧĻÄÜÁĶŨ·ÖðÓÐÏÞĩÄøŪa(chĻĢn)ŲYÔīķø§(dĻĢo)ÖÂĘÕŲģÉąūÆÕąéÆŦļߥĢÍŽrøČ(nĻĻi)ĩÄÃÞŧĻÆóI(yĻĻ)ÔÚåeÕ`ĩÄČąŋÚÕÕ{(diĻĪo)ÏÂĢŽēŧîøÍâŲYÔīß^ĘĢĩÄlžþÏÂķøßM(jĻŽn)ÐÐŅÚķúąIâĘ―ĩÄēŲŨũĢŽīóËÁķÚ·eÃÞŧĻŲšóÆÚÉÏqĄĢ―Y(jiĻĶ)đûŧÃÏëÔÚīóÁŋßM(jĻŽn)ŋÚÃÞĩÄ_ôÏÂķøÆÆįĢŽÄķøÔėģÉÕûówÜŧĻž°ÁũÍĻÆóI(yĻĻ)ĩÄČŦÐÐI(yĻĻ)ÐÔĩÄĖpĄĢËųÐŌÔÚøžŌŧŽĘ(zhĻģn)ķĩÄąĢŨo(hĻī)ÏÂĢŽÕûówĖpî~ķČēŧĘĮĖŦīóĄĢÉÏÄęķČøČ(nĻĻi)ÃÞŧĻrļņēĻÓH1000 ÔŠĩÄēĻÓĘĮvĘ·ÉÏÉŲÓÐĩÄĩÍēĻÓ

^(qĻą)égĢŽÃĀÃÞŽF(xiĻĪn)ØĩÄēĻÓŌēHÔÚ7 ÃĀ·ÖĢŽŌēĘĮvĘ·ÉÏÉŲÓÐĩÄĩÍēĻÓ

^(qĻą)égĄĢ

ĄĄĄĄŌŧĄĒøČ(nĻĻi)ÃÞŧĻrļņÐÐĮéŧØî

ĄĄĄĄD1Ģš2005/2006ÄęķČCZCEÃÞŧĻÖļĩ(shĻī)ŨßÝÖÜūD

ĄĄĄĄ

2005/2006ÄęķČCZCEÃÞŧĻÖļĩ(shĻī)ŨßÝÖÜūDĢĻŲYÁÏíÔīĢš ÎÄČAØ―(jĻĐng)ĢĐ

üc(diĻĢn)ôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄ

ĄĄĄĄ2005/2006 ÄęķČĩÄÃÞŧĻÐÐĮéŋĩÄíŋīŨßģöÁË_ļߥŠĄŠÏÂŧŽĩÄrļņŨßÝĄĢÚ

ÝÉÏŋīĢŽŋÉŌÔ·ÖéÉąČÝ^Ãũï@ĩÄëAķÎĄĢ

ĄĄĄĄ1ĄĒĩÚŌŧëAķÎÄ2005 Äę9 ÔÂĩ―2006 Äę2 ÔÂĄĢß@ŌŧëAķÎĘĮÃÞŧĻąūÄęķČŌÔíŨîéĀíÏëĩÄÉÏqĄĢīšđ(jiĻĶ)Į°ĢŽøČ(nĻĻi)ÃÞŧĻrļņŌŧ·ŨßļßĢŽĘÐöČËĘŋļųþ(jĻī)ŌÔÍųĩÄ―(jĻĐng)ō(yĻĪn)íŋīĢŽīšđ(jiĻĶ)ß^šóÃÞŧĻrļņČÔþŨßļßĢŽÓÉÓÚīæÔÚĶđ(jiĻĶ)šóĘÐöĩÄÁžšÃîA(yĻī)ÆÚĢŽĘÐöÐÄB(tĻĪi)·ĮģĢšÃĄĢŲQ(mĻĪo)ŌŨÉĖĢŽÃÞÞr(nĻŪng)ĩČĶÓÚÃÞŧĻĩÄϧĘÛÐÄB(tĻĪi)·ĮģĢĀ(yĻĒn)ÖØĄĢß@ŌŧëAķÎøČ(nĻĻi)ĩÄpŪa(chĻĢn)ЧŠ(yĻĐng)ŌÔž°ĶČąŋÚÕĩÄÄĪ°ÝĶĘÐöÆðÁË·ĮģĢīóĩÄÍÆÓŨũÓÃĄĢ

ĄĄĄĄ2ĄĒĩÚķþëAķÎÄ2006 Äę2 ÔÂĩ―2006 Äę9 ÔÂĄĢß@ŌŧëAķÎĘĮąūÄęÃÞŧĻÐÐĮéĩÄÖũÁũÚ

ÝĢŽrļņĘĮŌŧ·ÏÂŧŽĢŽŧųąūÉÏ]ÓÐŨßģöÏóÓĩÄ·īĄĢß@ŌŧrÆÚĢŽÓÉÓÚīšđ(jiĻĶ)Į°ĩÄÁžšÃîA(yĻī)ÆÚ]ÓÐĩÃĩ―ŽF(xiĻĪn)(shĻŠ)ĩÄÕJ(rĻĻn)ŋÉĢŽĘÐöÉÏĩÄÐÄB(tĻĪi)ŌŅ―(jĻĐng)°l(fĻĄ)ÉúÁËŨŧŊĢŽŪa(chĻĢn)ÉúÁËšÜīóĩÄ·ÖÆįĢŽŌŧ·―ÃæÃÞŧĻžÓđĪSžąÓÚģöØĢŽĘ(zhĻģn)äŲY―ðßM(jĻŽn)ÐÐÐÂÄęķČÃÞŧĻĩÄĘÕŲĢŧÁíŌŧ·―ÃæĢŽÃÞÞr(nĻŪng)šÍŲQ(mĻĪo)ŌŨÉĖĘÖÖÐÃÞŧĻßīóÁŋ]ÓÐģöĢŽŲY―ðÕžÓÃî}ĘŪ·ÖĩÄĀ(yĻĒn)ÖØĄĢ

ĄĄĄĄķþĄĒÃĀøÃÞŧĻrļņÐÐĮéŧØî

ĄĄĄĄD2Ģš2005/2006ÄęķČNYBOTÃÞŧĻÖļĩ(shĻī)ŨßÝÖÜūD

ĄĄĄĄ

2005/2006ÄęķČNYBOTÃÞŧĻÖļĩ(shĻī)ŨßÝÖÜūDĢĻŲYÁÏíÔīĢšÎÄČAØ―(jĻĐng)ĢĐ

üc(diĻĢn)ôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄ

ĄĄĄĄÃĀÃÞĩÄŨßÝÏāĶÓÚāÃÞíÕfļüžÓēĻÕÛŌŧüc(diĻĢn)ĄĢĩŦĘĮÆäīóówŨßÝßĘĮŧųąūŌŧÖÂĩÄĄĢĩÚŌŧëAķÎéÉÏqëAķÎĢŽëmČŧÔÚ2005/06 ÄęķČÃĀøĘĮØSŪa(chĻĢn)ĢŽĩŦĘĮÔÚÖÐøĩÄpŪa(chĻĢn)ЧŠ(yĻĐng)ÏÂŌēŨßģöŌŧÝ·īžūđ(jiĻĶ)ÐÔqÝĄĢīšđ(jiĻĶ)šóÓÉÓÚÖÐøĩÄÃÞŧĻÖðuÏÂŧŽŌÔž°(qiĻĒng)īóėīæšÁĶÏÂŌēëSÖŪÏÂŨߥĢ

ĄĄĄĄĩÚķþēŋ·Ö ŧųąū·ÖÎö

ĄĄĄĄŌŧĄĒ2006/07 ÄęķČøëHÃÞŧĻĘÐöŋówĖØÕũ

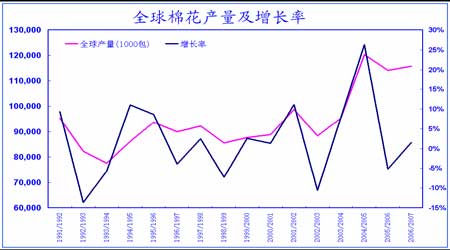

ĄĄĄĄ1ĄĒČŦĮōÃÞŧĻŪa(chĻĢn)Áŋí(xiĻĪng)ÄŋŧųąūÆ―šâĢŽūÖēŋÂÔÓÐʧšâ

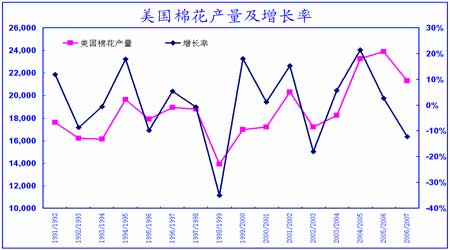

ĄĄĄĄļųþ(jĻī)USDA12 ÔÂóļæ2006/07 ÄęķČČŦĮōÃÞŧĻŪa(chĻĢn)Áŋ2522 ČfĢŽķøČĨÄęÍŽÆÚŪa(chĻĢn)Áŋé2488 ČfĄĢŪa(chĻĢn)ÁŋŌōŨÓÐĄ·ųÔöžÓĄĢķøąūÄęķČÃĀøÓÉÓÚĮ°ÆÚļÉšĩĢŽîA(yĻī)ÆÚŪa(chĻĢn)ÁŋpÉŲ12%ŌÔÉÏĄĢĩŦĘĮÓÉÓÚąūÄęķČÖÐøĢŽÓĄķČØSŪa(chĻĢn)ĢŽŅa(bĻģ)ÁËÃĀøĩÄpŪa(chĻĢn)ЧŠ(yĻĐng)ĄĢîA(yĻī)ÆÚÖÐøĩÄŪa(chĻĢn)ÁŋÄÜß_(dĻĒ)ĩ―670 ČfĢŽąČÝ^ČĨÄęÔöŪa(chĻĢn)18%ŨóÓŌĄĢÓĄķČŪa(chĻĢn)Áŋ457 ČfĢŽÝ^ČĨÄęÔöŪa(chĻĢn)9%ĄĢÓĄķČĘĮÎīíČŦĮōÃÞŧĻĘÐöđĐŠ(yĻĐng)ĩÄŌŧšÜīóĩÄÔÚÍþÃ{ĢŽąūÄęķČŪa(chĻĢn)ÁŋŌŅ―(jĻĐng)ģŽß^ÃĀøĢŽšóÆÚÓÐČĄīúÖÐøķøģÉéČŦĮōŪa(chĻĢn)ÁŋŨîīóĩÄÚ

ÝĄĢŨÔÄ2003/04 ÄęķČŌÔíČŦĮōÃÞŧĻŪa(chĻĢn)ÁŋūÍģÖĀm(xĻī)·(wĻ§n)ķĻÔÚ2400 ČfŌÔÉÏĄĢąūÄęķČÄŪa(chĻĢn)Áŋí(xiĻĪng)ÄŋíÕfÅcČĨÄęÏāąČļÄŨēŧĘĮšÜīóĄĢ

ĄĄĄĄD3ĢšČŦĮōÃÞŧĻŪa(chĻĢn)Áŋž°ÔöéLÂĘ

ĄĄĄĄ

ČŦĮōÃÞŧĻŪa(chĻĢn)Áŋž°ÔöéLÂĘŨßÝDĢĻŲYÁÏíÔīĢšÃĀøÃÞŧĻ

f(xiĻĶ)þĢĐ

üc(diĻĢn)ôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄ

ĄĄĄĄD4ĢšÃĀøÃÞŧĻŪa(chĻĢn)Áŋž°ÔöéLÂĘ

ĄĄĄĄ

ÃĀøÃÞŧĻŪa(chĻĢn)Áŋž°ÔöéLÂĘŨßÝDĢĻŲYÁÏíÔīĢšÃĀøÃÞŧĻ

f(xiĻĶ)þĢĐ

üc(diĻĢn)ôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄ

ĄĄĄĄD5ĢšČŦĮōÃÞŧĻėīæËŪÆ―

ĄĄĄĄ

ČŦĮōÃÞŧĻėīæËŪÆ―ŨßÝDĢĻŲYÁÏíÔīĢšÃĀøÃÞŧĻ

f(xiĻĶ)þĢĐ

üc(diĻĢn)ôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄ

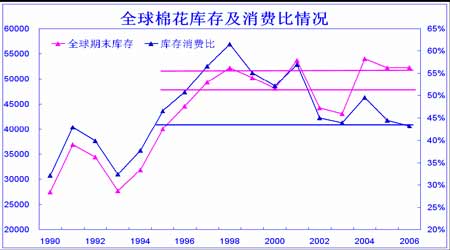

ĄĄĄĄ2ĄĒČŦĮōÃÞŧĻ―^ĶėīæËŪÆ―ÆŦļßĢŽĩŦĘĮÏāĶėīæĖÓÚ―ü10 ÄęĩÍÎŧ

ąūÄęķČČŦĮōÆÚÄĐėīæėīæîA(yĻī)ÆÚČÔģŽß^1100 Čf(ŌD5)ĢŽß_(dĻĒ)ĩ―1121 ČfšÍČĨÄęĩÄ1142 ČfŧųąūģÖÆ―ĄĢß@ËŪÆ―ČÔČŧĘĮŨî―ü15 ÄęŌÔíĩÄ―^ĶļßÎŧėīæËŪÆ―ĄĢĩŦĘĮėīæÏûŲM(fĻĻi)ąČī_ĘĮŨî―ü10 ÄęĩÄĩÍÎŧËŪÆ―ĄĢß@ÕfÃũŨî―üŨÄęÏûŲM(fĻĻi)ŋÁŋÔÚēŧāÉÏÉýĢŽĶÓÚėīæĩÄÏûŧŊËŪÆ―ŌēÔÚĖáļߥĢ

ĄĄ[1]ĄĄ[2]ĄĄ[3]ĄĄ[4]ĄĄ[5]ĄĄ[ÏÂŌŧí]