|

|

新浪財經(jīng) > 期貨 > 正文

06年大豆期價先抑后揚 07年調(diào)整后有望重新啟動(4)

2、 出口狀況

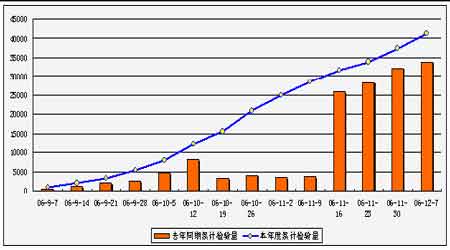

圖13:美國06/07年度大豆出口檢驗

進入到新的市場年度以來(每年9月-次年8月),美國的出口檢驗量整體高于去年同期水平,截止到12月7日,本年度累計出口檢驗量4.12億蒲式耳,較去年同期的3.38億蒲式耳增加21.89%,整體出口需求的良好為價格的上漲提供了較強的后盾。同時作為日后潛在的利多因素,如果出口數(shù)量能夠保持剛性增加,那么就能較大程度上緩解全球大豆豐產(chǎn)的壓力,這其中也是主要關(guān)注中國這個最大買家的動態(tài),截至12月7日,累計發(fā)往中國的數(shù)量為1.55億蒲式耳,較去年同期水平增長了8個百分點,在全部美國大豆出口檢驗中,占到37.49%。

二、國內(nèi)市場

表5:2006/07年度中國大豆供需平衡表

| 項目 1/ | 2002/03 | 2003/04 | 2004/05 | 2005/06 | 2006/2007 2/ | 2006/073/ |

| 11月預(yù)估 | 11月預(yù)計 | USDA預(yù)測 | ||||

| 播種面積 | 8,720 | 9,313 | 9,589 | 9,591 | 9,100 | 9,300 |

| 單位產(chǎn)量 | 1.893 | 1.609 | 1.815 | 1.705 | 1.703 | - |

| 生產(chǎn)量 | 16,507 | 15,394 | 17,404 | 16,350 | 15,500 | 16,700 |

| 進口量 | 21,416 | 16,933 | 25,806 | 28,317 | 31,000 | 31,500 |

| 年度供給量 | 37,923 | 32,327 | 43,210 | 44,667 | 46,500 | 48,200 |

| 種用量 | 699 | 1,015 | 950 | 910 | 890 | - |

| 食用及工業(yè)消費量 | 6,962 | 7,272 | 7,673 | 8,065 | 8,479 | 8,950 |

| 榨油消費量 | 27,354 | 25,245 | 33,500 | 34,700 | 36,800 | 37,750 |

| 其中:國產(chǎn)大豆 | 8,879 | 7,800 | 7,700 | 7,400 | 6,500 | - |

| : 進口大豆 | 18,475 | 17,445 | 25,800 | 27,800 | 30,800 | - |

| 年度國內(nèi)消費量 | 35,015 | 33,532 | 42,123 | 43,675 | 46,169 | 48,550 |

| 出口量 | 265 | 319 | 390 | 354 | 400 | 350 |

| 年度需求總量 | 35,280 | 33,851 | 42,513 | 44,030 | 46,569 | 48,900 |

| 年度節(jié)余量 4/ | 2,643 | -1,524 | 697 | 638 | -69 | -700 |

| 國產(chǎn)大豆年均價 5/ | 2,430 | 3,160 | 2,592 | 2,450-2,650 | 2350-2550 | |

| 進口大豆年均價 6/ | 2,630 | 3,610 | 2,797 | 2,400-2,700 | 2600-2900 | |

單位:千公頃,噸/公頃,千噸

資料來源:國家糧油信息中心

(一) 進口大豆港口庫存

表6:中國大豆進口數(shù)量

|

年度 |

2005 |

2006 | ||||||||||||

|

月份 |

10月 |

10月 |

12月 |

1月 |

2月 |

3月 |

4月 |

5 月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

|

進口量 |

190 |

190 |

261 |

169 |

112 |

260 |

257 |

241 |

367 |

239 |

302 |

179 |

225 |

235 |

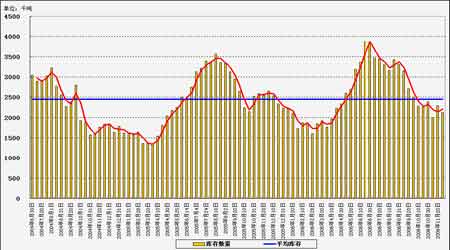

圖14:國內(nèi)進口大豆港口庫存

按年度統(tǒng)計,05/06年度國內(nèi)累計進口大豆2832萬噸,較上年度同期的2582萬噸增加250萬噸,增長了近10個百分點。其中6月份單月進口367萬噸,創(chuàng)下歷史單月進口數(shù)量的最高值,同期國內(nèi)進口大豆的港口庫存也超過了歷史最高點,接近400萬噸。后面幾個月進口量相應(yīng)有所減少,但按照國內(nèi)每月220萬噸左右的消耗量來看,基本能達到供需平衡。而從圖14中來看,國內(nèi)港口庫存在9月底的時候出現(xiàn)明顯減少,主要由于豆油、豆粕價格在前期瘋狂走高,油廠壓榨利潤大幅增加,致使開工率明顯加快,油廠收購力度也大大增強,令國內(nèi)庫存出現(xiàn)明顯減少。但近期國內(nèi)裝船進度依然沒有出現(xiàn)大幅減少,在12月份,從美灣地區(qū)裝運并運達國內(nèi)港口的進口大豆數(shù)量預(yù)計為150萬噸左右,從西北口岸裝運并運達國內(nèi)港口的進口大豆數(shù)量預(yù)計為50萬噸。另外,還會有50-60萬噸左右南美大豆,12月份運達的進口大豆總量可能會達到240-250萬噸的水平。1月份,我國運達的美國大豆數(shù)量預(yù)計將出現(xiàn)降低,總量為180-200萬噸左右,加上20-30萬噸南美大豆,1月份的進口大豆到港數(shù)量為200-230萬噸。整體看,后面供應(yīng)基本充裕。

(二) 進口成本

圖15:美國2號黃大豆到港成本

盡管進入到2006年以來,美盤豆價持續(xù)低迷,但由于多種因素影響,從10月份開始,國內(nèi)進口大豆成本不斷提高,在5月中旬,大豆每噸運費為38美元,而在10月初時,運費價格達到了52美元,同時大豆基差也基本處于上漲態(tài)勢,5月底美國大豆基差保持在30美分/蒲式耳的水平,而10月初基差已經(jīng)上升至72美分/蒲式耳,漲幅高達140%。由此導(dǎo)致國內(nèi)進口大豆的成本出現(xiàn)了大幅度的增加,從4月初的2497元/噸上漲到6月底的2724元/噸,再到11月底的年內(nèi)最高3051元/噸,不斷拉大和國內(nèi)現(xiàn)貨價格之間的距離,從而導(dǎo)致前期大豆進口數(shù)量出現(xiàn)減少,油廠和貿(mào)易商轉(zhuǎn)而增加對國產(chǎn)大豆的收購熱情,促成了收購價格的一輪上漲行情。由于在過去幾個月里,國內(nèi)大豆進口數(shù)量比較龐大,因此,大豆進口成本的上升暫時不會對國內(nèi)大豆價格形成很強的支撐,但如果后面飼料需求能夠出現(xiàn)大幅回暖,那么進口成本的提高也將成為豆粕、豆油價格上漲的一個潛在推動因素。

(三) 現(xiàn)貨行情

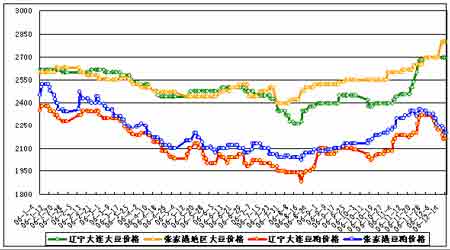

圖16:遼寧及張家港地區(qū)大豆、豆粕現(xiàn)貨價格

受禽流感的嚴重影響,國內(nèi)養(yǎng)殖企業(yè)今年呈現(xiàn)持續(xù)低迷狀態(tài),各種家禽牲畜的養(yǎng)殖存欄率持續(xù)偏低,而飼料企業(yè)大都觀望心理較濃重,多采取隨用隨買的措施,致使現(xiàn)貨價格一跌再跌。另外,由于進口大豆到港數(shù)量的持續(xù)高位,油廠的開工率也整體保持在較高的水平,豆粕產(chǎn)出量不斷增加,庫存壓力的不斷增大也迫使油廠降價出售。目前,由于前期壓榨利潤的大幅升高導(dǎo)致壓榨企業(yè)開工率提高,豆粕的庫存逐漸加大,而需求方面未能良好的消耗高庫存,再加上韓國近期又傳出禽流感疫情,國內(nèi)豬瘟較為嚴重,豆粕價格自前期高點回落。預(yù)計后面,到港成本的持續(xù)高位會是價格的一個有力支撐因素,另外目前國內(nèi)畜禽產(chǎn)品價格持續(xù)上漲,令養(yǎng)殖形勢趨于樂觀,但由于周期性影響,補欄積極性相對有限。后面需求主要關(guān)注節(jié)前備貨情況,這將較大程度上影響豆粕庫存的消化速度。

(四) 壓榨利潤

圖17:國內(nèi)大豆壓榨利潤

今年前半年,由于豆粕、豆油現(xiàn)貨價格的持續(xù)低迷,同時大豆成本的不斷提高,國內(nèi)壓榨企業(yè)一直處在虧損狀態(tài),尤其是國產(chǎn)大豆,最高虧損達到了100多元/噸,一些中小型壓榨企業(yè)均采取了減產(chǎn)或者停產(chǎn)的措施。到了10月份,隨著豆粕、豆油現(xiàn)貨價格的大幅飆升,國內(nèi)大豆壓榨利潤無論是國產(chǎn)大豆還是進口大豆均出現(xiàn)了飛速的增加,達到了近幾年的最高點,部分地區(qū)甚至達到了500多元/噸,一時間各地油廠紛紛大量收購大豆開工,甚至一些南方油廠到黑龍江收購大豆再運回壓榨后,依然有較大利潤可圖,也造成了黑龍江鐵路運力一度緊張。但是,高開工率就意味著豆粕、豆油產(chǎn)出量的增加,庫存的積壓令產(chǎn)出品的價格不斷下滑,也令油廠的壓榨利潤快速下降。預(yù)計后面在豆粕需求未出現(xiàn)明顯好轉(zhuǎn),價格未能回轉(zhuǎn)之前,油廠利潤很可能進一步回歸。但同時,油廠的壓榨利潤也是支撐豆粕、豆油價格的一個潛在因素,油廠為了維持住現(xiàn)有利潤,大都會努力維持豆粕、豆油的價格,通常主動降價銷售的意愿不會太強。

第三部分 小結(jié)篇

通過對2006年大豆市場的回顧,以及對07年影響市場因素的分析,目前市場比較關(guān)注的一個問題就是,06年最后出現(xiàn)的這次上漲行情在07年里能否繼續(xù)?那么筆者認為,縱觀整個基本面狀況,龐大的供應(yīng)壓力是一個不可否認的事實,也是橫亙在價格上漲途中的一個大絆腳石,即使本次美盤大豆上漲幅度達到了近30%,很一大部分也是受到了整體農(nóng)產(chǎn)品的帶動,并且我們看到在整個農(nóng)產(chǎn)品此次上漲行情啟動以來,大豆是啟動時間最晚,上漲幅度最小的,因此后面如果大豆的供需格局沒有發(fā)生實質(zhì)性的轉(zhuǎn)變,單靠現(xiàn)有基本面影響,大豆前半年大幅上漲的可能性不大,當然這其中也隱含著幾個不確定的因素:1、基金。通過觀察此次上漲行情,我們實在是不能忽略基金強大的推動力。并且即使是在現(xiàn)階段,美盤大豆持續(xù)弱勢震蕩,交投越發(fā)清淡的年底,基金在大豆上的持倉仍保持凈多狀態(tài),同時總持倉也是仍處于歷史最高水平,因此如果明年基金重振旗鼓,在農(nóng)產(chǎn)品上再掀熱浪,那么大豆價格在龐大資金的推動下,也是能自走出一波大行情的。2、南美產(chǎn)區(qū)天氣。目前巴西和阿根廷的大豆播種已經(jīng)基本完成,隨后即將進入越來越關(guān)鍵的生長階段,當然市場的目光也將集中到產(chǎn)區(qū)天氣中來,如果出現(xiàn)較大變故,直接影響到大豆的生長,繼而直接影響最后產(chǎn)量,那么多頭也是會在抓住“難得”的機會大舉抬高價格。下半年中,市場整體目光將集中在美國大豆的生長及南美大豆的出口銷售上,不確定因素依舊充斥整個市場,而多頭在基本面偏弱的格局中是很“善于利用”這種不確定因素來拉升價格的。整體來看價格在1、2月份基本會維持在高位的震蕩走勢,后面可能會由于南美大豆大量上市而出現(xiàn)小幅滑落,6、7月份左右進入到傳統(tǒng)的美國炒天氣的行情中,價格起伏會有些不穩(wěn)定,但同時價格在這一階段也是比較容易出現(xiàn)上漲。目前看,以美豆1月合約為準,短期650美分是一個較強的支撐位,如果價格回調(diào),支撐依次在620美分、600美分、550美分一帶,而價格上行最大的阻力在700美分,如果突破則第一目標位在750-760美分。

國內(nèi)目前面臨的是春節(jié)的備貨,預(yù)計在各壓榨企業(yè)、貿(mào)易商備貨結(jié)束之前,價格能受現(xiàn)貨需求支撐而出現(xiàn)一定好轉(zhuǎn),尤其是豆粕,在市場對家禽牲畜的需求擴大價格提升后,一定程度上會刺激養(yǎng)殖戶的補欄興趣。節(jié)后市場需求可能會出現(xiàn)一定回落,價格也會展開整理,到了5、6月份左右,疫情相繼沉寂下去,如果養(yǎng)殖企業(yè)能逐步的恢復(fù)信心,帶動飼料企業(yè)需求,那么價格很可能會出現(xiàn)上漲行情。預(yù)計在明年,筆者認為,國內(nèi)大豆還是具備沖擊3000元/噸的能力。

在經(jīng)過了05、06年的漫長等待后,我們期待07年的大豆市場能給我們帶來新的生機。

首創(chuàng)期貨 趙娜娜