棉市長期供需形勢(shì)向好 后市仍是易漲難跌局面

http://www.sina.com.cn 2006年12月15日 00:35 國際期貨

內(nèi)容概述

雖然壓制紐約棉花期價(jià)的主要因素目前仍未發(fā)生根本扭轉(zhuǎn),但這種不利格局已在向利好方向轉(zhuǎn)化。在目前價(jià)格已打至中長期強(qiáng)支撐位的情況下,短期棉價(jià)易漲難跌。

國內(nèi)棉花豐產(chǎn)因素隨著現(xiàn)貨價(jià)大幅下跌已基本釋放,國內(nèi)現(xiàn)貨價(jià)穩(wěn)步回升以及農(nóng)產(chǎn)品期貨市場(chǎng)整體走牛激勵(lì)眾多投式鴰槿耄C藜窘諦隕險(xiǎn)鞘敝C薏僮鶻謐嗌弦酥氐愎刈⒆艸植鐘肫諳旨鄄畋浠榭觥?lt;/p>

第一部分 基本面分析

一、 庫存“過度”修正對(duì)棉價(jià)的影響

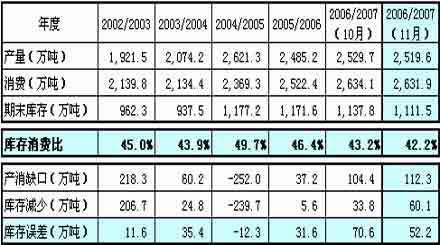

表1:近幾年度棉花產(chǎn)消存數(shù)據(jù)估計(jì)及2006/2007年度最新預(yù)測(cè)變化情況

棉花產(chǎn)消存數(shù)據(jù)估計(jì)及06/07年最新預(yù)測(cè)變化情況表(來源:美國農(nóng)業(yè)部USDA)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

1、“實(shí)際”庫存屢超預(yù)期導(dǎo)致美國農(nóng)業(yè)部修正方法越來越“無厘頭”隨著中國、印度等亞洲國家棉花產(chǎn)量消費(fèi)量越來越大(美國占的比重越來越小),而這些國家缺乏系統(tǒng)的統(tǒng)計(jì)數(shù)據(jù)導(dǎo)致美國農(nóng)業(yè)部對(duì)全球供需的估計(jì)預(yù)測(cè)也就越來越“沒譜”。按照原有的模式統(tǒng)計(jì)分析產(chǎn)消存,最終總是發(fā)現(xiàn)市場(chǎng)表現(xiàn)的“庫存”總是不斷超出理論值,尤其是近幾年對(duì)中國庫存數(shù)據(jù)的調(diào)整,改動(dòng)幅度之大,頻率之高前所未有,修正的方法被迫“多樣化”。開始還從降低以前年度消費(fèi)量來提高庫存數(shù)據(jù),到今年已改成調(diào)整多年的“損耗”數(shù)據(jù)來大幅提高以前年度的期末庫存數(shù)據(jù),從而提高本年度的期初庫存。正常來講,今年的庫存數(shù)據(jù)大致應(yīng)該是上年度期末庫存數(shù)據(jù)-產(chǎn)消缺口,可從表1 數(shù)據(jù)卻發(fā)現(xiàn)預(yù)測(cè)的庫存數(shù)據(jù)與理論值誤差除2004/05 豐產(chǎn)年度外,其它年度均比理論值平均高40 萬噸,最高達(dá)70 萬噸,即庫存消費(fèi)比比理論值平均高1.6%。

2、修正值背后潛藏的風(fēng)險(xiǎn)

由于各國均有權(quán)威部門對(duì)棉花產(chǎn)量、消費(fèi)進(jìn)行統(tǒng)計(jì),而且大都有很多年的經(jīng)驗(yàn),誤差影響大多可以忽略。但是有關(guān)對(duì)庫存數(shù)據(jù)的統(tǒng)計(jì)則因?yàn)橄M(fèi)、流通企業(yè)數(shù)量繁多,所占商業(yè)庫存占總庫存比重過大而最不好統(tǒng)計(jì)。美國農(nóng)業(yè)部對(duì)庫存的估計(jì)及預(yù)測(cè)更多會(huì)考慮實(shí)際市場(chǎng)表現(xiàn)情況再對(duì)正常統(tǒng)計(jì)分析的庫存數(shù)據(jù)進(jìn)行不斷調(diào)整修正。

由于1996 年以來全球連續(xù)多年的通貨緊縮以及近幾年棉價(jià)的低迷,企業(yè)實(shí)際存貨需求大幅降低,比如消費(fèi)企業(yè)隨買隨用的策略,這必然導(dǎo)致庫存過分顯化,即市場(chǎng)感覺的供應(yīng)壓力比實(shí)際的要大得多。當(dāng)存貨心理反向變化時(shí),這種對(duì)庫存的“過高”估計(jì)會(huì)加大棉價(jià)向上波動(dòng)風(fēng)險(xiǎn)。

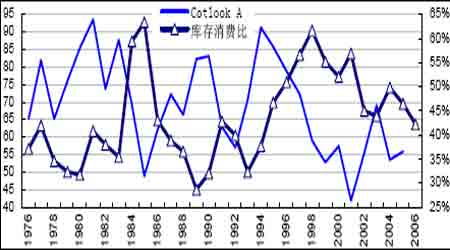

圖1:全球棉花庫存消費(fèi)比與Cotlook A年度均價(jià)走勢(shì)對(duì)比情況

全球棉花庫存消費(fèi)比與Cotlook A年度均價(jià)走勢(shì)對(duì)比情況走勢(shì)圖(來源:紐約棉花期貨交易所)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

3、棉價(jià)走牛的重要影響因素---存貨心理的改變

雖然根據(jù)美國農(nóng)業(yè)部最新11 月份供需預(yù)測(cè)數(shù)據(jù),本年度庫存消費(fèi)比將達(dá)至12 年來的最低位,理論上來說,價(jià)格應(yīng)該處在12 年來的高位水平。可是考慮目前估計(jì)數(shù)據(jù)已較以往各年份當(dāng)時(shí)估計(jì)的庫存數(shù)據(jù)大幅調(diào)高,以及存貨需求長期下降趨勢(shì)不改會(huì)導(dǎo)致實(shí)際價(jià)格相對(duì)偏低的實(shí)際情況,本年度價(jià)格波動(dòng)范圍并不能簡單從庫存消費(fèi)比與價(jià)格的數(shù)量對(duì)照關(guān)系進(jìn)行預(yù)測(cè)。

本年度國際棉價(jià)能否明顯走牛關(guān)鍵要看存貨心理能否改變,即主要關(guān)注兩點(diǎn):一是本年度消費(fèi)能否出現(xiàn)超預(yù)期的大幅上升或南半球棉花因?yàn)?zāi)明顯減產(chǎn),促使供需形勢(shì)明顯朝偏緊方向轉(zhuǎn)化,因?yàn)樵诠┎粦?yīng)求的情況下企業(yè)存貨需求會(huì)大幅提高;二是美棉上漲能否突破60 美分/磅,價(jià)格突破多年震蕩區(qū)間上沿也會(huì)刺激企業(yè)避險(xiǎn)的存貨需求。

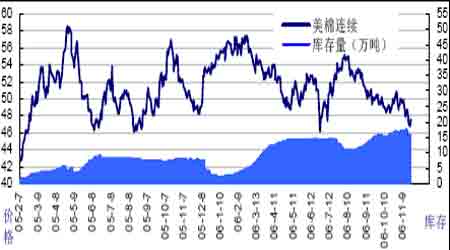

二、 短期壓力減緩有助美棉止跌回升

實(shí)際存貨需求大幅降低導(dǎo)致庫存過分顯化,從而令市場(chǎng)感覺的供應(yīng)壓力可能比實(shí)際的要大得多。

本年度國際棉價(jià)能否明顯走牛關(guān)鍵要看市場(chǎng)存貨心理是否發(fā)生有利改變。

圖2:NYBOT棉花登記注冊(cè)庫存與美棉近月走勢(shì)對(duì)比

NYBOT棉花登記注冊(cè)庫存與美棉近月走勢(shì)對(duì)比圖(來源:紐約期貨交易所NYBOT)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

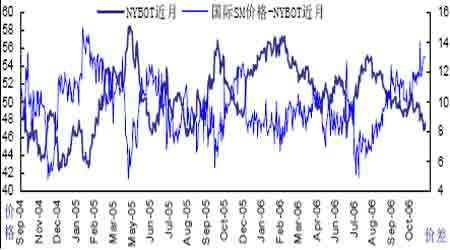

圖3:國際SM級(jí)中國港口報(bào)價(jià)指數(shù)與NYBOT近月合約價(jià)差變化

國際SM級(jí)中國港口報(bào)價(jià)指數(shù)與NYBOT近月合約價(jià)差變化走勢(shì)圖(來源:紐約期貨交易所、中國棉花網(wǎng))

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

[1] [2] [3] [下一頁]