燃油存在供應過剩局面 后期走勢仍面臨較大壓力(3)

http://www.sina.com.cn 2006年12月15日 00:20 中大期貨

2、黃埔燃料油

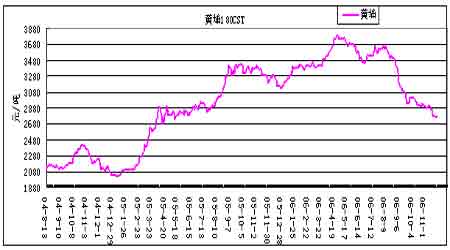

圖九:黃埔進口180CST價格走勢

黃埔進口180CST價格走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

黃埔現貨下跌勢頭減緩,本月繼續低位運行。十一月黃埔進口180CST混調燃料油即期庫提月均報價2845元/噸,較上月低100元,月末報價在2770元/噸左右。新加坡市場壓力傳遞到黃埔市場。

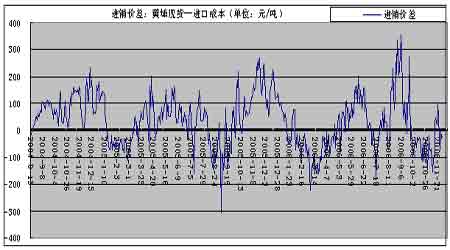

以美元兌人民幣中間價7.9及新加坡進口關稅5%計,新加坡MOPS價以266美圓/噸計,進口完稅價大致在2779—2828元/噸。目前進口已無利潤,仍然“倒掛”。實際上從十月開始進口已無利可圖,黃埔市場重新進入“倒掛”狀態。一般若后市新加坡市場下跌,而黃埔現貨滯后,容易出現倒掛幅度縮小甚至順價狀態。若順差較大,后期燃料油進口量將會增加,并促使黃埔將來補跌。

現貨市場,10月黃埔進口量僅90萬噸,較上月減少18.4%。其中新加坡油僅23萬噸,而直餾油比例較大。直餾油取代新加坡180CST燃料油成為主要進口品種。隨著國際原油價格下跌,國內成品油調價滯后,小煉廠加工有利可圖,對直餾油的需求上升。商品結構的變化是由于市場需求結構發生變化。印染、陶瓷行業基本退出,電力消費下降,船舶運輸業需求平穩增長,燃料油加工業成為燃料油消費主體。

06年國內燃料油總體需求量仍將繼續下降。據海關統計,06年前10個月燃料油進口量為2503.8萬噸,較上年同期增15.50%;而前10個月國內燃料油產量下降9.6%至1863.8萬噸。06年前10個月表觀需求量粗略估計達到4157.6萬噸。因燃料油價格上漲、電力供應緊張狀況緩解以及替代能源增加,使燃料油消費量逐漸下降。

圖十:黃埔市場倒掛狀態

黃埔市場倒掛狀態走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

3、滬燃料油

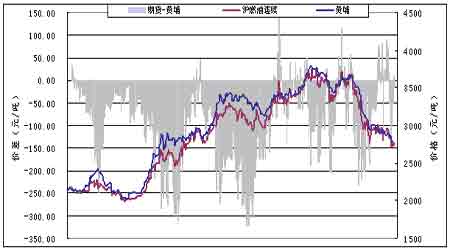

圖十一:期貨與現貨價格走勢對比

期貨與現貨價格走勢對比走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

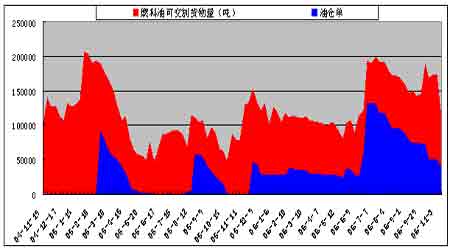

本月滬燃料油一度呈現突破下跌走勢,跌幅達200余點。但相對于原油震蕩走高,滬油反應較平淡,二者強弱之勢分明。新加坡及黃埔燃料油現貨市場弱勢下跌,與其疲軟的基本面有關。截止12月1日燃料油可交割貨物量達88976噸,減23758噸;倉單36100噸,減0噸。二項均低于去年同期。

近期市場特點:

國內燃料油期貨與現貨對新加坡弱勢反應較敏感,國內外燃料油市場整體價格頹勢沒有發生大的改變。

與現貨相比,滬燃料油期貨價格前期高估的局面扭轉。周四FU0701低于現貨價格15點,正常狀態是貼水-50點左右。從10月中旬開始,期貨價格開始持續高于現貨。

原油顯強,滬燃料油偏弱,二者勢差擴大。這是因為二者基本面供求狀況差別較大。從滬燃油與原油的比價線看,比價線值下降至45.2前期低點附近。

對滬燃料油后市的看法:

基本面看,燃料油供應沉重,總體偏空。本年度最后一個月燃料油走勢仍面臨較大壓力。

原油與燃料油的強弱特征會更加明顯。如果原油上漲確立,則有可能拉動燃料油上漲。短期二者勢差會有一個拉大的過程。

圖十二:滬燃料油貨物量及倉單

滬燃料油貨物量及倉單走勢圖(來源:SHFE)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [下一頁]