燃油存在供應過剩局面 后期走勢仍面臨較大壓力(2)

http://www.sina.com.cn 2006年12月15日 00:20 中大期貨

當期持倉分析:

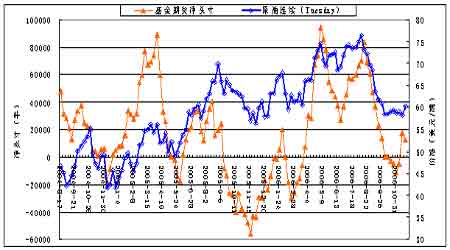

回顧歷史,05年6月基金凈多上升,推動了夏季上漲行情。而本年度8月原油下跌,走勢不像大多數年份中那樣強勁。與去年同期相比,06年8月NYMEX原油總持倉量增近30%,市場的規模、市場的活躍度,都已超過了95年8月沖擊70美元之時。今年七月初多頭投機氣氛較濃,原油期貨市場存在投機過熱之嫌。隨后大量多頭投機頭寸的清算,壓低了油價。

從本期持倉數據分析,原油市場交易規模仍保持較高;其次,市場進入多空均衡狀態。隨者空頭大量平倉離場,價格下跌動力將衰弱。交易商人氣指標以及非商業凈頭寸均顯示多空均衡狀態。因此,持倉結構揭示市場下跌動力不足,而目前平衡市何時打破,值得關注,并且將導致新的資金分化。

圖五:美國原油價格與基金持倉對比

美國原油價格與基金持倉對比走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

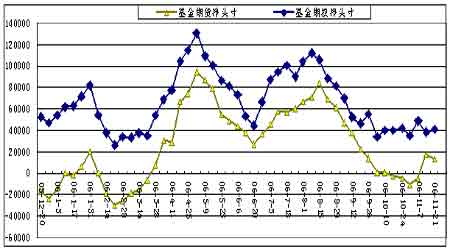

圖六:基金在原油期貨及期權上持倉

基金在原油期貨及期權上持倉走勢圖(來源:CFTC)

點擊此處查看全部財經新聞圖片

7、原油后市綜合分析:

把握后市應注意以下幾點:

十一月原油庫存持續上升,同時餾分油庫存持續下降。這實際上反映了美煉廠遲遲沒有進入滿負荷生產狀態。估計進入12月份,煉廠開工率會上升。隨著煉廠生產率提高,餾分油庫存將出現上升趨勢,原油庫存會進入下降狀態。

從CFTC持倉看,市場進入多空均衡狀態。隨者空頭大量平倉離場,持倉結構揭示價格已缺乏大的下跌動力。而目前平衡市若打破,將導致新的資金分化。

原油價格走堅,下一階段可能結束傳統的弱勢階段,步入反彈,考驗上漲潛力。

二、燃料油市場分析

1、新加坡燃料油:

圖七:新加坡180CST價格走勢

新加坡180CST價格走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

11月新加坡燃料油在供應壓力下盤跌,本月均價273.5美元/噸。月末新加坡基準180CST混調燃料油現貨報價在264.6美元/噸。在7月17日創出歷史高點365.45美圓/噸之后,11月20日跌至261.85圓/噸,是近16月低點。國際燃料油基本面上供應充裕,今年西方套利船貨數量遠大于去年,而中國需求量不旺。盡管西方到貨量第四季度減少,但中國需求萎縮,近期庫存又大幅上升。截至11月22日新加坡渣油庫存又大幅上升到1487.3萬桶左右的高庫存水平。

受庫存壓力,燃料油實貨較中東迪拜原油的裂解價差近期再度擴大,處于-16.98美元/桶附近,近期最大貼水達到-20.2美元,新加坡燃料油仍處于弱勢調整之中。

亞洲燃料油實貨較中東迪拜原油的裂解價差的乖離可能會導致西方套利窗口關閉,西方套利船貨將繼續減少, 11月估計在210萬噸左右,仍于去年同期。因此,隨著庫存高企、價差再度擴大,目前供應過剩的局面未發生改善,就燃料油而言,價格下跌的壓力仍然存在。

圖八:新加坡燃料油庫存

新加坡燃料油庫存走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [下一頁]