|

不支持Flash

|

|

|

原油價格走堅步入反彈 燃料油緩漲告別下跌弱勢http://www.sina.com.cn 2006年12月14日 00:05 中大期貨

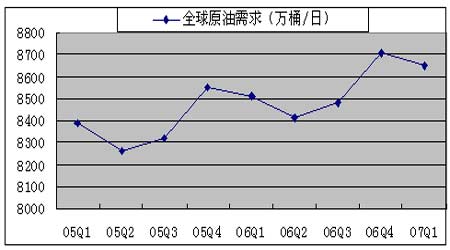

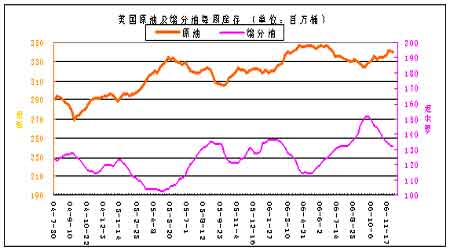

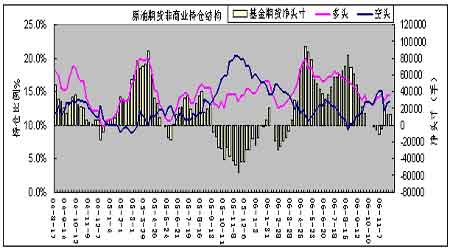

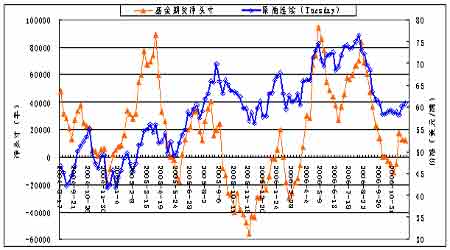

要點提示: 冬季氣候應是近期重點關注因素,將影響到取暖油需求以及OPEC再度減產決定。 從CFTC持倉看,市場進入多空均衡狀態。隨著空頭大量平倉離場,持倉結構揭示價格已缺乏大的下跌動力。如果場內資金進一步分化,市場將由平衡市向趨勢市轉化。 原油價格走堅,下一階段可能結束傳統的弱勢階段,步入反彈,考驗上漲潛力。 燃料油基本面沒有進一步惡化,不過在需求淡季,供應壓力仍然存在,不支持燃料油快速上漲。 燃料油走勢仍有待于原油拉動。滬燃料油主力合約技術上還須夯實,3100一帶是重要阻力位。 燃料油:原油上漲帶來契機 本周滬燃料油緩漲,逐漸告別了下跌弱勢。滬燃料油主力合約FU0703報收于3012元/噸,較上周約漲98點。滬燃料油對新加坡反彈較為敏感,而黃埔燃料油現貨市場反應顯得滯后,前期國際原油上漲也給予支撐。 本周NYMEX原油盤整,前期漲勢短暫調整。近月合約重回60美元之上。本周階段性利多逐漸淡化, 美元貶值減緩、OPEC成員國再次減產受到質疑,前期寒冷天氣轉暖、以及基金凈多頭寸變化不大等。 本文試圖分析滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、美元貶值沖擊商品期貨 本周美元指數小幅反彈。上月美元指數大幅下挫,直逼前期底部80.42,是促使國際原油上漲的因素之一,因產油國收入受到影響。市場普遍認為,美聯儲已經完成加息周期而歐洲央行更多緊縮政策正在出臺,美歐利率預期的此消彼長促使美元指數大跌。美國第三季度GDP環比年率增長修正為2.2%。另外對美元不利的因素來自于中國外匯儲備超過1萬億美元及存在巨額外匯儲備多元化的可能。 下半年中國宏觀調控的意圖明顯,力度加大。中國經濟上半年GDP增長了10.9%,經濟數據顯示經濟成長中通貨膨脹壓力逐漸增大。中國央行一年中三調存款準備金率,可見中國遏制貨幣信貸過快增長的決心。預計今年中國經濟仍將保持平穩較快增長速度。 今年第四季度國內外經濟走向仍值得關注。從深層次看,長達四年的世界經濟增長周期正受到質疑。同時隨著中國出口價格上升,中國對全球通脹的壓制作用減弱。控制通脹和經濟成長的矛盾日益明顯,金融市場也將持續籠罩在加息的陰影之中。 2、世界原油供求關系: 新油田投產晚于預期 06年全球原油需求將保持增長,而新油田投產晚于預期,供求形勢仍顯緊張。美國能源資料協會(EIA)十一月能源月度報告略上調了石油需求估值。2006年第四季全球石油需求預期為每日8,710萬桶,調上10萬桶;全球2006年石油平均日需求為8500萬桶,與前次預估值持平,年增幅為120萬桶;中國方面, 2006年全年原油日平均需求740萬桶,年增7.2%,與前次一致。 中國原油需求反彈,近期進口量明顯增加。據中國發改委報告,2006年中國成品油消費需求最低增速為5.4%,約增900萬噸,因而原油需求要新增1500萬噸,總量達到3.15億噸。從中國官方統計數字看,06年前十中國進口原油12007萬噸,較去年同期增14.10%,這可能與中國開始向戰略石油儲備庫注油有關;06年前十月中國原油加工量為25053萬噸,較去年同期增5.3%;同期產量為15336.9萬噸,同比增1.5%,產量增速要遠小于需求增速。據測算,中國前七月原油需求量為660萬桶/日。 市場關注的12月會議上,OPEC可能不會作出再度減產的決定。當前原油價格上漲和冬季實際需求不明是主要理由。此前國際石油輸出國組織(OPEC)達成減產協議,決定自11月1日起在實際產量的基礎上每日減產120萬桶或4.3%,把日產量削減至2630萬桶(不含伊拉克)。一些成員國表示,在12月OPEC會議上可能進一步 日產量50萬桶。這是OPEC兩年多來首次減產,旨在遏制油價急挫之勢。OPEC希望其一藍子原油平均價能維持在每桶60美元上方。面對原油下跌, OPEC成員國一致同意削減產量100萬桶/日以應對國際原油暴跌,但成員國之間對于如何分配減產配額存在爭議,同時也擔心非OPEC國家乘機搶占市場份額,使得減產決議延遲出臺。因此OPEC減產對油價的影響取決于:成員國執行減產的力度,非OPEC產油國如俄羅斯是否減產,來自美國的壓力等。減產效果在目前高庫存下受到市場質疑。 圖一:全球原油季度需求 3、地緣政治格局: 美國中期選舉已在11月7日舉行,投票結果民主黨在時隔12年之后重新獲得參眾兩院的控制權。而使共和黨敗北的主要問題出在伊拉克戰爭。預示著未來美國伊拉克政策將出現重大調整。同時有統計報告顯示,若民主黨執政,石油價格下跌的可能性很大。 伊朗及朝鮮核問題是當前焦點。安理會決議要求伊朗在8月底前停止鈾濃縮活動,否則將面臨經濟制裁。8月22日伊朗正式就其核問題答復了聯合國安理會,并表示不會終止鈾濃縮活動。美國和德國表示,伊朗對其核問題的答復沒有達到聯合國安理會的要求。這顯示有可能對伊朗進行制裁。伊朗目前的軍事演習也似乎顯示了其強硬立場。 隨著伊朗宣布成功實現純度為3.5%的鈾濃縮,伊朗與西方就核問題的矛盾沖突愈加突出。伊朗核問題懸而未決,仍是潛在利多。伊朗的態度始終強硬,不愿放棄和平使用核能的權利。市場仍然保持緊張,盡管伊朗一再向市場保證,不會因同西方的核問題爭端而停止原油出口。伊朗核問題是基本面上最具“實質性”的影響因素,它的影響是深刻的,面對具有伊斯蘭教殉道思想和極端政治意識形態的伊朗,不能不擔心事態的進一步惡化。同時美能源部長稱,阻止伊朗繼續進行核研究比遏止高油價更為重要,并為伊朗石油出口中斷進行了最好的準備。 伊朗核危機、尼日利亞石油生產持續受到武裝襲擊等因素仍然對全球石油供應構成威脅,尼日利亞從2月爆發武裝沖突后,石油產量減少三分之一。在油價較低時這些利多因素尤其有效。回顧歷史,在1980年伊朗就因其內部革命導致石油生產中斷,引發石油危機。 4、季節性因素:煉廠開足馬力生產 煉廠冬季檢修期結束,加工率逐漸上升。本周數字顯示,煉廠原油日加工量1550萬桶,裝置運轉率達到90.5%,接近9月上旬高峰期93.6%水平。冬季取暖油需求高峰期將出現在寒冷的冬季。 今年冬季氣候,據氣象機構預報,未來兩周美國東北部地區氣溫將高于正常, 1月將低于歷史同期正常氣溫水平,暖冬跡象不明顯。未來幾個月取暖油和天然氣需求或許能給能源價格提供一定的支撐。 5、原油庫存: 截止06年12月1日,原油庫存為3.397億桶,較上周降130萬桶,較去年同期增1730萬桶。餾分油庫存達到1.324億桶,較上周減40萬桶,較去年同期減130萬桶。汽油庫存為2.00億桶,較去年同期減530萬桶。 圖二:美國原油、餾分油每周庫存 本周庫存數據顯示,煉廠需求上升,導致原油庫存下降,同時市場需求旺盛,餾分油庫存小幅下降。這顯示上月狀況已有較大改善。 上月原油庫存持續上升,同時餾分油庫存持續下降。反映了美煉廠遲遲沒有進入滿負荷生產狀態。原因可能是餾分油庫存較高,而市場需求并不旺盛。往年同期,餾分油庫存已進入上升期。因此,估計煉廠開工率會繼續上升,餾分油庫存也將隨著煉廠生產率提高而很快出現上升趨勢。 從原油庫存變化周期看,9月原油庫存出現季節性下降低點之后,10月有一個上升期,為冬季取暖油生產備庫,11、12月庫存或升或降,總體幅度不會太大,位于年度低水平。今年原油庫存估計在12月份會進入下降狀態,略晚于同期。 今年原油庫存水平是近八年的新高,可供應天數也略高于去年,因此供應充裕是不容置疑的。可以有效降低冬季需求旺季時供應中斷的風險,壓制原油價格的過分上漲。原油高庫存仍然會在油價高漲之時成為主要的利空因素。 6、持倉結構 :非商業凈倉再度轉為凈多水平 圖三:美國原油持倉結構 椐美CFTC原油最新持倉,截止11月28日,基金持有凈多11814手,較上期減623手;總持倉117萬手,較上周增2萬手。 當期持倉分析: 回顧歷史,05年6月基金凈多上升,推動了夏季上漲行情。而本年度8月原油下跌,走勢不像大多數年份中那樣強勁。與去年同期相比,06年8月NYMEX原油總持倉量增近30%,市場的規模、市場的活躍度,都已超過了95年8月沖擊70美元之時。今年七月初多頭投機氣氛較濃,原油期貨市場存在投機過熱之嫌。隨后大量多頭投機頭寸的清算,壓低了油價。 從本期持倉數據分析,原油市場交易規模仍保持較高,而非商業凈倉規模較小;其次,市場進入多空均衡狀態。隨者空頭大量平倉離場,價格下跌動力衰弱。交易商人氣指標以及非商業凈頭寸均顯示多空均衡狀態。因此持倉結構揭示,如果場內資金進一步分化,市場將由平衡市向趨勢市轉化。 圖四:美國原油價格與基金持倉對比

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||