|

|

|

ÃÞrĒŌÔÕðĘÖþĩŨéÖũ šóĘÐęPŨĒŲY―ð―éČëĮérhttp://www.sina.com.cn 2006Äę11ÔÂ10ČÕ 08:34 øëHÆÚØ

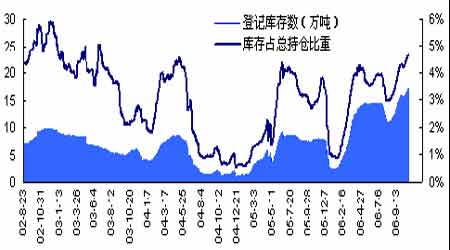

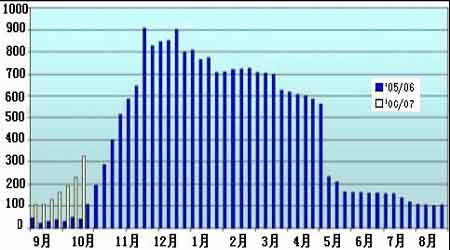

ĄĄĄĄČČÝļÅĘö ĄĄĄĄÃĀøÞrIēŋ10 ÔÂĶÃÞŧĻîAyĩþÖØīóĀûŋÕÕ{ÕûŌÔž°ÃĀÃÞÆÚØĩĮÓėīæĄĒCCCŲJŋîėīæĀ^ĀmÉÏÉýĶķĖÆÚøëHÃÞrĀ^ĀmŧØÉýģÉūÞīóšÁĶĄĢ ĄĄĄĄÖÐéLÆÚđĐÐčÐÎÝÏōšÃŌÔž°øëHÞrŪaÆ·ÆÕąéÉÏqļņūÖĶÃĀÃÞÐÎģÉÖØŌŠÖ§ÎĢŽķøČÍâÃÞrĩđėÓÐÖúøČÃÞrÖđĩøŧØÉýĄĢ ĄĄĄĄ}ÎŧųąūÁũģöŌÔž°ÐÂÃÞ}ÎģÉąūÉÏÉýžÓīóāÃÞ―ðČÚŲÐÔĢŽęPŨĒŲY―ð―éČëĮérĄĢ ĄĄĄĄĩÚŌŧēŋ·Ö ŧųąūÃæ·ÖÎö ĄĄĄĄŌŧĄĒ ÖÐÆÚđĐÐčÐÎÝÏōšÃĢŽķĖÆÚšÁĶČÔīæ ĄĄĄĄąí1Ģš10Ô·ÝUSDAĶÃÞŧĻŪaÏûīæîAyĩþĩÄÕ{ÕûĮér ÎÎŧĢšČf ĄĄĄĄ ĄĄĄĄ1ĄĒ 10 ÔÂUSDA ÃÞŧĻđĐÐčóļæÍđï@ĀûŋÕ ĄĄĄĄÃĀøÞrIēŋÔÚ10 Ô·ÝÃÞŧĻđĐÐčóļæÖÐŽķÔŨî―üÁ―ļöÄęķČĘýūÝ―øÐÐÁËīó·ųĀûŋąKũÕûĄĢī·f? ŋÉÖŠĢŽ2005/06 ÄęķČŨîīóÕ{ÕûĘĮĒÖÐøÏûŲMÁŋÕ{p―ü33 ČfĢŽÆÚÄĐėīæĖáļßģŽ51 ČfĢŽČŦĮōėīætÏāŠÕ{ļß55 ČfĄĢ2006/07 ÄęķČĩþtģýÁËÕ{pÖÐøÏûŲMÁŋ―ü22 ČfÍâĢŽßĒÐÂÃÞŪaÁŋÕ{ļß―ü28 ČfĢŽžÓÉÏ2005/06 ÄęķČÆÚÄĐėīæÔöžÓ55 ČfĢŽ2006/07 ÄęķČÆÚÄĐėīæÝ^ÉÏÔÂĩþÔöžÓģŽ120 ČfĄĢ ĄĄĄĄąMđÜþÕ{ÕûšóĩþĢŽ06/07 ÄęķČČÔīæÔÚģŽ100 ČfĩÄČąŋÚĢŽĶÖÐéLÆÚÃÞrČÔĘĮĀûšÃĢŽĩŦÓÉÓÚÏāąČÖŪĮ°îAÆÚĩþÃũï@ĀûŋÕĢŽžÓÉÏÄŋĮ°ÕýĖÃÞŧĻīóÁŋÉÏĘÐrđĢŽķĖÆÚĶĘÐöĩÄĀûŋÕÓ°íßĒÕžÖũ§ŨũÓÃĄĢ ĄĄĄĄ2ĄĒ ÃĀÃÞėīæšÁĶČÔĒūÓļßēŧÏ ĄĄĄĄD1ĢšNYBOTÃÞŧĻĩĮÓŨĒÔėīæÅcėīæÕžŋģÖ}ąČĀýŨŧŊ ĄĄĄĄ ĄĄĄĄD2ĢšÃĀÃÞCCCŲJŋîėīæ ĄĄĄĄ ĄĄĄĄąí2ĢšÃĀøęĩØÃÞģöŋÚ îrÄęķČĶąČ ĄĄĄĄ ĄĄĄĄÃĀÃÞėīæšÁĶČÔĒūÓļßēŧÏÂĄĢ ĄĄĄĄĘŨÏČĘĮĮ°ž~žsÃÞŧĻÆÚØĩĮÓėīæĀ^ĀmÔöžÓĄĢ10 ÔÂÄĐÝ^9 ÔÂÄĐÔŲÔöžÓžs12000ÖÁ17 ČfÉÏÏÂĄĢąMđÜÃĀÃÞĘÐöģÖ}ÁŋģÖĀmÉÏÉýĢŽĩŦÓÉÓÚėīæËŲķČÉÏÉýļüŋėĢŽĩĮÓėīæÕžŋģÖ}ąČĀýŋėËŲÉÏÉýĢŽąPšÁĶūÞīóĢŧÆäīÎĘĮĢŽCCC ŲJŋîėīæŌēīó·ųÔöžÓĢŽ10 ÔÂÖÐŅŪĀÛÓ―ü326 Čf°ü(žs74 Čf)ĢŽÝ^ČĨÄęÍŽÆÚÔöžÓ200%ŌÔÉÏĢŧŨîšóĘĮĢŽÖÐøßMŋÚĩÍÃÔÍÏĀÛÃĀÃÞģöŋÚĢŽßMķø§ÖšóÆÚÃĀÃÞėīæëyŌÔŋėËŲÏûŧŊĄĢ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||