|

²»Ö§³ÖFlash

|

|

|

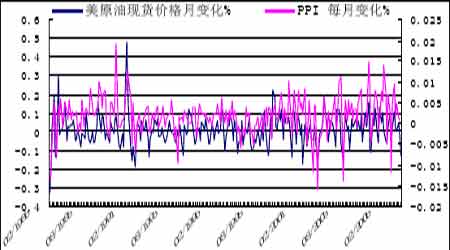

øëHÔÓͲœÈëêPæIücλ ÈŒÓ͵ÍλÕðÊÈÔ¢³ÖÀm(5)http://www.sina.com.cn 2006Äê10ÔÂ20ÈÕ 10:37 ãyœšÆÚØ

¡¡¡¡ ¡¡¡¡µØŸÕþÖÎ ¡¡¡¡µØŸÕþÖÎÔÚ9Ô·Ý׺õ]ÓЊÓÍÊÐÆðµœÍÆßM×÷Óã¬8ÔÂ31ÈÕÊǺÏøœoÓèÒÁÀÊÍ£Ö¹ââ¿sÓµÄ×îºóÆÚÏÞ£¬µ«ÊÇžùþøëHÔ×ÓÄÜCµÄóžæï@ÊŸ£¬ÒÁÀÊ]ÓаŽÕÕºÏøµÄQ×hÍ£Ö¹ºËÓ¡£·ŽÖ®£¬ÒÁÀʲÉÈ¡ÁËÝ^éì`»îµÄ·œÊœÌÀíºËî}¡£Ê×ÏÈ£¬ÒÁÀÊÒªÇóÅcWÖÞßMÐÐÕÅУ¬Ï£ÍûÕÒµœ×îœKœâQÞk·š£¬ß@ʹŽóÎ÷ÑóÉ°¶ÔÚÒÁÀÊî}ÉÏ®aÉúÁËÀÖصķÖÆç¡£Ò»·œÃ棬ÃÀøÏ£ÍûÍšß^ÖƲÃíÊÇÒÁÀÊÇü·þ£¬¶øÁíÒ»·œÃæWÃËtÏ£ÍûºÍÆœœâQÒÁÀÊî}¡£ÂºÏøÃØøéL°²ÄÏÔÚ9Ô·ÝþÎîÁËÈÙZµÂ£¬ÔÚþÎîÖÐÒÁÀʱíÊŸ³öºÍœâµÄÒâÔž£¬ëmÈ»ºóÆÚWÃËÅcÒÁÀʵĞßÓþÕÒ»²šÈýÕÛ£¬µ«»ù±ŸÉÏŸS³ÖÁËÁŒºÃµÄÕÅÐâ·Õ¡£ÒÁÀÊî}¿ÉÄܺrµÃµœŸœâ¡£ ¡¡¡¡·ÇÖÞ®aÓÍøÄáÈÕÀûÔÚǰЩrºòµÄÎäÑb_Í»ÖÐʹÔøµÄÔÓÍ®aÁ¿Ïµø25%£¬9Ô·ÝÔøÉŽóʯÓ͹€È˹€þÓÖ°lÆðÁT¹€£¬µ«ÊÇÁT¹€]ÓÐʹÔÓÍÉú®aßMÒ»²œÏµø¡£ëmÈ»ÁT¹€Ê¹²¿·ÖÓÍݱ»ÆÈÑÓÆÚÑbŽ¬£¬µ«ÊÇÔڷǹ€þT¹€µÄŬÁŠÏ£¬ÔÓÍÉú®aºÍÑbØßM³ÌÄÜòŸS³ÖÕý³£Ë®Æœ¡£ŽËŽÎÁT¹€HHŸS³ÖÈýÌ죬ëSŒŽÄáÈÕÀû»ÖÍÁËÆœìo¡£ÔÚÄáÈÕÀûÁT¹€ÆÚég£¬øëHÔÓÍÊÐö׺õ]ÓзŽª£¬µØŸÕþÖÎÔÙÏñÒÔÇ°ÄÇÓºôïLŸÓêÒÑœ²»Žó¿ÉÄÜ¡£ ¡¡¡¡³¯õr10ÔÂ9ÈÕÐû²ŒÒÑœÍê³ÉÁËÒ»íµØϺËÔò£¬ß@ʹ³¯õr³ÉéµÚ9íÓкËÎäÆ÷µÄøŒÒ¡£³¯õrµÄÐÐéÒÑœÀÖØú±»Á˺ÏøÊÂÏÈß_³ÉµÄQ×h£¬ÒòŽËºÏøÓпÉÄÜŠ³¯õrßMÐÐÖƲá£ëHÉÏ£¬ŠÓÚ³¯õrµÄºËÔòŠÈÕÃÀµÄÍþÃ{²¢²»Žó£¬µ«ÊÇŠÓÚÌÓÚͬӵØλµÄÒÁÀÊíÕf£¬³¯õrÆðµœÁ˺ÜÔãžâµÄÊŸ·¶×÷Óá£ÒÁÀÊÕþž®œüÈÕ¶àŽÎÕ{£¬Ëû²»Êä·ÅºËÑП¿£¬²¢ÇÒB¶ÈÈÕÒæÓ²¡£ ¡¡¡¡ŽËÍ⣬ÃÀøÖÐÆÚßxÅeÕýÔÚÅRœü£¬ÊÐöÓÐÏûÏ¢·Q±ŸÝÔÓÍÆÚØržñµÄϵøÅc²ŒÊ²Õþž®µÄ²Ù¿vÓÐêP¡£ß@·NÕf·š²»oµÀÀí£¬ÔÓÍržñϵøŠ²ŒÊ²íÕf¿ÉÒÔ[ÃøÈŠÒÁÀ¿Ëð µÄ²»M£¬Í¬rÒ² ¿ÖÆÁËÒÁÀÊß\ÓÃÔÓÍržñŠ¿¹ÃÀøµÄÄÜÁŠ¡£Èç¹ûÕæµÄÊÇß@Ó£¬ÖÐÆÚßxÅeœYÊøºó£¬ÔÓÍržñ»òÔSþÓÐËùÉÏP¡£ ¡¡¡¡¹©œo·ÖÎö ¡¡¡¡9Ô·ݵÄIEAóžæï@ÊŸÊÀœçÔÓÍÐèÇóÁ¿Ý^Ç°ÆÚîA¹ÀÖµÓпÉÄÜpÉÙ£¬±ŸÔÂîA¹ÀµÄ2006ÄêÔÓÍÐèÇóÁ¿é8470ÈfÍ°/ÈÕ£¬2007Äêé8620ÈfÍ°/ÈÕ£¬·ÖeÝ^ÉÏŽÎîA¹ÀpÉÙ10ÈfÍ°/ÈÕºÍ17ÈfÍ°/ÈÕ¡£óžæͬrï@ÊŸ£¬ÒÔÃÀøéÊ×µÄOECDøŒÒµÄÔÓÍÐèÇóÁ¿ÔöéLÕýÔÚ³ÊÏÂœµÚ Ý£¬¶ø·ÇOECDµÄÔÓÍÐèÇótÔöéLÃ÷ï@¡£ÆäÖÐÖÐøµÄÔöéL×îéÅ£¬îAÓÖÐø2006ÄêÔÓÍÐèÇóÁ¿é705ÈfÍ°/ÈÕ£¬ÔöéL6.5%£¬ŽËÍâ2007ÄêÎÒøÈÕÐèÇóé744ÈfÍ°/ÈÕ£¬ÉÏq5.5%¡£ÔÓÍÐèÇóÔÚß@·NŽËÏû±ËqµÄ îBÏ£¬ÄÜò±£³Ö·¶š¡£ÃÀøÏÄŒŸÓÃÓÍžß·åëSÖøÃÀÚ¹€¹µÄœYÊø¶øœYÊø¡£ÄEIAœyӵĵþí¿Ž£¬ÃÀøÆûÓÍÏûÙMÁ¿Ý^Ç°ÆÚÃ÷ï@ÓÐËùϵø£¬Í¬rÃÀÔÓÍŒ°³ÉÆ·ÓÍìŽæé_ÊŒŽó·ù¶ÈÔöŒÓ¡£Ã¿ÄêÔÚÇ£¬ÔÓÍÐèÇóÁ¿ŸùÓÐËùpÈõ£¬µ«Êǵœ¶¬ŒŸÒÔºó£¬ëSÖøȡůÓ͵ÄÐèÇóÉÏÉý£¬ÔÓÍÐèÇóÒ²¢ëSÖ®ÉÏÉý¡£µ«ÊÇ£¬ÃÀøâÏóŸÖµÄÑП¿œY¹ûï@ÊŸ£¬œñÄê¿ÉÄÜÔَΰlÉú¶ò ÄáÖZ¬FÏó£¬ß@ÒâζÖøÈ«Çò¢œvÒ»ÏàŠÅ¯ºÍµÄ¶¬Ì죬ÔÓͶ¬ŒŸµÄÐèÇó¿ÉÄÜÒªÈõÓÚÍùÄê¡£ŽËÍ⣬ëSÖøÔÓÍržñµÄ×ߵͣ¬Žó²¿·ÖSÒÑœÌáÇ°ÊäºÃß^¶¬µÄÓÍÆ·£¬ÒòŽË£¬ºóÊÐÔŽÓÚÐèÇó²»ÈÝ·Ó^¡£ ¡¡¡¡ÁíÒ»·œÃ棬ÔÓ͹©œo sÊÇϲn ¢°ë¡£ÃÀøÔÚÄ«Î÷žç³µØ ^¿±Ìœ³öÒ»ŽóÐÍÓÍÌîAÓ®aÁ¿¢ß_µœ150|Í°×óÓÒ£¬ÈÕ¹©œoÄÜÁŠ¢ß_µœ40Èf£¬ß@µÁ¿×ºõÅcÃÀøÆÕÀµÂ»ô³µÄÓÍÌïÏ஡£Ñ©·ðý¹«ËŸÂ·QËûÒÑœÔÚÔÓÍÌï³É¹ŠµØœš³ÉÁËһ̜Ÿ®£¬¹ÀÓÈÕ®aÁ¿¢ß_µœ6000Í°×óÓÒ¡£±M¹ÜÔÓÍÌïÄÜòͶÈëÉú®aÐèÒª×ÄêµÄrég£¬²¢ÇÒÐ軚ÙMµÊ®|ÃÀÔªµÄ³É±Ÿ£¬µ«ÊÇß@ÓÐÖúÓÚÃÀøÃëxÀÖØÒÀ¿¿ÔÓÍßM¿ÚµÄÀ§Ÿ³¡£Í¬r£¬BP¹«ËŸÍ»È»Ðû²Œ±O¹Ü²¿éTÒќͬÒâÆäÔÚ°¢À˹ŒÓµÄÓÍÌï¿ÉÒÔÈ«Ãæ»ÖÍÉú®a£¬¢®aÁ¿»ÖÍÖÁ40ÈfÍ°/ÈÕ¡£ÔÚß^È¥µÄ3ÔÂÀBP¹«ËŸÔøÉŽÎÒòé¹ÜµÀî}¶øŽó·ù¶ÈÏ÷pÔÓÍÌïµÄ®aÁ¿£¬ÊÐöÔøœÆÕ±éîAÓ£¬ÔÓÍÌï×îÔçÖÁÃ÷ÄêÄê³õ²ÅÄÜÍêÈ«»ÖÍÉú®a£¬µ«ëHËÙ¶È sÒª±ÈîA¹ÀµÄrég¿ìµÄ¶à¡£°¢À˹ŒÓÓÍÌïÉú®aµÄ»Ö͌ӡÁËÊÐöŠÔÓ͹©œoß^ÓÚ³ä×ãµÄún¡£ ¡¡¡¡È»¶ø£¬ëSÖø¹©œoÓпÉÄܳ¬³öÐèÇó£¬ÊÐöÆÕ±éÕJéOPECÓÐØÈβÉÈ¡Ò»¶šµÄŽëÊ©£¬pÉÙÔÓÍÈÕ®aÁ¿£¬ÒÔ±ãÖ§³ÖÔÓÍržñ¡£µ«ÊÇ£¬OPECµÄB¶ÈÊ®·ÖáÃÁ£¬ëmÈ»OPECÖ÷ϯÒÑœÏòÔœM¿Ì᜻ÁËÒ»·âÐÅ£¬œš×hOPECp®a100ÈfÍ°µÄÔÓÍÈÕ®aÁ¿£¬²¢ÇÒÄáÈÕÀûºÍίÈÈðÀÒÑœÖøÊÖp®aÓ£¬¢ÈÕ®aÁ¿pÉÙ17ÈfÍ°×óÓÒ£¬µ«ÊÇOPECµÄÖ÷Òª³ÉTø²¢]ÓЊŽËß_³É¹²×R¡£²¿·Ö³ÉTøÏ£ÍûÓÐêPp®aµÄî}ªÔÁôÔÚ12ÔÂ14ÈÕµÄOPECŽóþÉÏßMÐÐÓÕ£¬¶øÊÐöÆÕ±éÒªÇóOPECž÷³ÉTøªÔÕÙé_Ò»íŸoŒ±þ×híQ¶šÊÇ·ñp®a¡£Òòé¬FÔÚŸà12ÔÂ14ÈÕßÓÐÉÔµÄrég£¬Èç¹ûOPECœM¿ßtßt²»²ÉÈ¡ÐÐÓ£¬ÕÕ¬FÔÚÔÓÍϵøËٶȣ¬12Ô·ÝrÔÓÍržñ¢»¬ÂäÖÁ45ÃÀÔªžœœü¡£ ¡¡¡¡ÈŒÁÏÓͬFØÅcÆÚØ ¡¡¡¡ÈŒÁÏÓͬFØ·œÃ棬ÖÞÐÂŒÓÆÂÈŒÁÏÓÍÊÐö180CSTržñÔÚ8Ôµ׵øÆÆ300ÃÀÔª/ºó±ãÌÓÚÈõÊС£ëmÈ»ÔÚÓ|Œ°266.5ÃÀÔª/Í°µÄµ×²¿Ö®ºóé_ÊŒ»ØÉý£¬µ«ÊÇÊŒœK]ÓÐÄÜò»Øµœ300ÃÀÔªÉÏ·œ¡£ÈŒÁÏÓÍìŽæÆ«žßÒ»Ö±À§_ÖøÊÐö£¬ëmÈ»£¬ÔÚøëHÔÓÍržñ×ߵ͵ÄÇérÏ£¬²¿·ÖÙI·œé_ÊŒßMØ£¬Ê¹ÈŒÓÍìŽæßBÀm10ÖÜÏ»¬£¬×îœKµøÖÁ1218ÈfÍ°×óÓÒ¡£µ«ÊÇ£¬ÔÚ9Ô·ÝÌ×ÀûŽ¬ÏàÀ^µœžÛµÄÇérÏ£¬ÈŒÓÍìŽæŸS³Öžßλ îr²»þºÜ¿ìœâQ¡£ÊÐöÆÕ±éŒÄÏ£ÍûÓÚ11Ô·ݣ¬ëSÖø¶¬ŒŸµÄíÅR£¬ÈŒÓÍÐèÇóÓÐÍûµÃµœºÃÞD¡£Í¬r£¬œß^9ÔºÍ10ÔÂÉžß·åÆÚºó£¬ÈŒÓÍÐÂŽ¬µœžÛµÁ¿ÓÐÍûpÉÙ¡£µ«ÔÚÔÓÍϵøµÄŽó±³Ÿ°Ï£¬ÈŒÓͬFØ»Øůʮ·ÖÀ§ëy¡£ ¡¡¡¡øÈÈŒÁÏÓÍÊÐöŸS³ÖÕðÊÏ»¬µÄžñŸÖ£¬ºÍÐÂŒÓÆÂÊÐöÒ»Ó£¬¹©œoŒÓŽó¡¢ìŽæÆ«žßºÍÐèÇó²»ÍúʹÕûÈŒÁÏÓͬFØÊÐöÃÉÉÏÁËêÓ°¡£Ê®Ò»éLŒÙÖ®ºó£¬ÐÂŒÓÆžßÁò180CSTüSÆÒ»ùÊržñµøÖÁ2920-2940Ôª/£»ìÌáržñµøÖÁ2930-2940Ôª/¡£øÈÆäËûÊÐö£¬ržñÒ²ŸùÔÚ²»Í¬³Ì¶ÈµÄϵø¡£HÒÔüSÆÒržñ¶øÑÔ£¬ÊܳɱŸ¿ØÖÆ£¬¬FØržñϵø¿Õég¢Ê®·ÖÓÐÏÞ¡£ ¡¡¡¡Èý¡¢ ŒŒÐg·ÖÎö ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ÄDÐÎÉÏ¿Ž£¬ÃÀÔÓÍ11ÔºόsÔÚµøÆÆéLÆÚÉÏqÍšµÀÒԺ󣬢Êܵœ58.5ÃÀÔªµÄÁŠÖ§Î¡£ÔÖ§ÎücÐγÉÓÚ2005Äê11ÔÂÖÐÑ®£¬®rÃÀÔÓÍÄ®Äêžßücϵø15%£¬ÔÚŽËλÖÃÆó·ºó£¬ÑžËÙ»ØÉý¡£ÔÓÍœüÆÚÌÓÚ58-60ÃÀÔªÖ®égÕ{Õû£¬HHÄŒŒÐgÉÏÖv£¬Èç¹ûÔÓÍržñµøÆÆ58.5ÃÀÔªµÄ×èÁŠ£¬¢ßþÓÐ10ÃÀÔª×óÓÒµÄϵø¿Õég¡£ ¡¡¡¡ÉϺ£ÈŒÁÏÓÍÆÚØ12Ôºόs9Ô·Ýϵø442üc£¬µøÖÁ2936üc£¬³Éœ»Á¿Ö𲜷Ŏó£¬ÇÒ³Ö}Á¿Ò²·²œÔöéL¡£ÉϺ£ÈŒÁÏÓͱí¬F³öÝ^ºÃµÄ¿¹µøÐÔ¡£ÊܬFصÄÓ°í£¬12ÔºόsÌÓÚÕûÀíÕðÊÐÐÇé¡£œüÆÚ£¬12Ôºόs5ÈÕŸùŸÉÏŽ©ß^10ÈÕŸùŸ£¬·ŽÓ³³ö12ÔºόsœüÆÚÓÐС·ùÉÏqµÄÐèÇó¡£µ«ÒòéÔÓͲ»Ÿ°âµÄÓ°í£¬øÈÈŒÁÏÓͲ»þÐγÉÏñӵķŽ¡£ ¡¡¡¡ãyœšÆÚØ ÚwÓñ³É

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||