不支持Flash

|

|

|

|

|

大豆市場基本面極為利空 但市場底部支撐很強(3)http://www.sina.com.cn 2006年09月19日 01:36 大連商品交易所

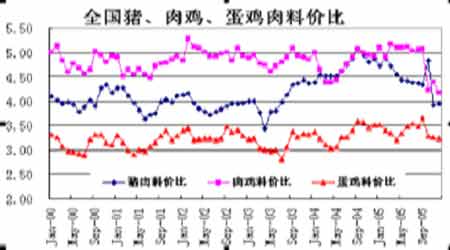

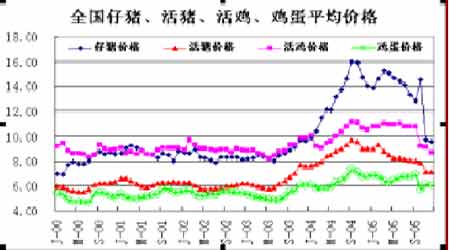

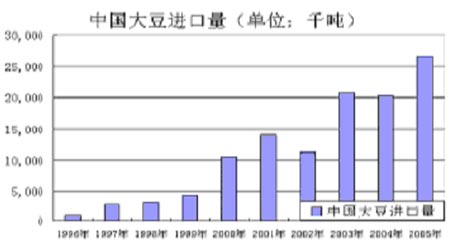

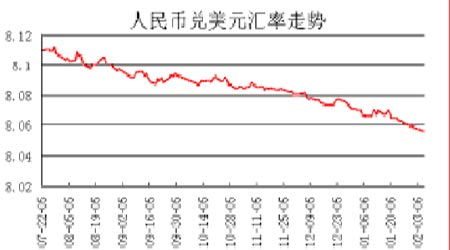

四、中國進口大豆需求旺盛 1、大豆播種面積有望降低 中國近幾年的工業玉米需求是玉米消費中最大的亮點。國際能源價格持續維持在高價位區間對工業玉米需求如工業酒精等的用量是一個極大的支撐。中國近年來玉米深加工行業較好的利潤刺激玉米深加工產能的快速擴張。目前國內東北地區正在大量擴建和擬建的玉米深加工企業。東北地區深加工企業對玉米用量的快速增加,促使該地區的買賣雙方的力量發生明顯的改變。買賣力量的改變將會導致買賣雙方的心態發生根本性的改變。目前東北玉米主產區在傳統玉米大量上市之際出現農民惜售和深加工企業提價收購玉米,2005年11月國內東北地區玉米價格一改往年走勢,玉米價格穩步走高,2006年1月玉米價格出現快速上漲的走勢。隨著東北玉米價格的逐步走高,農民惜售日益明顯,這將更加帶動玉米價格走好。而東北大豆價格表現相對平穩,大豆與玉米比價開始明顯縮小。種植大豆效益明顯不如種植玉米效益。國內大豆與玉米主產區和播種時間基本重疊,東北地區是國內大豆最大產區同時也是玉米最大產區。玉米種植效益高將可能導致06年大豆的種植面積有所下降。國內大豆播種面積的減少將使大豆產量降低,從而促使國內大豆進口量。 2、國內豆粕穩中有增 飼料消費是我國豆粕消費最為主要的消費之一。05年國內養殖、飼料行業對玉米需求極其旺盛。但在今年十月份國內養豬行業出現部分虧損,這是否代表養殖行業的黃金時期是否告一段落。以下我們對一些數據進行分析。(詳見下圖)05年12月國內平均活豬價格7.17元/公斤,較04年九月份最高9.66元下跌2.49元。從活豬肉料比來看,12月份肉料比值為3.95,較04年9月5.06下跌1.11。10-12月份國內仔豬價格也出現大幅下降,反應市場補欄積極性較前年 同期明顯減弱。05年12月國內平均活雞價格8.70元/公斤,較04年9月最高11。55元下跌2.85元,活雞肉料比4.17這是五年以來的最低值。05年12月國內平均雞蛋價格6.04元/公斤,較04年9月最高7.33元下跌1.29元,蛋肉料比3.24也是相對低值。 從以上這些數據可以看出從03年7月以來國內養殖業利潤開始增加,最高峰出現在2004年9月,05年國內養殖業受養殖利潤高企的驅動而加大養殖力度,導致豬肉、雞肉、雞蛋產量大增,從而促使05年以來國內活豬、雞肉價格連續下降,豬肉、雞肉、蛋料價比也持續下跌,直至國內養殖業前期的利潤大幅下降,并在目前部分地區養豬已經出現虧損,十一月份的禽流感爆發也導致國內養雞業大面積虧損。近期養殖業的虧損將導致國內養殖積極性大幅下降。我們基本可以做出如下判斷,長達2年多的養殖快速發展高峰期基本結束。但國內養殖業近兩年發展將為06年提供堅實的基礎。另外國民經濟持續快速發展、大量農村人口進城務工和國內膳食結構的改善等因素都將促使國內肉、蛋、奶的消費,因此06年養殖業仍將保持一定的增長,國內對豆粕的需求依舊將保持一定的速度增加。 五、大豆種植成本增加,低價區惜售明顯 受原油價格高企的影響,導致國際化肥、電力、燃料價格上漲。國際大豆種植成本有所增加。以美國大豆種植成本為例:2005年USDA預測美國國內大豆價格種植成本245.89美元/英畝,較2002年232美元/英畝、2003年238.49美元/英畝、2004年242.56美元/英畝均有所增加,其中化肥、電力、燃料增加明顯。2005年美國大豆單產43.3蒲式耳/英畝,平均蒲式耳大豆成本5.68美元。目前國際原油價格持續維持高位,必將增加2006年美國大豆中的化肥、電力等費用。同期06年美國國內利率也較05年有明顯上升,利息支出也較去年有所增加。因此06年美國大豆種植成本還將增加。 巴西2005年受該國貨幣雷亞爾大幅升值的影響,而大豆出口價格卻以美元為標準進行計價,國內部分豆農種豆出現明顯的虧損,無力償還銀行貸款,因此06年大豆播種時期大豆的播種面積有所減少。我國2005年大豆生產成本上升,豆農收入甚微。據調查04年黑龍江農民的種植成本為1900元/噸﹔05年在化肥、農藥、其他農資價格上漲下,大豆種植成本已經上升至2000-2100元/噸的水平。今年黑龍江大豆收購價最低2200元/噸,目前為2500元/噸左右,以種植成本2100元/噸算,豆農的收入相當較低。近兩年隨著其它基礎能源價格的上漲,各國大豆種植成本均有所增加。從豆農的成本與收益比看,在全球經濟強勁增長的今天,大豆的相對價格的確偏低。 各國大豆成本增加導致各國農民在大豆低價區間惜售明顯,04/05年度美國、中國豆民惜售導致價格在低位受到明顯的支撐,最終價格有所走高,農民惜售獲得勝利。今年的情形與去年的惜售有所相似,05/06年度我國黑龍江地區大豆收購價在2400元一線豆農明顯惜售。美國農民2005年12月份在550美分一線的惜售導致CBOT大豆受到支撐,從而走出反彈。大豆種植成本高企限制大豆的下跌空間。 小結:在如此惡劣的大豆基本面下,大豆成本增加對價格支撐將是極為有力。成本因素對期價的影響將是剛性的支撐,它大部分時間對價格的支撐不會反應到市場上來,但2006年大豆成本支撐將是絕對的主要因素。大豆平均價格將受大豆種植成本增加而有所抬高。 六、農產品“工業化”將提振需求 生物柴油來自所有含油的植物和動物油脂,生物柴油是優質石油最有前途的替代品。與傳統的柴油相比,生物柴油使用時的燃燒更加充分,同時也更加安全,便于儲存。在同樣情況下,使用生物柴油可以節油15%-30%,溫室效應氣體排放可減少45%左右。世界各個成員國先后制定了各種法律法規,這種法律法規從資金、稅收、研發貸款、立項等各個方面提供方便,從而推動了生物能源的發展。 巴西:巴西政府在2004年12月6日出臺了全國生產和使用生物柴油規劃。規劃從2004年12月份開始允許在礦物柴油中加入2%的生物柴油。目前巴西每年國內消費柴油370億升,從國外進口占10%,進口額20億美元。生物柴油的誕生,將有效地減少巴西柴油進口數量。目前巴西政府規定,在柴油中添加2%的生物柴油,將減少進口8億升。2008年-2012年期間,強制性規定必須在礦物柴油中摻入2%的生物柴油,2013年以后的添加比例提高到5%。到2013年,生物柴油的添加量將增加到7%。 歐盟:歐洲委員會近期提出旨在提高農林產品及廢料在能源生產中用量的具體行動計劃。該計劃由20多個措施組成,其中大部分將從2006年開始實施。指出了農作物作為生物燃料的特性,將是委員會在明年春天實行生物燃料計劃和2006年后期進行生物燃料回顧的首選。該行動計劃可削弱歐洲對進口能源的依賴性,降低溫室氣體的排放量,有助于農區工作的展開,并可拓展歐盟在此部門的技術性領導能力。根據歐盟的計劃,到2010年生物能源的產量可望增加到1100萬噸。 美國:2004年10月,美國總統布什簽署了對生物柴油的稅收鼓勵法案,大力支持生物柴油在全美國的發展。2005年新能源法案,對國內進行使用生物柴油進行政策性鼓勵。到2005年5月的統計,美國現有30多家公司投入了上百萬美元用于發展生物柴油工廠,據估計美國目前的生物柴油直接生產能力達到了每年11000萬加侖,并且由于生物柴油生產的模式化比較成熟,因此該生產能力完全有可能在特定情況下在12個月的時間框架內翻一番甚至達到3倍的產量。 小結:農產品的工業化需求將極大刺激農產品的需求,目前這種趨勢正在國際社會進行蔓延。盡管這種工業化需求目前對大豆需求的貢獻相對較小,但趨勢與后期可能發展的規模絕對不應小視。拿目前白糖走勢來看,巴西對國內蔗糖進行壓榨、提煉至酒精制作成乙醇汽油,從而影響國際白糖供需基本面,導致今年國際、國內糖價大幅上漲。今年國內玉米的燃料酒精和玉米深加工也是如此,國內玉米深加工影響了國內東北玉米供需結構,從而改變國內甚至國際的玉米供需結構,將導致價格將出現上漲。隨著農產品使用范圍的擴大將使農產品的使用價值發生改變,而農產品價格在其相對緊張時將以高使用價值來決定其價格。農產品的“工業化”必將導致農產品價格上漲。 七、疫情對需求的影響不容忽視 近幾年全球動物疫情不斷如禽流感、口蹄疫、瘋牛病、豬鏈球菌等,每次疫情的爆發都會導致期價進行劇烈的波動,價格走勢大都是以先跌后漲這一模式完成。對于疫情對飼料原料的需求分析,我們可以從一個大系統來考慮。在此假設當前全球貿易和物資流動極為順暢,各國之間的貿易壁壘逐漸削除;人們對肉類品種的消費基本具有完全替代性。拿今年國內禽流感來說,當禽流感疫情爆發,國內對禽肉類的消費有所減少,禽肉價格下跌,部分地區對禽類進行大面積的撲殺,豆粕價格出現明顯的下跌。但我們細想一下禽肉的需求下降卻被以豬肉、水產、牛肉等替代,社會對肉類的需求并沒有減少。真正的損失是宰殺的禽類所消耗的玉米和豆粕和禽類滯留所導致飼料損耗,損失最大是的第一線國內的家禽業和第二線以禽料為主的飼料企業。對整體豆粕和玉米消費并沒有減少反而有所增加。全球各地的疫情爆發在整個肉類大系統中只是演了一出“拆東墻補西墻”的戲,真正對飼料原料的需求沒有大的影響。除非有種疫情全球大規模爆發甚至嚴重影響全球經濟發展或可能破壞全球肉類消費大系統的調節,才可能真正的對飼料原料大豆、玉米市場產生實質性的影響。 小結:一般疫情最大作用是造成市場價格的波動,而不太可能真正打擊對飼料原料的需求反而在一定程度刺激飼料原料的需求。對疫情我們要保持平靜的心態,著眼于利用疫情所帶來的價格波動為我們服務。 八、其他因素多空參半 1、人民幣匯率 從2005年7月21日人民幣升值2%并施行“更有彈性的浮動匯率制度之后”,人民幣因素也成為影響大豆價格的一個重要因素,在升值的預期下經常引發大豆價格的短期下跌。7月21日以來,人民幣兌美元不斷創新高,從目前情況看,人民幣升值的趨勢在2006年仍將延續。對人民幣進一步升值的預期將會壓制大豆價格,而升值后則會進一步降低大豆的進口成本,從而對國內豆價形成壓制作用;但升值只是降低大豆的進口成本,不會對大豆的供求關系帶來較大變化。 2、國際船運價格 國際干散貨運輸市場2005年以前高后低、中間大幅調整、波動劇烈的表現走完全程。2005年年初承接2004年的強勢,市場以高位起步,2月23日創下全年新高4800點;4月中旬開始市場大跌,在短短三個半月的時間內,BDI從市場跌幅接近70%,下跌幅度之大,堪稱史無前例,8月3日創下年內新低1747點。之后市場回升,但幅度和力度明顯遜于2004年和2003年,到11月中旬,波羅的海綜合運價指數再度跌破3000點大關,12月20日跌破2500點大關。 2005年12月份國內海關數據讓人吃驚:中國進口鐵礦石全年累計達到27526萬噸,同比增長6700萬噸、32.3%。如此巨大的一個增量并未使2005年船運市場供需平衡。另一方面2006年新增運力超過2005年,供大于需的形勢無疑將更加嚴峻。新運力的快速增長、我國調整鋼鐵產能過剩成為影響國際干散貨運輸市場最大的負面因素,使2006成為近三年來供需形勢最嚴峻的年份。 但是也應看到,世界經濟仍處于上升期,總體仍保持穩定的發展勢頭;我國正處于工業化進程中期的重工業化階段,經濟保持平穩快速增長的基調不會改變,經濟發展仍需要大量進口鐵礦石、煤炭、糧食和飼料以及其它小宗干散貨,對國際干散貨運輸市場仍將起到重要的支撐作用;新造船和二手船交易價格的高漲以及經營成本的上升也確立了成本推動型的市場特性。成本也將是2006年國際干散貨運輸市場的主題。 3、大豆銹菌病等農作物病情 大豆銹病可以造成作物單產嚴重降低,且其傳播的概率非常高。在03/04年度巴西大豆產量因銹菌病下降了300萬噸,巴西種植戶蒙受了數十億美元的損失。此外,巴拉圭、玻利維亞和阿根廷也在和銹病抗爭。2006年大豆銹菌病農作物病情依然困擾美國、巴西等大豆主產國。2006年1月12日在阿拉巴馬州蒙哥馬利城的兩株野葛作物上檢測出了大豆銹病。這是今年美國第一例亞洲大豆銹病。 殺真菌劑是對付銹菌病最直接有效的方法。銹菌病的防治將增加大豆生產成本來看,據美國農業部專家估計,使用殺真菌劑將使每英畝大豆的種植成本增加25美元。若美國真的大面積出現銹菌病則大豆種植成本必將增加而且還將影響大豆產量。 總結:全球商品市場正被越來越的投資資金所關注,指數基金是最突出的代表之一。資金大面積介入商品市場進行保值以防范通貨膨脹,促使基本面相對較好、可儲存、規避通貨膨脹的金屬、軟性商品價格走出飆升行情。而農產品因基本面相對利空和不易儲存等因素促使農產品價格一直處于低位,CBOT大豆與CMX金、銅、CRB指數比值位于歷史以來的最低值,全球農產品價格相對其他商品價格明顯低估。隨著投資資金的逐步增加和參與農產品市場的力量逐步加大,來自于現貨面的拋盤將被吸納或抵消,一旦基本面有所改善市場則將面臨大幅上漲。 當前國際大豆基本面極為利空,美國、南美大豆庫存壓力極大,且大豆出口日益激烈,這將在一定時間內壓制大豆價格。中國作為世界上最大進口國06年的仍將保持極大進口量。另外生物柴油受能源價格高企的影響目前正在全球范圍內推廣,發展潛力不容小視。若今年全球大豆供應方面出現一定問題,大豆價格將在資金的推動下走出一輪上漲行情。而退一步講今年大豆供應良好,那價格仍將受到種植成本增加和農民惜售等因素的支撐,大豆價格的底部將抬高。 用一句話講:大豆基本面雖差,但底部支撐極強,目前價位易漲難跌。 大連商品交易所 期貨學院學員 王耀東

【發表評論】

|

|||||||||||||||||