不支持Flash

|

|

|

|

大豆市場基本面極為利空 但市場底部支撐很強http://www.sina.com.cn 2006年09月19日 01:36 大連商品交易所

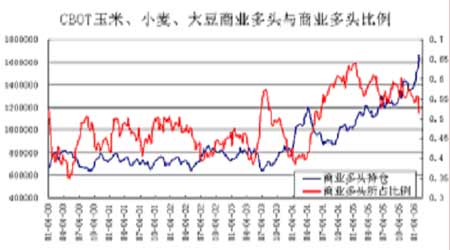

一、全球農(nóng)產(chǎn)品價格相對低估 自2001年全球商品步入牛市征程以來,按照商品種類劃分主要分為三類別:第一類別為原油、黃金、金屬為代表的不可再生資源;第二類為軟商品系列,諸如天膠、棉花、糖等;第三類別則為農(nóng)產(chǎn)品。目前第一類別的商品已遠遠超過了歷史高點而不斷走出令人驚奇上漲行情,第二類別的商品目前則正處于飆升時期,諸如天膠、糖、棉花等。 代表全球大宗商品價格走勢的CRB指數(shù)2006年7月14日年收在357.21點,較2004年上升73.31點,漲幅25.82%,表明全球物價水平仍處于歷史高位,而且通脹的預(yù)期在增強。2005年大豆,不僅年度同比漲幅落后于全球物價整體水平的升幅,而且從歷史價位上看,也是遠遠低于全球整體物價水平。近期,一直很難漲的大宗商品如玉米、鋁等也出現(xiàn)大漲走勢。種種跡象表明,06年上半年,全球存在通脹加劇能,將進一步凸顯大豆比價偏低。 二、指數(shù)基金參與力度加大 目前代表全球大宗商品價格走勢的CRB指數(shù)正處于過去33年新高,而大豆價格仍在過去33年的價格箱體底部徘徊,明顯存在的反差顯然不合理,而糾正這一不合理的任務(wù)現(xiàn)在落到了指數(shù)類投機基金頭上。12月9日《國際金融報》一篇譯自凱文·莫里森的"大宗商品:投行不能不搶的"蛋糕""原文是來自英國《金融時報》的11月22日關(guān)于投資銀行業(yè)的分析文章,揭示了正悄悄發(fā)生在投資銀行業(yè)的變化,在以業(yè)績?yōu)閷虻耐顿Y銀行業(yè),歸屬于固定收益部門的商品投資取得了相應(yīng)的高回報,進一步刺激了大量資金流向固定收益部門轉(zhuǎn)移,并且也依據(jù)資本市場上對商品投資形成的強大需求,推出各類指數(shù)基金及其它商品基金大量吸納投資者的資金。目前高盛商品指數(shù)以及道瓊-AIG商品指數(shù)等就吸納了數(shù)十億美元的投資。商品市場上機構(gòu)投資者的數(shù)量和規(guī)模正在不斷成長之中。商品指數(shù)基金近幾年在商品市場取得極其不錯的戰(zhàn)績,資金規(guī)模正在快速擴大,近幾年每年以幾倍發(fā)展速度在增加。因為這些指數(shù)基金大部分是只買不賣,而且大部分是長期持有。指數(shù)基金的介入使市場中資金力量對比向多頭傾斜。2005年我們已經(jīng)見證了美國指數(shù)基金在國際大豆市場上的作用,而2006下半年指數(shù)基金是否再度興風作浪? 近幾年CBOT商品期貨品種持倉規(guī)模得以快速發(fā)展,農(nóng)產(chǎn)品總持倉較2003年增長一倍多。其中商業(yè)多頭大幅增加,目前商業(yè)多頭的數(shù)量占持倉的50%以上。06年開年伊始CBOT玉米、大豆、小麥等農(nóng)產(chǎn)品品種總持倉均創(chuàng)歷史新高。商業(yè)多頭均有明顯的增加,從中可以看出指數(shù)基金的大舉介入農(nóng)產(chǎn)品市場。根據(jù)以往的操作情況,指數(shù)基金后期還將陸續(xù)介入。指數(shù)基金正在逐步增加其農(nóng)產(chǎn)品市場的參與力度將會對農(nóng)產(chǎn)品中長期價格形成支撐。當國際、國內(nèi)農(nóng)產(chǎn)品市場供需基本面有所改善,價格必將有明顯的上漲。 目前商品指數(shù)基金的整體規(guī)模正逐步擴大,參與商品市場投資量也將逐步擴大。若后期國際黃金、銅等先期暴漲的品種高位風險逐漸加大,或出現(xiàn)明顯的調(diào)整,那么指數(shù)基金的投資量將會向風險偏低的農(nóng)產(chǎn)品市場進行轉(zhuǎn)移,必將導致指數(shù)基金對農(nóng)產(chǎn)品的投資力度的加大。農(nóng)產(chǎn)品目前的價格正處于商品市場的底部,后期極有可能成為指數(shù)資金或投機資金蓄水池。因此不管商品市場價格如何變動,農(nóng)產(chǎn)品市場將是吸引指數(shù)基金和投資資金的地方,這股資金買盤必將支撐農(nóng)產(chǎn)品價格,一旦農(nóng)產(chǎn)品基本面有所改善,期價必將出現(xiàn)大幅上漲。

【發(fā)表評論】

|

||||||||||||||||||