不支持Flash

|

|

|

|

|

全球充足庫存構成壓制 大豆期價繼續筑底盤整(3)http://www.sina.com.cn 2006年09月14日 00:54 中大期貨

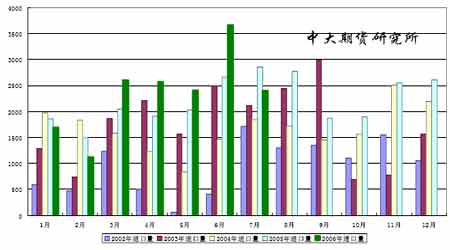

5、國內大豆供應充裕 根據海關總署公布數據顯示,中國1-7月份進口大豆1645萬噸,同比增加10.6%,其中7月份大豆進口量為240 萬噸。預計8 月份我國大豆進口到貨230 萬噸。雖然七八月份到港量降低,而油廠目前豆粕庫存壓力較大,造成沿海地區進口大豆難以消化。目前的庫存量依然給市場帶來很大的心理壓力。9 月8日,國內港口進口大豆庫存合計2,944,650 噸。 就看國內的養殖業是否能恢復來消化這些壓力了。 圖12 中國近年來進口大豆統計

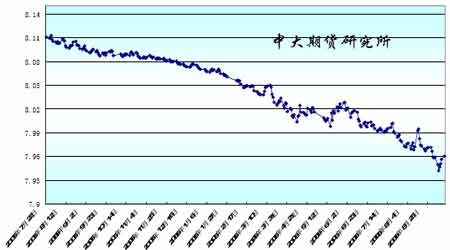

6、人民幣破8 中國經濟增長、貿易順差、外匯儲備等經濟基本面數據和政府貨幣政策調整取向是決定匯率走勢的主要因素,正是同比屢創新高的貿易順差和信貸、投資過熱持續不斷地給人民幣匯率施加向上壓力,決定了人民幣升值的長期趨勢。人民幣匯率升值有利于加大農產品的進口,而加大的供應量沖擊了市場價格。 圖13 美元兌人民幣匯率中間價

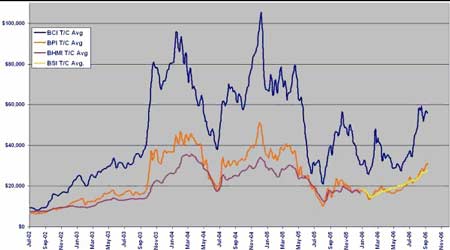

7、國內宏觀緊縮政策陸續出臺 央行宣布2006 年8月19 日起上調存貸款基準利率。金融機構一年期存款基準利率上調0.27 個百分點,由現行的2.25%提高到2.52%;一年期貸款基準利率上調0.27 個百分點,由現行的5.85%提高到6.12%;其他各檔次存貸款基準利率也相應調整,長期利率上調幅度大于短期利率上調幅度。此次上調存貸款基準利率對金屬行業,特別是有色金屬的短期和中期的壓力都較大。對有色金屬的需求將會減弱,將導致有色金屬在近期和中期都有可能出現弱市行情。滬銅市場在經過長期的牛市后,很可能就此轉市。而此次加息對于豆類市場影響力度有限,不過連豆處在下跌走勢之中長達半年,后市有可能受周遍市場疲軟影響,期價繼續走低。 (二)利多因素 1、美國貸款補貼價支撐力度較強 美國許多產區現貨大豆價格跌到貸款補貼價格之下,這抑制了農民的銷售熱情,對升貼水提供支持。據美國農業部初步數據顯示,截止到9 月5 日的一周里,2006 農事年大豆進入9 個月政府貸款項目的數量為38.8萬蒲式耳,比一周前提高了9.1 萬蒲式耳。期價和現貨價格走低將使農民短期內仍囤豆惜售,現貨大豆市場流通量減少。 2、國內養殖業逐漸恢復 近期國內多數地區生豬養殖成本明顯上升, 隨著節日的日漸臨近,價格存在進一步上揚的空間。雖然目前市場補欄心態前期略顯謹慎,但隨著養殖效益的日漸穩定以及疫病形勢的逐漸消除,第四季度形勢值得期待。 3、進口豆成本上揚,進口數據降低 隨著美國大豆升貼水報價走高及國內豆粕市場低迷,我國進口大豆的速度出現了放緩跡象。尤其是8月下旬進口大豆升貼水的持續上漲就已對我國大豆進口產生了影響。據國家糧油信息中心預測,9 月份進口大豆到港量將出現降低。按照船期計算,在9月份只有162 萬噸左右的南美大豆運達國內,再加上從美國裝運的10 萬噸左右,9 月份的進口大豆到港數量為170 萬~180 萬噸,遠低于今年月均234 萬噸的到港數量。這為豆價的底部盤整期價提供了很好的支撐,豆市期價下跌空間有限。 4、生物燃料需求強勁的推動偏多大豆價格 隨著原油及汽油價格大幅攀升,乙醇這種替代型綠色燃料也越來越吸引人們的注意。受原油價格大幅飆升的驅動,今年全球生物柴油市場出現了強勁需求,其中歐洲以及北美生物柴油行業發展迅速,預計到2007 年底,美國生物柴油需求預計增長一倍,從目前的600 萬噸增長到近1400 萬噸,而歐洲諸國的生物柴油需求也將顯著上升,由于歐盟的壓榨產能都忙于壓榨菜籽油,因而大豆的壓榨量可能下降,相應的會減少大豆進口。然而如果歐盟增加豆油進口,有利于其他大豆出口國增加大豆壓榨量;在生物柴油的原油之中,豆油占有巨大的比重,這也成為了基金大舉介入CBOT 豆油期市的一個重要原因,前期豆油的強勢也給大豆市場帶來了明顯的支撐,因而總體來說,生物燃料需求的增長對大豆的走勢偏多。 按照美國能源署的要求,到2010 年,美國生物柴油的產能要從2004 年的100萬噸提高到1200 萬噸,如以五成生物柴油的原料取自豆油計算,以豆油制成的生物柴油的產能在未來的6 年內,將會逐步增加到600 萬噸以上,相比之下2005 年美國豆油的產量僅僅是909萬噸。同樣在歐洲在南美生物柴油的產量在未來的幾年里將會以數倍的速度遞增,這對大豆市場的利多作用是極為顯著的。 5、海運費指數出現反彈跡象 波羅的海干散貨運價指數近期出現了強勁上漲的勢頭,綜合運價指數連連走高,巴拿馬型運價指數也一跳攀升,走勢強勁。在太平洋和大西洋地區,部分租家繼續將鐵礦石船貨交巴拿馬型船分運,中短期期租交易仍維持相當成交量,南美的谷物貨盤交易興旺紅火,諸多利好因素推動市場行情穩中再升。近期在升幅過大后出現漲勢趨緩甚至于略有回落的行情并不改變海運費整體走強的大格局。本周國際干散貨市穩中微升,整體走強的格局未改。 圖14 波羅的海巴拿馬型運價指數近期走勢圖

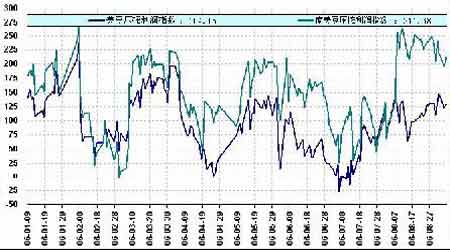

6、通脹嚴重,農產品低價吸引基金進駐 當前,因美元過度發行而導致的世界性通貨膨脹苗頭越來越明顯,這已經引起了全球商品投資者的高度重視,金屬價格和能源價格不斷創下歷史新高,原材料價格的暴漲加重了初級產品成本向下游產品傳導的壓力,令投資者增大了對通貨膨脹的擔憂。 豆類商品雖然本身供應寬裕,但也要受到通貨膨脹預期影響。商品需求有兩類,一類是眾所周知的“消費需求”,比如大豆的食用和榨油需求;另一類是不引人注意的“投資需求”,也就是說,有的人購買大豆目的不是為了消費,而是保存下來以供高價出售。投資需求在商品常態環境中不會表現出來,但是一旦出現通貨膨脹苗頭,或者市場普遍預期這種商品價格會上漲,則“投資需求”會迅速增加。在現貨市場上這表現為“囤積現象”,在期貨市場則表現為基金大規模購買。“投資需求”一旦被激發,會迅速改變商品供求現狀。2003 至2004 年的國內大豆牛市運動過程中,貿易商囤積就對牛市拓展起到了決定性作用。當前美元持續貶值、工業品價格連續暴漲,已經吸引了大量場外資金進入商品市場。據標準銀行的估計,到2006年年底,將會有1200 億美元的資金將會投資與商品指數基金;而麥格理估計,目前流入商品市場的基金投資額達900 億美元,而到今年底,這一數字將升至1300 億-1400億美元。 大量熱錢流入商品期貨市場尋找投資渠道,使得期貨品種的金融屬性增強,帶動了整體商品期貨價格的上漲,處于低位的農產品期貨價格有理由繼續成為指數基金覬覦的目標。 7、大豆價格的底部成本支撐 盡管中短期內現貨價格快速上漲比較困難,不過由于成本的上升,豆類價格下方應有一定的支撐。近兩年來,黑龍江地區的大豆種植成本在逐步增加,預計2005年在化肥、農藥、其他農資價格上漲下,大豆種植成本已經上升至1-1.05 元/斤,2006 年繼續增加,但是大豆種植收益不夠理想,農民種植意向減弱。據調查,2006 年我國大豆種植面積將比上年減少,其中主產區減幅明顯。預計2006 年中國大豆產量將降至1590 萬噸,較2005 年的1635萬噸減少45萬噸,降幅2.7%。因此,從種植成本和06/07大豆種植基本狀況看,國內大豆現貨價格在2200元/噸附近有強支撐,對應的期貨價格應該在2500元/噸附近有強支撐。 8、油廠壓榨利潤有所改善 本周國內市場豆粕價格漲跌互見,東北地區豆粕價較上周有所回落,其它地區粕價則普遍上漲。哈爾濱、大連等地的粕價格從上周的2100 元左右回落到了2060-2080 元,天津地區的粕價則從上周的2040 元漲到了2100 以上,漲幅相對較大,山東、廣東的粕價上漲了20-30 元左右,成交價集中在2120-2130 元附近,華東地區的粕價漲幅較小,如東海的粕價還是維持在2090-2100 元,其它油廠的價格在2070-2090 元。豆油價格本周小幅上漲,廣東地區的四級油報價從上周的5480 元上漲到了5550 元,一級油價格從5750 元漲到了5850元。山東地區的四級油價格從5460 元漲到了5550 元,一級油5660 元漲到了5750元。江蘇東海的一級油報價也從上周的5780 元上漲到了5850元。天津地區的報價變化不大,一級油報價在5750-5780 元,四級油價仍在5550 元。近期國內豆粕、豆油需求均有所好轉,特別是豆油,隨著兩節的臨近,小包裝油的需求增加,支撐了油價,估計近期內仍會保持在高位。 油粕價格的回升使油廠的壓榨利潤繼續改善,按照目前的油粕價格以及2500 元/噸的到岸成本測算,油廠的利潤大都在50-70 元/噸之間,北方地區的利潤相對較低。當然,油廠的實際進口成本以及加工成本有差異,以上的計算并沒有考慮這一點。 本周國產豆的收購價格保持穩定,收購價仍在1.17-1.18 元/斤。但由于東北地區粕價較上周回落,所以油廠壓榨國產豆的利潤較上周有所下降,根據我們的測算,大概在30-70元/噸之間。目前國產豆收購已經比較清淡,在新大豆上市前,陳豆的收購價格預計將保持平穩,不過市場大都看好秋季新豆的收購價格,特別是最近東北地區大豆受到早霜的威脅,可能會推高收購價。 圖15 9 月7日中國油廠壓榨利潤指數(QMCI)

【發表評論】

|

|||||||||||||||||