≤ª÷ß≥÷Flash

|

|

|

|

Ã◊¿˚—–æø£∫ ÐÓA∆⁄éÏ¥Ê∆´µÕ÷ßìŒ Ω埑Ÿ∂»◊þèähttp://www.sina.com.cn 2006ƒÍ09‘¬12»’ 00:29 Ñì‘™∆⁄ÿõ

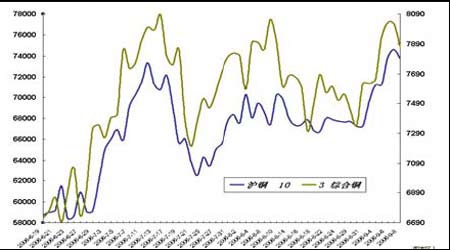

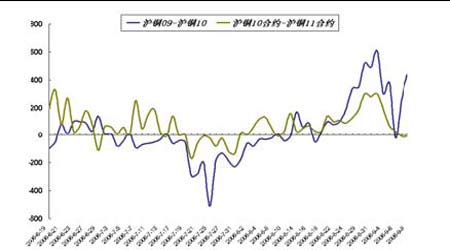

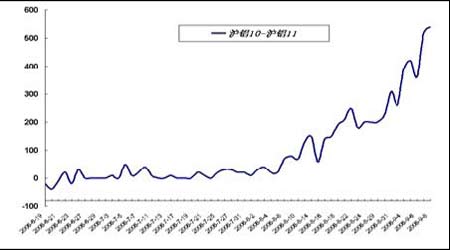

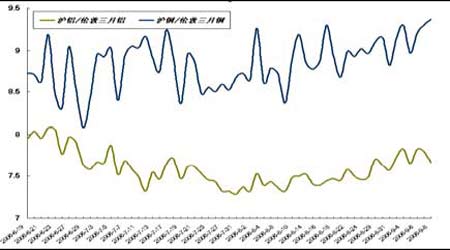

“ª°¢Ã◊¿˚—–æø °°°°þM»Îæ≈‘¬µƒµ⁄∂˛ÇÄΩª“◊÷У¨ΩåŸ –àˆ‘Ÿ∂»◊þè䣨 Ðœ˚ŸMÓA∆⁄éÏ¥Ê∆´µÕ“ÚÀÿ÷ß쌣¨¨Fÿõ◊þè䣨á¯É»ŸIΩ¸íÅþhÓ^¥Á¡Ù ÷÷–£¨á¯ÎHÃ◊¿˚±Pø…≥÷¿mø¥èäá¯É»Ω埖–«È£ªÃσzÉr≤Ó–Œ≥…Ö^Èg’ 飨÷–æÄÃ◊¿˚ôCï˛”–œÞ°£ø……Ÿ¡øÖ¢≈cŸIΩ¸íÅþh––ûÈ£¨-15‘™÷¡-110‘™µƒÖ^ÈgÉr≤Óƒø«∞–Œ≥…°£á¯É¶‘Ÿ∂»”⁄æ≈‘¬¨F…Ìë –£¨“÷÷∆œ˚ŸMëB∂»à‘õQ£¨Ã◊¿˚ŸYΩÎxàˆ”^Õ˚°£ °°°°„~‰X°™ŸIΩ¸íÅþhôCï˛…–‘⁄£¨É»èäÕ‚»ı∏Òæ÷»‘”–ÓA∆⁄ °°°° °°°°±æ÷У¨Çê∂ÿ‘⁄¡Tπ§“ÚÀÿÕ∆Ñ”œ¬£¨”⁄÷ÐÀƒ‘Ÿ∂»…œ∆∆8000√¿Ω£¨÷ÐŒÂàÛ ’”⁄7874.5√¿‘™£¨ð^«∞“ªΩª“◊÷Ð…œùq3.27%. °°°°‘⁄Õª∆∆«∞∆⁄’≠∑˘±P’˚∏Òæ÷∫Û£¨á¯É»ú˚„~11‘¬∫œºs‘¯”|º∞75200‘™£¨ð^èä“ªΩª“◊÷Ðùq∑˘þ_6.27%£¨èäÑð∏Òæ÷‘Ÿ¨F°£ °°°° °°°°±æ÷У¨ŸYΩþwÇ}€EœÛ√˜Ô@£¨ÎSΩª∏Ó»’µƒ≈RΩ¸£¨ŸYΩþwÇ}¡Ó9‘¬∫œºs”⁄÷ГªÕª»ª◊þ»ı£¨æ≈‘¬≈c Æ‘¬∫œºsÉr≤Ó“ª∂»‘¯øs–°400‘™°£ °°°°÷л˝£¨ú˚„~09∫œºs≈cú˚„~10∫œºsÉr≤ÓûÈ-20‘™£¨∂¯“Úœ˚ŸM÷ß쌜¬£¨Ω¸‘¬∫œºs‘Ÿ∂»◊þèä°£÷Ќ£¨ú˚„~09∫œºs”⁄ú˚„~10∫œºsÉr≤Ó÷ÿ–¬îU¥ÛûÈ440‘™°£ °°°°’˚Ûw∂¯—‘£¨Ω¸‘¬∫œºs“¿»ª◊þè䣨9‘¬1»’…œ∫£∆⁄ÿõΩª“◊À˘„~éÏ¥Ê◊‘÷¡6‘¬30»’“‘Å̵ƒ60,709áçúp…Ÿ21%÷¡48,193áç°£Õ¨ïr÷–á¯1-7‘¬„~æ´µVþMø⁄¡øÕ¨±»úp…Ÿ6%÷¡207»fáç°£ÍéòO„~þMø⁄¡ø“≤Õ¨±»úp…Ÿ44%÷¡444,850á磨π©ë™¡ø∫ÕéϥʡøþM“ª≤ΩéßÅÌœ¬Ωµâ∫¡¶°£ °°°°¨Fÿõ≥‘æoÓA∆⁄÷–∆⁄–Œ≥…£¨Ω¸èäþh»ı∏Òæ÷≥÷¿m°£ °°°° °°°° Є~ –ŸYΩµƒ≤ø∑÷ÞD“∆£¨‰X¨Fÿõ…˝ÀÆ“—≥¨þ^400‘™µƒ∏þÉr£¨¨Fÿõ◊þ«Œ∏Òæ÷√˜Ô@°£ °°°°ú˚‰X10∫œºs≈cú˚‰X11∫œºsÉr≤Ó”⁄9‘¬8»’ ’±P£¨ûÈ540‘™£¨ð^…œ÷ÐîU¥Û280‘™°£Ω¸‘¬∫œºs◊þèä≥÷¿m°£ °°°°ƒø«∞£¨ŸIΩ¸íÅþhÓ^¥Áø…≥÷¿m¡Ù ÷£¨œ¬÷ÐþwÇ}“ÚÀÿ墡ÓΩ¸‘¬∫œºs”–Õ˚◊þèä Ð◊Ë°£ø…ï∫ïr´@¿˚¡ÀΩY°£ °°°° °°°°’˚ÛwΩåŸ –àˆ£¨ƒø«∞±Ì¨FûÈÉ»èäÕ‚»ı∏Òæ÷°£ú˚„~≈cÇê∂ÿ„~Ér∏Ò±»÷µΩ”Ω¸9.36£¨”…”⁄ƒø«∞þMø⁄¡øµƒ”–œÞ£¨á¯É»„~œ˚ŸM≥‘æoæ÷√Ê”–Õ˚‘Ÿ∂»÷ßìŒá¯É»„~Ér◊þèä°£ °°°°‰X –àˆ£¨Ω¸∆⁄á¯É»≥…ΩªªÓÐS£¨ ШFÿõ…˝ÀÆ÷Æ∑Q£¨á¯É» –àˆèäÑð”–Õ˚≥÷¿m°£ °°°°øÇΩY£∫œ˚ŸM¥Ãº§œ¬µƒΩåŸ –àˆ£¨Ω¸‘¬∫œºs”–Õ˚≥÷¿m◊þè䣨ŸIΩ¸íÅþh––ûÈœ¬÷л‘ø…ÍP◊¢£ªøÁ –ŸYΩËb”⁄á¯É»Ér∏Ò∆´µÕ£¨ø…Ö¢≈cŸIá¯É»íÅá¯Õ‚––ûÈ°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||