|

不支持Flash

|

|

|

滬燃料油期價反彈受阻 弱勢已現(xiàn)后勢不容樂觀(3)http://www.sina.com.cn 2006年09月01日 00:17 中大期貨

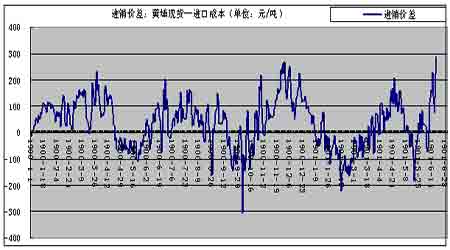

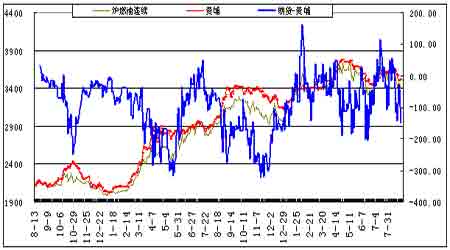

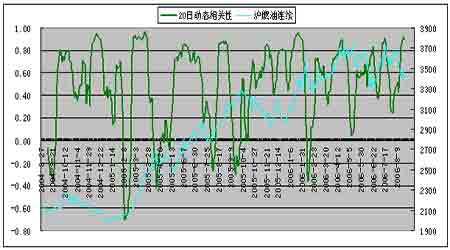

2、黃埔燃料油:銷售順差將拉低黃埔現(xiàn)貨價格 本周黃埔現(xiàn)貨下跌,并保持一貫落后新加坡市場的特征。周四黃埔進口180CST混調(diào)燃料油即期船提報價在3525元/噸,較上周僅跌-35元。因船期滯后,短期現(xiàn)貨價格仍然堅挺,遠期壓力主要體現(xiàn)在期貨市場,期貨價格已遠低于現(xiàn)貨。 以美元兌人民幣中間價8.00及新加坡進口關(guān)稅5%計,新加坡MOPS價以320美圓/噸計,進口完稅價大致在3345元/噸。進口利潤達到180元之間,因黃埔下跌較慢,進口盈利增加。一般若后市新加坡市場下跌,而黃埔現(xiàn)貨滯后,容易出現(xiàn)倒掛幅度縮小甚至順價狀態(tài)。若順差較大,后期燃料油進口量將會增加,并促使黃埔將來補跌。 現(xiàn)貨市場,現(xiàn)貨需求量隨夏季來臨而上升。首先夏季電力緊張,是燃料油需求的高峰期;其次廣東省政府提高了二季度燃油電廠的上網(wǎng)定價至每千瓦時0.82元,六月末中國政府再次提高了上網(wǎng)電價7%,燃油電廠發(fā)電積極性上升,促使需求回升;另外,因為5月24日中國成品油每噸上漲500元,并且市場預(yù)期不久還將上調(diào),這使得地方小煉廠利潤改善,對直餾油需求上升;最后,黃埔市場5、6月份有一個順價銷售的黃金期,有利進口。現(xiàn)貨市場,黃埔港燃料油進口量06年6月進口量為126萬噸,7月僅為79萬噸。但若8月新加坡跌幅較大,則不排除黃埔進口量增加。總體上,新加坡弱勢必然傳遞至華南地區(qū)。 06年國內(nèi)燃料油總體需求量下降可能不會太顯著。據(jù)海關(guān)統(tǒng)計,06年前7個月燃料油凈進口量為1746.5萬噸,較上年同期增12.40%;而前7個月國內(nèi)燃料油產(chǎn)量下降10.4%至1286萬噸。夏季來臨刺激燃料油需求上升較快,但價格上漲、電力供應(yīng)緊張狀況緩解以及替代能源增加,使燃料油消費量逐漸下降。 3、滬燃料油 盡管國際原油有所反彈,本周滬燃料油弱勢明顯,與新加坡燃料油聯(lián)動下跌。一旦缺乏原油上漲支撐,滬燃料油弱勢即趁機而發(fā)。現(xiàn)貨高庫存壓力,交割倉庫倉單數(shù)量較大,構(gòu)成明顯壓力。 下跌過程期貨領(lǐng)先現(xiàn)貨的特征較明顯。近月合約價格低于現(xiàn)貨價格-147點。這與市場上套保賣方較強有關(guān)。近兩個月燃料油期、現(xiàn)價差線始終局限于0到-200之間。黃埔現(xiàn)貨滯后于新加坡,滬燃料油期貨定價則緊跟新加坡市場。因期、現(xiàn)套利的存在,滬燃料油不太會過分領(lǐng)先上漲,而在跌勢中跌幅更大。 比價關(guān)系更能看出“原油強、燃料油弱”的特點。新加坡燃料油與原油的價差、滬油與原油的價差都處于乖離狀態(tài),近期還在擴大。從滬燃油與原油的比價線看,比價線值為46.7,較上周略降。從經(jīng)驗推斷,比價線最終會上升,即滬燃料油最終會有一個強于原油的過程。表現(xiàn)為原油下跌而滬油抗跌,或者原油上漲而滬油補漲。不過比價關(guān)系的分析也許不能給單邊趨勢分析提供線索。 對國際原油而言,盡管八月上漲的歷史統(tǒng)計概率達到80%,但今年可能例外,八月均值可能下跌。不過中長線觀點認(rèn)為,原油仍將高位震蕩,三季度尤其是八月,轉(zhuǎn)勢的可能性不大。技術(shù)性交易信號顯示滬燃料油中期趨勢轉(zhuǎn)空,即使受原油提振,也難收復(fù)跌幅。短期看震蕩,不宜殺跌。 三、后市展望 1、NYMEX原油的統(tǒng)計預(yù)期 對NYMEX原油十五年的歷史統(tǒng)計結(jié)果顯示, 6月國際原油的上漲概率是40%,進入7月份上漲的概率是60%,8月份則達到了80%,即三季度是做多的關(guān)鍵階段。 2、中期重要影響因素的前瞻分析 成品油定價機制的改革:若國際原油價格上漲幅度超過8%,則將觸發(fā)國內(nèi)成品油提價機制。市場普遍預(yù)計年內(nèi)還將調(diào)價。5月24日中國發(fā)改委將成品油(汽油及柴油)每噸漲價500元。 3月26日發(fā)改委曾出臺調(diào)價方案,汽車和柴油出廠價每噸分別提高300元人民幣及200元,零售基準(zhǔn)價上調(diào)250元及150。目前調(diào)價后成品油內(nèi)外價格鴻溝仍在,與新加坡相比,成品油仍有800元/噸的價差。 人民幣升值:根據(jù)央行貨幣委員會專家估計,07年人民幣升值的趨勢會比較明顯,幅度會增大。目前累計升幅較改革前達到3.3%。若今年持續(xù)升值達到5%,則對國內(nèi)燃料油總體有150點空間,未來仍有70點空間。但因國內(nèi)進口商缺乏定價權(quán),估計這部分利潤空間大都被國外商品漲價所抵消。其效果即是,人民幣持續(xù)升值推動國外商品漲價,進而推動進口商品漲價。 廣東LNG(液化天然氣)的替代需求:本年度LNG對燃料油的替代效應(yīng)不會太大。6月中旬,廣東已啟用第一座進口液化天然氣(LNG)接受終端,LNG一期工程正式投產(chǎn),一期工程設(shè)計規(guī)模370萬噸/年,廣東電廠部分用量為205萬噸/年。一期工程替代不了燃油電廠,新增電力遠遠不能滿足市場需求,遠景二期工程因氣源不能落實,前景不容樂觀。廣東燃油電廠裝機容量在400萬千瓦以上,以廣東省05年總裝機容量3200萬千瓦計,比重10%強。作為燃料油需求最大的電廠,占總需求量的70%以上。 3、滬燃料油趨勢預(yù)測要點 以下結(jié)論,僅供參考: 本周黃埔現(xiàn)貨下跌,并保持一貫落后新加坡市場的特征。因船期滯后,短期現(xiàn)貨價格仍然堅挺,遠期壓力主要體現(xiàn)在期貨市場,期貨價格已遠低于現(xiàn)貨。 新加坡燃料油供應(yīng)過剩,有增無減。燃料油實貨較中東迪拜原油的裂解價差處在極大寬幅位置,弱勢未見絲毫改變。 對國際原油而言,盡管八月上漲的歷史統(tǒng)計概率達到80%,但今年可能例外,八月均值可能下跌。不過中長線觀點認(rèn)為,原油仍將高位震蕩,三季度尤其是八月,轉(zhuǎn)勢的可能性不大。技術(shù)性交易信號顯示滬燃料油中期趨勢轉(zhuǎn)空,即使受原油提振,也難收復(fù)跌幅。短期看震蕩,不宜殺跌。 浙江中大期貨公司 曉理

【發(fā)表評論】

不支持Flash

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||