|

²»Ö§³ÖFlash

|

|

|

|

ûÈŒÁÏÓÍÆÚr·ŽÊÜ×è ÈõÝÒѬFºóݲ»ÈÝ·Ó^(2)http://www.sina.com.cn 2006Äê09ÔÂ01ÈÕ 00:17 ÖÐŽóÆÚØ

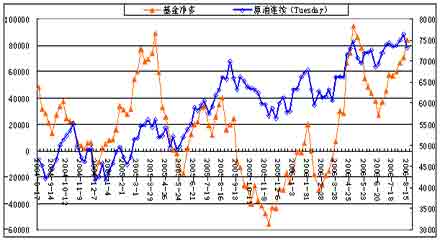

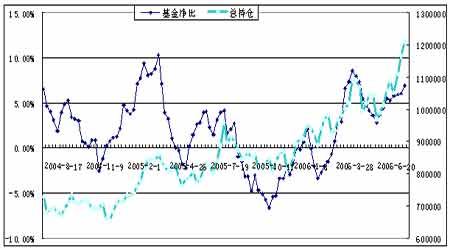

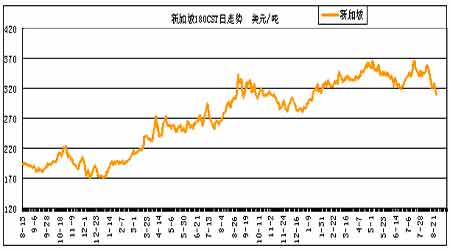

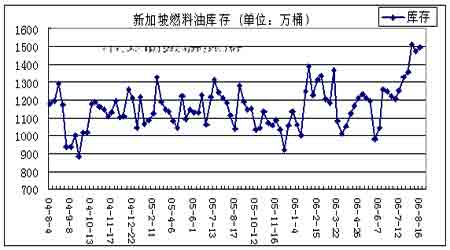

¡¡¡¡ÎÒÕJ飬ÒòÊÐöŽæÔÚͶCß^áÖ®ÏÓ£¬¶àî^«@Àû»ØÍ¢Òý°lÔÓÍÕðÊ×ßÝ¡£±ŸÖÜÔÓÍržñÒÑÏÈÓÚ³Ö}¶øϵø¡£ô¶à³Ö}Á¿ÔÚþºóÒ»¡¢ÉÖܺóÒ²¢ëSÖ®ÏÂœµ¡£ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡7¡¢ÔÓͺóÊПCºÏ·ÖÎö ¡¡¡¡°ÑÎÕºóÊЪעÒâÒÔÏÂ×üc£º ¡¡¡¡lœüÆÚÔÓÍŽóµøµÄÔÒò¿ÉÄÜÔÚÓÚ£ºÒâÍâÊÂŒþ²¢]ÓЧÖÂÃ÷ï@µÄ¹©ªŸo£¬žßìŽæºÁŠów¬F£¬ÒÔŒ°ÊÐöͶCß^á§Öµī@Àû»ØÍ¡£ÅcÈ¥ÄêͬÆÚÏà±È£¬œñÄêNYMEXÔÓÍÊÐöµÄÒÄ£ÓÐÃ÷ï@µÄU¡£ ¡¡¡¡lœñÄêÔÓÍìŽæˮƜÊÇœüÆßÄêµÄОߣ¬±íÃ÷¹©ª±ÈÝ^³äÔ££¬¿ÉÒÔÓÐЧœµµÍÏÄŒŸÔÓ͹©ªÖÐàµÄïLëU£¬ºÖÆÔÓÍržñµÄß^·ÖÉÏq¡£Ä¿Ç°£¬ÒòÒâÍâÒòËز¢ÎŽÔì³ÉÃ÷ï@¹©ª¶Ìȱ£¬ÊÐöÖðuÒâ×RµœÔÓÍžßìŽæºÁŠµÄÀû¿Õ×÷Óᣠ¡¡¡¡lÒÁÀʺËî}¡¢ïZïL¡¢¿Ö²ÀÒuôµÈÈÔÊÇ°ËÔÂÊÐöœ¹üc¡£ß@ЩÒòËØʹÔÓͱí¬F³ö·ùÕðÊÌØÐÔ¡£µÚÈýŒŸ¶ÈµØŸÕþÖÎ_Í»ºÍïZïLµÈÖØÒªÒòËØŠÊÐöµÄÓ°í£¬ŸßÓв»¿ÉîAyÐÔ£¬²šÓÐÔÔöÊǿ϶šµÄ¡£ ¡¡¡¡¶þ¡¢ÈŒÁÏÓÍÊÐö·ÖÎö ¡¡¡¡1¡¢ÐÂŒÓÆÂÈŒÁÏÓÍ£º¹©ªß^Ê££¬ÓÐÔöop ¡¡¡¡ ¡¡¡¡±ŸÖÜÐÂŒÓÆÂÈŒÁÏÓ͵ø·ùÝ^Žó¡£ÖÜËÄÐÂŒÓÆ»ùÊ180CST»ìÕ{ÈŒÁÏÓͬFØór310.6ÃÀA/£¬Ý^ÉÏÖÜϵøœü9ÃÀÔª£¬ÊÇœüÆßÔµÍüc¡£ 7ÔÂ17ÈÕ³öеÄvÊ·žßüc365.45ÃÀA/¡£»ù±ŸÃæÉÏÖÐøÐèÇóÁ¿²»Íú£¬²¢ŽæÔÚß^ŽóµÄ¹©ªºÁŠ£¬§ÖÂìŽæÉÏÉý¡£îAÓ06ÄêÎ÷·œÌ×ÀûŽ¬ØÔÚ6Ô¡¢7Ô¡¢8ÔÂßBÀmÈýÔÂß_µœ330ÈfÒÔÉÏ£¬ÊÇœüÉÄêÎÔÂ×îŽóÁ¿£¬9Ô¹ÀÓÒ²ÔÚ220ÈfÒÔÉÏ¡£ìŽæ·œÃ棬œØÖÁ8ÔÂ16ÈÕÐÂŒÓÆÂÔüÓÍìŽæé1496.4ÈfÍ°(230Èf)£¬Ý^ÉÏÖÜÔö23.4ÈfÍ°¡£ ¡¡¡¡ÈŒÁÏÓÍØÝ^ÖÐ|µÏ°ÝÔÓ͵ÄÁÑœâr²îÌÓÚ-19.5ÃÀÔª/Í°žœœü£¬Ç°ÆÚ×îŽóÙNË®ß_µœ-18.5ÃÀÔª£¬r²îÝ^ÉÏÖÜÓÖÓÐËùUŽó£¬ÐÂŒÓÆÂÈŒÁÏÓÍÈõÝÎŽÒœzºÁžÄס£²»ß^£¬œñÄê¶þÕßr²îÌÔÚOŽó·ùλÖ㬢¿ÉÄÜ¿sСÎ÷·œÌ×ÀûŽ¬ØÀû£¬²¢×îœK¿ÉÄܧÖÂÌ×ÀûŽ¬ØpÉÙ¡£ ¡¡¡¡

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||