眾祿基金QDII基金投資月報(bào)

眾祿基金研究中心 朱炎釗/文

一、基礎(chǔ)市場(chǎng)

全球股指:QE退出漸行漸近資金流出新興市場(chǎng)

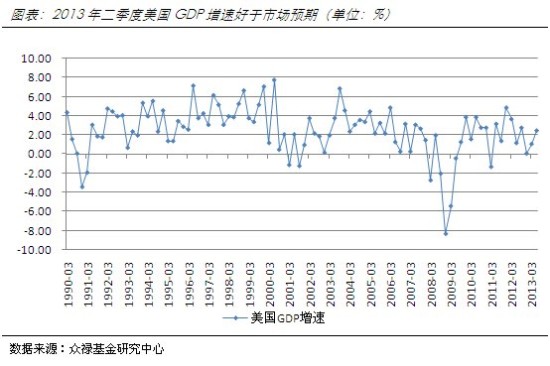

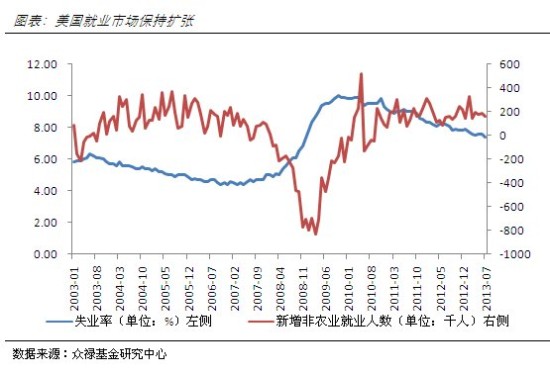

8月經(jīng)濟(jì)數(shù)據(jù)顯示美國(guó)經(jīng)濟(jì)仍在緩慢擴(kuò)張,通脹維持溫和,房?jī)r(jià)指數(shù)創(chuàng)8 年來(lái)新高,新屋開(kāi)工和建筑許可數(shù)錄得回升,成屋銷(xiāo)量升至3 年高位,不過(guò)受利率上升較快影響,新屋銷(xiāo)量意外回落。8月公布的就業(yè)數(shù)據(jù)向好,通脹數(shù)據(jù)符合市場(chǎng)預(yù)期,加強(qiáng)了美聯(lián)儲(chǔ)將縮減QE 規(guī)模的預(yù)期,股市承壓大跌。8月美國(guó)標(biāo)普500指數(shù)下跌3.13%,納斯達(dá)克[微博]指數(shù)下跌1.01%。

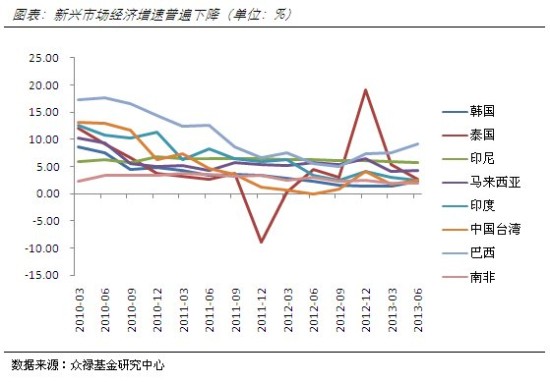

8月新興市場(chǎng)股票市場(chǎng)普遍重挫,印尼、泰國(guó)、印度等國(guó)家公布的經(jīng)濟(jì)數(shù)據(jù)均顯示經(jīng)濟(jì)增長(zhǎng)疲弱,需求不振。同時(shí)QE退出預(yù)期引發(fā)全球資產(chǎn)重新配置,市場(chǎng)將資金大幅撤出新興市場(chǎng),新興貨幣大幅貶值。8月泰國(guó)綜指下跌9.05%,印尼雅加達(dá)綜指下跌9.01%,印度孟買(mǎi)指數(shù)下跌3.75%。

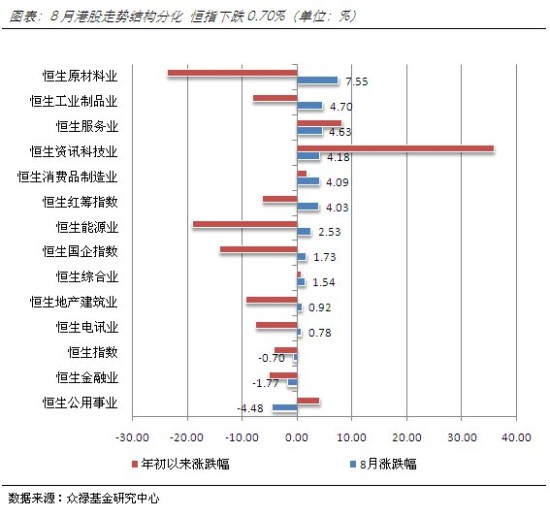

港股:內(nèi)地經(jīng)濟(jì)企穩(wěn)提供較強(qiáng)支撐

近期公布的宏觀數(shù)據(jù)顯示,中國(guó)內(nèi)地經(jīng)濟(jì)在政府穩(wěn)增長(zhǎng)政策的支持下逐步企穩(wěn),經(jīng)濟(jì)景氣度好于市場(chǎng)預(yù)期,同時(shí),嚴(yán)格的資本賬戶(hù)管制使得中國(guó)在應(yīng)對(duì)美聯(lián)儲(chǔ)收緊流動(dòng)性方面具有充足的回旋余地,資金外流壓力較小。8月港股走出一波獨(dú)立行情,其中恒生紅籌指數(shù)上漲4.03%,分行業(yè)來(lái)看,原材料、工業(yè)制品、服務(wù)業(yè)、資訊、消費(fèi)漲幅居前。而金融業(yè)和公用事業(yè)則跑輸大盤(pán)。

債券市場(chǎng):長(zhǎng)債利率上升債市繼續(xù)承壓

隨著美國(guó)經(jīng)濟(jì)進(jìn)一步的改善,市場(chǎng)持續(xù)擔(dān)心美聯(lián)儲(chǔ)將在9 月開(kāi)始縮減購(gòu)債規(guī)模,美國(guó)國(guó)債市場(chǎng)承壓下跌,中長(zhǎng)期國(guó)債收益率觸及兩年來(lái)高位。巴克萊綜合公債指數(shù)下跌0.56%,美林高收益?zhèn)笖?shù)下跌0.48%。(美元計(jì)價(jià))

大宗商品市場(chǎng):避險(xiǎn)情緒上升推動(dòng)黃金反彈

8月敘利亞緊張局勢(shì)持續(xù)升溫,吸引投資者重返黃金市場(chǎng)尋求避險(xiǎn),黃金價(jià)格大幅反彈;8月倫敦金上漲6.00%。盡管市場(chǎng)對(duì)美聯(lián)儲(chǔ)縮減QE 規(guī)模的擔(dān)憂情緒抑制油價(jià),但受中國(guó)制造業(yè)活動(dòng)向好以及中東緊張局勢(shì)的推動(dòng),8月原油價(jià)格整體上漲,NYMEX原油上漲至每桶107.76美元,漲幅為2.60%。

8月人民幣兌美元繼續(xù)升值,升值幅度為0.13%。

二、基金市場(chǎng)

8月納入統(tǒng)計(jì)的75只QDII基金凈值平均下跌0.01%,各類(lèi)基金業(yè)績(jī)分化較為明顯,漲幅居首的為商品型基金,平均上漲5.05%,受金價(jià)上漲推動(dòng),四只黃金QDII基金繼續(xù)反彈,其中匯添富黃金8月上漲7.43%。房地產(chǎn)信托基金跌幅最大,受利率上升影響,REITs價(jià)格大幅走低,三只房地產(chǎn)信托基金8月平均下跌5.70%。

行業(yè)股票基金方面,富國(guó)全球頂級(jí)消費(fèi)品8月上漲1.51%,年初以來(lái)漲幅為8.02%。上投摩根全球天然資源、中銀標(biāo)普全球精選、交銀全球自然資源、招商全球資源等原材料行業(yè)股票QDII基金小幅上漲。受紅籌股上漲帶動(dòng),嘉實(shí)恒生中國(guó)企業(yè)、易方達(dá)恒生H股ETF、海富通大中華精選等以紅籌股投資為主的QDII基金也錄得不錯(cuò)漲幅。選股型基金廣發(fā)亞太精選、富國(guó)中國(guó)中小盤(pán)本期表現(xiàn)繼續(xù)好于市場(chǎng)平均水平,兩只基金年初以來(lái)漲幅均超過(guò)20%。

而受東南亞股指重挫影響,國(guó)富亞洲機(jī)會(huì)、國(guó)投瑞銀新興市場(chǎng)、華泰柏瑞亞洲企業(yè)、上投摩根亞太優(yōu)勢(shì)等配置了部分東南亞市場(chǎng)股票的基金本期凈值跌幅較大。跌幅最大的國(guó)富亞洲機(jī)會(huì)8月凈值下跌5.10%,年初以來(lái)跌幅為11.85%。

三、投資展望

近期,由于市場(chǎng)擔(dān)憂美聯(lián)儲(chǔ)將開(kāi)始縮減QE 的資產(chǎn)購(gòu)買(mǎi)規(guī)模,全球金融市場(chǎng)波動(dòng)大幅增加,加上敘利亞緊張局勢(shì)的影響,我們對(duì)近期市場(chǎng)保持謹(jǐn)慎態(tài)度。市場(chǎng)重要觀察窗口將是9月18日召開(kāi)的美聯(lián)儲(chǔ)議息會(huì)議,屆時(shí)如果未來(lái)的政策走向變得更加明確,市場(chǎng)或許迎來(lái)一波反彈。

我們建議將40%的資金配置到港股QDII,30%的資金配置在美股QDII,30%的資金配置在債券型QDII。基金方面,可以重點(diǎn)關(guān)注廣發(fā)亞太精選、富國(guó)全球頂級(jí)消費(fèi)品、交銀環(huán)球精選、廣發(fā)納斯達(dá)克100、國(guó)泰境外高收益。

而從中長(zhǎng)期來(lái)看,美國(guó)、歐洲、新興市場(chǎng)三個(gè)板塊,美國(guó)經(jīng)濟(jì)增長(zhǎng)復(fù)蘇動(dòng)力相對(duì)強(qiáng)勁,美元資產(chǎn)表現(xiàn)具有更強(qiáng)支撐,同時(shí)歐洲經(jīng)濟(jì)企穩(wěn)反彈,市場(chǎng)買(mǎi)氣得到修復(fù),股市也有一定上漲空間。而新興市場(chǎng)經(jīng)濟(jì)增速有可能繼續(xù)下滑,貨幣繼續(xù)貶值進(jìn)一步拖低其資產(chǎn)總回報(bào),資金外流漸成趨勢(shì),因此,新興市場(chǎng)資產(chǎn)可能迎來(lái)一個(gè)較長(zhǎng)的下跌過(guò)程。

相關(guān)專(zhuān)題

看過(guò)本文的人還看過(guò)

- 輕松學(xué)日語(yǔ):日語(yǔ)學(xué)習(xí)

- 學(xué)霸神器:閱讀訓(xùn)練師

- 讓時(shí)間有意義:?jiǎn)卧~鎖屏

- 唯我魅力:maven播放器

- 下一盤(pán)兒:純粹國(guó)際象棋

- 實(shí)時(shí)一對(duì)一:點(diǎn)球達(dá)人

- 再不瘋就老了:超絕倫人

- 經(jīng)典:魂斗羅進(jìn)化革命

- 比新聞更多:知乎日?qǐng)?bào)

- 最火的女人社區(qū):媽媽圈

- 安卓小圓點(diǎn):Toucher Pro

- 有追求的吃貨:美食日記

- 找真相:東方快車(chē)謀殺案

- 超爽飛車(chē)體驗(yàn):玉米飛車(chē)

- 原汁原味享受:花式桌球

- 體驗(yàn)殺手感覺(jué):戰(zhàn)術(shù)刺殺

- 李錦記“希望廚師”報(bào)名中

- 2013捐一元愛(ài)心送營(yíng)養(yǎng)

- 傳承的家味兒百?gòu)?qiáng)投票

- 水立方中國(guó)公益平臺(tái)

- 公益廣告設(shè)計(jì)大賽投票

- 參與有獎(jiǎng)?wù){(diào)查贏ipadmini

- 為太陽(yáng)村百名孤兒圓夢(mèng)

- 捐贈(zèng)圖書(shū)情暖四川涼山

- 貧困兒童圖書(shū)漂流箱項(xiàng)目

- 福特汽車(chē)環(huán)保獎(jiǎng)

- 女童權(quán)益保護(hù)全球行動(dòng)

- 奔馳自然保護(hù)項(xiàng)目

- 佳能希望小學(xué)色彩教室

- 卡夫希望廚房

- 婦基會(huì)母親包郵活動(dòng)

- 2013成都車(chē)展8月開(kāi)幕

- 《行星邊際2》新浪特權(quán)禮包

- 《畫(huà)皮世界》新浪禮包

- 《頹廢之心》特權(quán)領(lǐng)袖禮包

- 《笑傲江湖》新浪不敗禮包

- 《夢(mèng)幻西游2》專(zhuān)屬特權(quán)卡

- 《問(wèn)道》金蛇狂舞禮包

- 《晴空物語(yǔ)》暑期動(dòng)員卡

- 《洛神》技術(shù)測(cè)試碼

- 《Dota2》國(guó)服首測(cè)碼

- 《神武》新浪特權(quán)禮包

- 《東方故事》修仙特權(quán)卡

- 《龍門(mén)客棧》新浪特權(quán)卡

- 角色扮演類(lèi)新手卡

- 射擊類(lèi)游戲新手卡

- 動(dòng)作類(lèi)游戲新手卡

- 策略類(lèi)游戲新手卡