國金證券9月權益類基金投資策略報告

來源:國金證券

王聃聃 張劍輝

均衡配置,穩中求進

投資策略

從經濟基本面來看,在管理層前期穩增長的思路下國內預期有所穩定,宏觀經濟數據得到明顯改善,但經濟數據向好的持續性仍需要密切關注,投資者對此目前也存在較大的分歧。同時,流動性風險仍然是市場關注的焦點,盡管央行的保駕護航使得短期資金面相對平穩,但包括美國QE退出的預期逐漸升溫、外匯占款逐月減少和金融監管加強等因素都將持續制約流動性,中期緊平衡的局面難以打破。整體來看,考慮經濟基本面的好轉以及流動性的博弈仍需要觀察,市場在投資機會的趨勢上仍將糾結,在經濟基本面、資金面和政策面得到驗證之前,震蕩行情或將是主旋律。

基于市場多方因素的博弈仍在持續中,同時系統性風險也較低的判斷,基金組合可繼續偏重自下而上的選擇,從產品本身的投資管理能力、投資風格的搭配把握市場結構性投資機會。從品種的選擇以及投資機會的把握角度,首先,投資組合搭配相對平衡的基金在震蕩市場環境中仍有較強的適應性,其中兼備選股能力的產品更有望把握結構性投資機會;其次,可從積極防御的角度搭配在某些領域具有較強投資管理能力的基金,一方面,對于穩定增長類板塊持有較多的基金當前具有相對穩健的投資優勢,另一方面,注重價值投資策略的基金既具備估值支撐又可在經濟基本面得到驗證后獲得更高的彈性;最后,經濟結構轉型、政策扶持背景下,具備政策支持亦或是成長性突出的行業仍將活躍,對于成長股有較好把握的基金產品可繼續適當配置。具體來看:

在短期市場僵局沒有打破之前,投資組合搭配相對平衡的基金在震蕩市場環境中仍有較強的適應性,其中兼備選股能力的產品更有望把握結構性投資機會。

在當前市場震蕩、不確定因素較多的環境中,可從積極防御的角度搭配在某些領域具有較強投資管理能力的基金。我們認為,一方面,對于穩定增長類板塊持有較多的基金當前具有相對穩健的投資優勢,另一方面,注重價值投資策略的基金既具備估值的支撐又可在經濟基本面得到驗證后獲得更高的彈性。

經濟結構轉型、政策扶持背景下,具備政策支持亦或是成長性突出的行業仍將活躍,對于成長股有較好把握的基金產品可繼續適當配置。在管理層“穩增長、調結構”的思路下,結構性政策刺激不斷出臺,相關產業政策的出臺也使得部分板塊仍然活躍。考慮經濟結構轉型的持續深入以及成長股的真偽分化,自下而上選擇能力突出、對于成長股有較好把握的產品,可繼續適當配置。

對于2013年9月的基金組合:

2013年9月組合推薦(“★”為重點推薦的組合和產品)

| 進攻型組合 | 防御型組合★ | |||||

| 基金名稱 | 基金類型 | 權重 | 基金名稱 | 基金類型 | 權重 | |

| ★添富價值 | 股票型 | 20% | 上投行業 | 股票型 | 20% | |

| 銀河創新 | 股票型 | 20% | 富國天成 | 混合-靈活配置型 | 20% | |

| 易方達科匯 | 混合-靈活配置型 | 20% | 中銀收益 | 混合-靈活配置型 | 30% | |

| 國泰策略 | 股票型 | 20% | 中銀增利 | 債券-新股申購型 | 15% | |

| 中歐價值發現 | 股票型 | 20% | 建信增利 | 債券-新股申購型 | 15% | |

|

靈活配置組合 |

|||

| 基金名稱 | 基金類型 | 權重 | |

| 華夏回報 | 混合-靈活配置型 | 30% | |

| 嘉實領先 | 股票型 | 10% | |

| 招商收益 | 債券-新股申購型 | 20% | |

| 南方多利 | 債券-新股申購型 | 20% | |

| 易方達增強回報A | 債券-新股申購型 | 20% | |

來源:國金證券研究所

一、權益類開放式基金投資建議

均衡配置,穩中求進——A股權益類開放式基金投資建議

7月以來穩增長的政策作用有所體現,7月經濟數據顯示工業生產超預期反彈回升,投資增速平穩,消費增速略有回落,金融存量盤活增量優化,通脹溫和且PPI環比降幅大幅收窄。國金宏觀小組認為,7月經濟數據反彈原因是基數效應、工日效應等以及預期(穩增長預期、通脹預期)等推動。短期考慮新開工計劃總投資、融資總額、地方債務問題以及通脹預期、升值等,都將約束周期的上升空間[1]。

7月工業生產超預期回升。7 月工業增速9.7%遠超一致預期,工業增加值回升主要是預期與技術性(基數、工作日)因素:一方面穩增長預期導致企業產出維持,而通脹預期導致資源、原材料的庫存回補;另一方由于7 月工作日多一日,導致計量質量問題,此外去年3 季度工業慘淡,提供了基數效應。

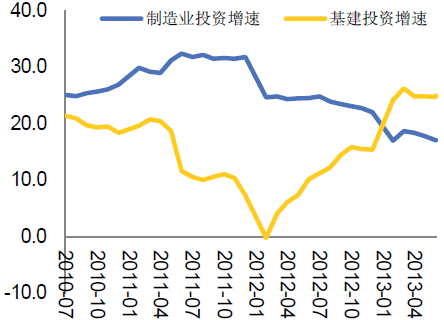

投資增速平穩。名義投資趨于穩定,但實際投資連續下滑趨勢不變。其中,基建投資微升;地產投資微升,但新開工大幅上升;制造業投資穩定。不過新開工計劃總投資環比大幅下滑55%,新開工項目個數銳減,反映治理地方政府負債軟約束的影響。未來隨著政策的維穩以及價格回升,名義投資可能保持穩定,實際投資下滑趨勢依然存在。

實際消費下滑。7 月實際消費增長較上月下滑0.4 個百分點。地產銷售鏈條中的家電、家具消費下滑,可能與淡季高溫相關。汽車、石油消費保持穩定。未來看,如果實際通脹上升,必然還將侵蝕中低收入人群財富導致實際消費下降。

預期推動進口商品回升。預期推動 7 月進口強勢、超預期回升,但近期升值與通脹預期將惡化貿易條件、收窄貿易順差,疊加基數效應、產業結構調整緩慢等因素,共同促使4 季度外貿不易盲目樂觀。出口增速回升略超預期且數據較為真實,預計進口量擴大短期可維持。

此外,7 月融資總額8 千億,創11 年10 月以來新低,融資總額的大幅收縮主要體現了監管結果。7月貸款6999億元,較去年同期增加1598億元,且貸款結構改善,中長期貸款增加,政府引導信貸支撐實體經濟有所成效。7月M1、M2 較上月反彈,印證經濟短期反彈。整體來看,貨幣政策基調依然維持中性,盤活存量、優化增量,管理好流動性風險,創造穩定的貨幣條件。

|

圖表1:貨幣數據反彈 |

圖表2:制造業、基建投資穩定 |

|

|

|

|

| 來源:國金證券研究所 國金宏觀策略小組 |

從經濟基本面來看,在管理層前期穩增長的思路下國內預期有所穩定,宏觀經濟數據得到明顯改善,但經濟數據向好的持續性仍需要密切關注,投資者對此目前也存在較大的分歧。同時,流動性風險仍然是市場關注的焦點,盡管央行的保駕護航使得短期資金面相對平穩,但包括美國QE退出的預期逐漸升溫、外匯占款逐月減少和金融監管加強等因素都將持續制約流動性,中期緊平衡的局面難以打破。整體來看,考慮經濟基本面的好轉以及流動性的博弈仍需要觀察,市場在投資機會的趨勢上仍將糾結,在經濟基本面、資金面和政策面得到驗證之前,震蕩行情或將是主旋律。

落實到基金投資,基于市場多方因素的博弈仍在持續中,同時系統性風險也較低的判斷,基金組合可繼續偏重自下而上的選擇,從產品本身的投資管理能力、投資風格的搭配把握市場結構性投資機會。從品種的選擇以及投資機會的把握角度,首先,投資組合搭配相對平衡的基金在震蕩市場環境中仍有較強的適應性,其中兼備選股能力的產品更有望把握結構性投資機會;其次,可從積極防御的角度搭配在某些領域具有較強投資管理能力的基金,一方面,對于穩定增長類板塊持有較多的基金當前具有相對穩健的投資優勢,另一方面,注重價值投資策略的基金既具備估值的支撐又可在經濟基本面得到驗證后獲得更高的彈性;最后,經濟結構轉型、政策扶持背景下,具備政策支持亦或是成長性突出的行業仍將活躍,對于成長股有較好把握的基金產品可繼續適當配置。具體來看:

近期市場板塊、風格輪動較快,成長股與周期藍籌股輪流引領結構化行情,一方面隨著成長股的估值溢價不斷提升,投資者情緒逐漸趨于謹慎,但產業政策的支持使得真正具有成長性的個股和板塊也有階段良好的表現,另一方面,低估值優勢配合短期經濟數據回暖,使得周期藍籌股有所企穩,但在當前經濟數據觀察期板塊也難有趨勢性行情。在短期市場僵局沒有打破之前,投資組合搭配相對平衡的基金在震蕩市場環境中仍有較強的適應性,其中兼備選股能力的產品更有望把握結構性投資機會。結合基金二季報信息以及基金的歷史風險收益情況,包括景順核心競爭力、國聯安精選、興全綠色投資、易方達科匯、中銀收益、嘉實領先成長、添富優勢、中銀主題、國泰金鷹、添富優勢等基金具備這樣的特征。

|

圖表3:投資組合搭配相對平衡且風險收益配比較好的基金 |

|

| 來源:國金證券研究所 |

其次,在當前市場震蕩、不確定因素較多的環境中,可從積極防御的角度搭配在某些領域具有較強投資管理能力的基金。我們認為,一方面,對于穩定增長類板塊持有較多的基金當前具有相對穩健的投資優勢,另一方面,注重價值投資策略的基金既具備估值的支撐又可在經濟基本面得到驗證后獲得更高的彈性。

一方面,隨著市場震蕩,投資更關注那些盈利確定性高的品種,尤其在當前經濟增速下行并對企業盈利能力壓制的背景下,業績增長更加決定了個股的最終表現。因此投資組合上對于穩定增長類品種關注較多的基金也具有相對穩健的優勢,比如對于消費、醫藥等板塊配置較多的基金,可進行關注。結合基金二季報信息,并按基金重倉股統計結果來看,富國天合、嘉實新動力、方達策略、國泰金鼎、國富價值、嘉實精選、廣發聚富、嘉實成長、匯豐龍騰、方達領先企業、長城中小盤等可適當關注。

另一方面,當前注重價值投資策略的基金既具備估值的支撐又可在經濟基本面得到驗證后獲得更高的彈性。以價值投資為主要策略的基金,一般投資于估值較低、精選基本面好的股票,在當前市場震蕩背景下具備一定的估值優勢,與此同時,經濟基本面的短期好轉也為藍籌股提供了支撐,如果接下來經濟數據的回暖得到進一步驗證,價值型基金也有望獲得更高的彈性。當然,相應的基金選股能力也尤為重要,如果不能正確考量其中股票的業績增長,低估值并非能成為優勢,甚至也會讓投資面臨虧損。結合基金選股能力對基金進行篩選,包括匯添富價值精選、中歐價值發現、華夏回報、富國天成、建信核心精選、易方達策略成長、景順能源基建、中銀主題等基金可進行關注。

|

圖表4:側重價值投資且選股能力較強的基金 |

圖表5:對消費、醫藥配置較多的基金(按重倉股統計) |

|

|

|

|

| 來源:國金證券研究所 |

最后,經濟結構轉型、政策扶持背景下,具備政策支持亦或是成長性突出的行業仍將活躍,對于成長股有較好把握的基金產品可繼續適當配置。在管理層“穩增長、調結構”的思路下,結構性政策刺激不斷出臺,相關產業政策的出臺也使得部分板塊仍然活躍。考慮經濟結構轉型的持續深入以及成長股的真偽分化,一些自下而上選擇能力突出、對于成長股有較好把握的產品,可繼續適當配置。但與此同時需要提示的是,在成長型基金的選擇上,一方面建議根據基金投資組合選擇整體估值水平相對合理的成長風格基金,另一方面適當規避行業配置過于集中的基金帶來的波動風險。具體產品上,包括國泰事件驅動、國泰金牛、匯添富民營活力、廣發核心、上投內需、上投行業等基金可適當關注。

二、基金池及2013年9月份基金組合推薦

依據前面各部分對相關市場以及各類產品投資操作策略分析,下階段重點關注基金池如下:

|

圖表6:基金池推薦(按字母順序排列) |

|

| 股票型基金 | 推薦理由 |

| 博時主題 | 風格持續性較強,對大盤藍籌風格類股票有突出的把握能力。 |

| 富國環保 | 主題投資特點突出,主要投資于從事或受益于低碳環保主題的上市公司。除了短期的題材,中長期環境治理現實意義下環保主題仍有進一步延展的空間。 |

| 廣發聚瑞 | 重點投資方向為大消費行業和經濟結構優化、調整受益的行業,風格相對穩健。 |

| 廣發小盤 | 基金操作風格積極,在行業配置及個股選擇上堅持成長性原則,側重對具有低估值優勢的行業及個股的配置,并適當兼顧大消費類投資,從歷史業績來看,在周期類風格主導的行情中有更突出的表現。 |

| 國富價值 | 配置相對均衡,基金經理持續穩定且具備良好的管理能力,注重選股、風格穩健。 |

| 國富小盤 | 側重中小盤個股的投資,基金經理自下而上的選股能力突出,且利用基金規模小的優勢展現其靈活特長。 |

| 國聯安優選 | 基金以自上而下的行業配置和自下而上的個股精選相結合;基金經理善于根據市場節奏,在不同行業之間進行輪動,投資效果良好。 |

| 國泰策略 | 成立以來取得了突出的管理業績,且從各階段來看保持較好的業績持續性,基本保持在同業前四分之一排名之內,注重自下而上投資,對于成長股有不錯的把握能力。 |

| 嘉實精選 | 成立以來顯示出長期穩定且優異的業績特征,建立在良好選股能力基礎上的適度集中投資和策略靈活調整,是嘉實研究精選基金獲得超額收益的主要來源,基金在風格上側重成長,對成長股有不錯的把握能力。 |

| 嘉實領先 | 組合結構相對平衡,兼顧成長和價值風格,整體操作風格較為穩健,具有較好的風險收益配比。 |

| 農銀成長 | 注重成長性個股的選擇,淡化擇時,從近期組合來看,重點配置估值合理增長確定的消費和科技等成長股,契合經濟結構調整方向。 |

| 上投行業 | 注重自下而上的投資策略,其股票倉位基本保持在90%左右相對較高的水平,同時通過自下而上的個股選擇、并適度集中持有把握震蕩市場中的投資機會。基金在對部分優質成長股長期持有的基礎上,也適度靈活調整,操作風格穩健不失靈活。 |

| 上投新動力 | 精選成長性個股,具備較強的靈活操作能力,基金經理投資管理能力突出。 |

| 添富價值 | 重點挖掘低估值板塊以及“以時間換空間”的價值投資方法,獲取中長期業績的穩定性,基金經理陳曉翔善于價值選股,并在市場的順勢而為或逆向投資方面把握一定的“度”,以在市場上下波動階段增強投資收益。在“藍籌回歸”的市場趨勢下,具備一定的優勢。 |

| 添富醫藥 | 采用自下而上的投資方法,精選醫藥保健行業的優質上市公司,主題特征明顯。在龐大的人口基數、老齡化、醫療城鎮化、制度不斷完善等背景下,醫藥主題較高的成長性仍具備攻守兼備的特質。且從歷史收益來看,匯添富醫藥基金的阿爾法收益能力突出。 |

| 新華主題 | 操作風格穩健不失靈活,作為主題型基金,基金經理對市場和投資主題均有不錯的把握能力。四季度末明顯提升股票倉位把握市場趨勢,同時重點增配低估值的周期股,把握階段機會。當然在下階段基金經理也強調會逐漸轉向均衡,仍具備攻守兼備的特征。 |

| 信誠深度 | 成立以來各階段業績表現突出,具有一定的靈活性,重點關注于受益于內需增長的具有持續競爭能力的公司,投資適度集中且對于成長股有良好的把握能力。 |

| 興全綠色 | 秉承公司風險控制和選股優勢,在核心配置穩定增長的消費行業的同時,也注重成長股的投資,整體來看兼顧業績確定性和成長性,風格較為穩健,風險收益配比優勢突出。 |

| 易方達科匯 | 作為混合型基金保持相對中性的股票倉位,投資組合兼顧低估值和成長性,具備較強的自下而上選股能力,中長期來看業績具有較好的持續性。 |

| 銀河創新 | 將傳統消費和新興行業作為主要配置方向,并兼顧了對低估值板塊的左側布局,同時在行業配置上并不過度集中,較大程度降低了集中持有帶來的業績波動。良好的選股能力以及對進出時機的把握是銀河創新基金取得較好收益的重要來源。 |

| 中歐價值發現 | 注重價值投資,組合的安全邊際較高,中長期選股能力突出,基金具備較好的業績持續性。 |

| 混合型基金 | 推薦理由 |

| 東方精選 | 注重自下而上精選優質個股的投資策略,持股組合兼顧估值與業績成長,業績持續突出。 |

| 方達策略 | 靈活投資型品種,目前來看更傾向于估值較低的周期股以及估值合理的品牌消費品股票進行投資,自下而上的選股能力較強。 |

| 富國天成 | 股票倉位適中,風險控制能力較強,側重穩健成長類風格股票和低估值銀行股。 |

| 廣發內需增長 | 無論個股還是行業投資較為集中,對于低估值藍籌風格投資有較好的把握。 |

| 國投穩健增長 | 基金經理善于利用資產配置控制系統性風險,重視組合中對行業個股的選配,基金歷史業績穩健。 |

| 海富通精選 | 偏好價值成長類股票,操作風格靈活積極,基金經理具備較強的管理能力,市場震蕩過程中更顯優勢。 |

| 華安創新 | 作為混合型基金保持相對穩健的持倉結構,配置較為均衡,關注低估值個股且注重風險控制。 |

| 華安宏利 | 大盤藍籌風格明顯,對藍籌股有較強的把握能力,基金經理穩定且具備突出的管理能力。 |

| 華寶收益 | 基金注重通過個股把握結構行情,同時持股集中度較高,以提高組合效率和進攻性。此外,基金對部分重倉個股的持續持有的時間較長,密切跟蹤、深入了解也使其對重倉股有更好的把握。目前來看對于盈利增長穩定和低估值個股兼顧配置。 |

| 華商領先企業 | 屬于混合型基金中操作風格積極的品種,一方面其股票倉位明顯高于同業平均水平,另一方面基金持股集中度較高,具備較強的進攻性。良好的選股能力是基金獲得超額收益的主要來源,尤其擅長對成長股的投資。目前在配置上基金兼顧低估值和成長性,相對均衡。 |

| 華夏回報 | 投資風格穩健,風險控制能力突出,在震蕩市場環境中更能展現其投資管理能力,行業配置相對均衡、持股集中度較低。 |

| 嘉實增長 | 操作風格相對穩健,偏好中小盤成長風格股票。 |

| 鵬華50 | 風格相對靈活,注重自下而上選股,基金經理具備較強的管理能力。基金自成立以來出色的行業配置和選股能力,使其業績持續超越同業。 |

| 添富優勢 | 股票倉位保持較高水平運作,對成長和價值的配置相對均衡。 |

| 興全趨勢 | 操作上秉承公司整體順勢而為的特點,根據市場環境適當微調。藍籌風格比較明顯,近年來隨著實體經濟增長逐漸放緩、周期行業的估值水平不斷下移,基金組合結構也進行了一定調整,整體來看組合更加穩健。 |

| 興全有機增長 | 業績持續優秀,秉承公司穩健務實的管理風格、較強的執行力以及優秀的資產配置能力,基金經理對中小盤成長風格股票靈活把握,同樣為基金業績增色不少。 |

| 銀河穩健 | 配置均衡,攻守兼備,良好的風險控制使得基金業績具有較好的持續性,擅長結構行情的把握。 |

| 中銀收益 | 操作靈活,同時秉承中銀基金公司穩健、注重風險控制的特征。在投資上,該基金重視在目前震蕩市中采取“攻守平衡”的板塊配置,兼顧食品飲料、園林裝飾等業績較為確定的消費行業和成長性個股,以及周期類風格的搭配;在大類資產配置上,基金保持穩健。 |

| 中銀中國 | 中盤成長風格突出,兼顧食品飲料等消費成長行業和業績確定且估值合理的個股配置,風險收益配比較好,震蕩市場環境中的優勢明顯。 |

來源:國金證券研究所

依據前面各部分對相關市場以及各類產品投資操作策略分析,建立國金1309期基金組合如下,對于短期重點推薦的組合加★,同時為了方便投資者在配置之外選擇重點的品種,我們在表中加★的基金表示為相對看好的品種。

|

圖表7:1309期進攻型組合 |

圖表8:1309期防御型組合★ |

|||||||||

| 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | |

| ★添富價值 | 股票型 | 陳曉翔 | 匯添富 | 20% | 上投行業 | 股票型 | 馮剛 | 上投摩根 | 20% | |

| 銀河創新 | 股票型 | 王培 | 銀河 | 20% | 富國天成 | 混合-靈活配置型 | 于江勇 | 富國 | 20% | |

| 易方達科匯 | 混合-靈活配置型 | 馮波 | 易方達 | 20% | 中銀收益 | 混合-靈活配置型 | 陳軍,甘霖 | 中銀 | 30% | |

| 國泰策略 | 股票型 | 王航 | 國泰 | 20% | 中銀增利 | 債券-新股申購型 | 李建,奚鵬洲 | 中銀 | 15% | |

| 中歐價值發現 | 股票型 | 茍開紅 | 中歐 | 20% | 建信增利 | 債券-新股申購型 | 鐘敬棣 | 建信 | 15% | |

| 組合說明:本月進攻性組合不調整,平均股票倉位85.4%,繼續保持相對平衡的風格配置比例,整體來看組合具備一定的安全邊際,達到較好的風險收益配比效果,并保留靈活型和持倉組合估值相對合理的成長風格基金。 | 組合說明:防御型組合調入上投行業,平均股票倉位47.8%,較上一期基本持平,且低于基準配置,相對穩健,組合內富國天成在風格上注重價值,同時上投行業和中銀收益風格相對平衡,且風險收益配比較好,進一步增強組合權益類的穩健特征。 | |||||||||

| 來源:國金證券研究所 | ||||||||||

|

圖表9:1309期靈活配置組合 |

||||||||||

| 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | ||||||

| 華夏回報 | 混合-靈活配置型 | 胡建平、張劍 | 華夏 | 30% |

|

|||||

| 嘉實領先 | 股票型 | 邵秋濤 | 嘉實 | 10% | ||||||

| 招商收益 | 債券-新股申購型 | 孫海波 | 招商 | 20% | ||||||

| 南方多利 | 債券-新股申購型 | 李璇 | 南方 | 20% | ||||||

| 易方達增強回報A | 債券-新股申購型 | 鐘鳴遠,王曉晨 | 易方達 | 20% | ||||||

| 組合說明:作為靈活配置型組合,仍以穩健配置為主,組合內產品以債券型基金為主,配置組合結構相對平衡且選股能力較強的嘉實領先,以及投資風格穩健、風險收益配比較好的華夏回報。 |

|

|||||||||

| 來源:國金證券研究所 | ||||||||||

|

圖表10:組合說明 |

|||

| 進攻型組合 | 防御型組合 | 靈活配置組合 | |

| 投資對象 | 以股票型/混合型開放式基金為主,兩類產品配置比例不低于80% | 涵蓋股票型/混合型/債券型開放式基金 | 涵蓋股票型/混合型/債券型開放式基金/貨幣市場基金 |

| 組合目標 | 通過相對穩健的類屬配置,構建高/中/低不同風險特征的組合,目標旨在取得超越業績基準的相對收益。適合對自身風險定位清晰及有主動進行配置需求的投資者。 | 通過積極靈活類屬配置,謀求絕對收益和相對收益間的平衡。適合對自身風險定位不甚清晰、在保值基礎上有適當增值需求的投資者。 | |

| 業績基準 | 偏股型開放式基金收益指數 | 60%偏股型開放式基金收益指數+40%債券型開放式基金收益指數 | MAX(一年期定期存款稅后利率,50%偏股型開放式基金收益指數) |

| 市場基準 | 80%流通A+20%上證國債指數 | 50%流通A+50%上證國債指數 | —— |

| 開放式基金收益指數采用總規模派氏加權法計算,反映基金總體凈值增長情況:

其中:總凈資產=Σ(樣本報告期的規模×樣本的凈值)。遇到分紅、份額變動等情況,按“除數修正法”進行修正:即日指數=即日基金凈值/調整后前一交易日基金凈值*前一交易日收盤指數。新基金在設立90天后記入指數。其中偏股型開放式基金收益指數以股票型和混合型開放式基金為樣本,債券型開放式基金收益指數以債券型開放式基金為樣本。 |

|||

| 來源:國金證券研究所 | |||

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。