海通證券9月份基金投資策略

作者: 婁靜 王廣國(guó)

預(yù)期差主導(dǎo)市場(chǎng),均衡風(fēng)格配置基金應(yīng)對(duì)

宏觀面、政策面的向好,資金面、國(guó)際環(huán)境具有不確定性:9月份,宏觀面, 8 月匯豐 PMI 重回 50 的榮枯平衡線之上、8月工業(yè)用電增速也有所回暖,上旬和中旬的發(fā)電量增速分別創(chuàng) 3月以來(lái)的新高,穩(wěn)增長(zhǎng)初現(xiàn)效果;宏觀和中觀的最新經(jīng)濟(jì)數(shù)據(jù)顯示中國(guó)經(jīng)濟(jì)短期呈反彈態(tài)勢(shì)。微觀面,中報(bào)披露完畢,較一季度,盈利弱回升,微轉(zhuǎn)型。結(jié)構(gòu)上,非金融、非傳統(tǒng)周期、非主板的凈利潤(rùn)占比有所抬升,顯示經(jīng)濟(jì)轉(zhuǎn)型正緩步推進(jìn)。政策面,穩(wěn)增長(zhǎng),促改革,調(diào)結(jié)構(gòu)三管齊下,穩(wěn)增長(zhǎng)的政策托底經(jīng)濟(jì)走向軟著陸,促改革,調(diào)結(jié)構(gòu)使得未來(lái)投資方向?qū)⑾蛐屡d產(chǎn)業(yè)傾斜。未來(lái)的關(guān)注的焦點(diǎn)將是十八屆三中全會(huì),改革將進(jìn)一步推進(jìn),改革的制度紅利將進(jìn)一步釋放。資金面,短期資金面緊平衡格局依然沒(méi)有打破,加之當(dāng)前流動(dòng)性主要依賴于央行逆回購(gòu),市場(chǎng)對(duì)于長(zhǎng)期資金面的預(yù)期依舊謹(jǐn)慎。國(guó)際面,QE退出預(yù)期仍主導(dǎo)市場(chǎng),將增加風(fēng)險(xiǎn)資產(chǎn)波動(dòng),新興市場(chǎng)資本市場(chǎng)波動(dòng)加劇,重點(diǎn)關(guān)注歐美市場(chǎng)。整體而言,基于宏觀面、政策面的向好以及資金面、國(guó)際環(huán)境的不確定性, 9月份市場(chǎng)呈現(xiàn)震蕩格局為主,沿著穩(wěn)增長(zhǎng)、調(diào)結(jié)構(gòu)和促改革三線索尋求投資機(jī)會(huì)。經(jīng)濟(jì)基本面和資金面對(duì)于債市偏空,建議在9月保持謹(jǐn)慎。

股混開基:均衡風(fēng)格配置,成長(zhǎng)價(jià)值風(fēng)格兼顧。在目前震蕩的市場(chǎng)環(huán)境中,改革推進(jìn)力度、穩(wěn)增長(zhǎng)政策、經(jīng)濟(jì)數(shù)據(jù)以及QE退出預(yù)期將成為關(guān)注的焦點(diǎn),四者的預(yù)期差將主導(dǎo)市場(chǎng)走勢(shì),9月份面臨的利好因素和利空因素具存。在基金選擇上,我們采取均衡風(fēng)格配置,成長(zhǎng)價(jià)值風(fēng)格兼顧:1、對(duì)于成長(zhǎng)風(fēng)格:成長(zhǎng)風(fēng)格基金中長(zhǎng)期戰(zhàn)略持有,短期若出現(xiàn)調(diào)整則是買入機(jī)會(huì)。借改革紅利,重科技創(chuàng)新,謀經(jīng)濟(jì)轉(zhuǎn)型,符合政策導(dǎo)向和經(jīng)濟(jì)轉(zhuǎn)型的成長(zhǎng)板塊未來(lái)仍具有較大的投資機(jī)會(huì),成長(zhǎng)風(fēng)格基金繼續(xù)中長(zhǎng)期戰(zhàn)略配置,基于未來(lái)成長(zhǎng)板塊業(yè)績(jī)分化加大,重點(diǎn)選取選股能力優(yōu)的基金經(jīng)理管理的基金。短期在資金面不確定的情況下或?qū)⒊霈F(xiàn)階段性調(diào)整,下跌給予重點(diǎn)買入的機(jī)會(huì)。2、對(duì)于價(jià)值風(fēng)格:重點(diǎn)選擇追求業(yè)績(jī)確定性而且對(duì)估值要求上限低的基金經(jīng)理。經(jīng)濟(jì)數(shù)據(jù)的持續(xù)好轉(zhuǎn),穩(wěn)增長(zhǎng)政策下一些周期、價(jià)值板塊盈利存在企穩(wěn)或者超預(yù)期的情況,因此,對(duì)于追求業(yè)績(jī)確定性而且對(duì)估值要求上限低的基金經(jīng)理在當(dāng)前的市場(chǎng)環(huán)境中具有一定的優(yōu)勢(shì),其管理的基金可重點(diǎn)配置應(yīng)對(duì)不確定性。

QDII: 立足資產(chǎn)配置,核心持有成熟市場(chǎng)QDII。QE的退出對(duì)新興市場(chǎng)產(chǎn)生沖擊,我們重點(diǎn)關(guān)注以歐美成熟市場(chǎng)為主要投資標(biāo)的的QDII基金,例如跟蹤納斯達(dá)克[微博]100、標(biāo)普500的指數(shù)型QDII、易方達(dá)標(biāo)普消費(fèi)品、富國(guó)全球頂級(jí)消費(fèi)品等。

債券基金:等待債市風(fēng)險(xiǎn)繼續(xù)釋放。經(jīng)濟(jì)基本面和資金面對(duì)于債市偏空,債市的風(fēng)險(xiǎn)因素等待釋放,建議在9月份對(duì)債券型基金保持謹(jǐn)慎。因此可以建議尚未入場(chǎng)的投資者繼續(xù)觀望。如果因資金面趨緊或者宏觀經(jīng)濟(jì)數(shù)據(jù)超預(yù)期改善,一些高配利率債和高等級(jí)信用債的準(zhǔn)債或純債產(chǎn)品,以及選股能力較強(qiáng)的偏債型基金可以作為配置對(duì)象。

貨幣基金:9月資金面趨緊概率大,投資于貨幣市場(chǎng)工具的短期理財(cái)債基和貨幣型基金投資價(jià)值得以顯現(xiàn),建議選擇歷史業(yè)績(jī)較好的產(chǎn)品。

推薦基金:股混基金:中歐價(jià)值發(fā)現(xiàn)、上投行業(yè)輪動(dòng)、泰達(dá)紅利先鋒、匯添富價(jià)值精選、國(guó)泰金牛創(chuàng)新、銀河行業(yè)優(yōu)選、農(nóng)銀行業(yè)成長(zhǎng)、交銀成長(zhǎng)、國(guó)聯(lián)安優(yōu)選行業(yè)、景順核心競(jìng)爭(zhēng)力;貨幣基金:華夏現(xiàn)金、廣發(fā)貨幣;QDII基金:大成標(biāo)普500、國(guó)泰納指100、富國(guó)全球頂級(jí)消費(fèi)品。

1. 2013年9月份投資環(huán)境展望:穩(wěn)增長(zhǎng)初現(xiàn)效果,改革進(jìn)展預(yù)期增強(qiáng)

經(jīng)濟(jì)面:穩(wěn)增長(zhǎng)初現(xiàn)效果,宏觀和中觀的最新經(jīng)濟(jì)數(shù)據(jù)顯示中國(guó)經(jīng)濟(jì)短期呈反彈態(tài)勢(shì)。宏觀數(shù)據(jù)方面,8 月匯豐 PMI 重回 50 的榮枯平衡線之上,新訂單、產(chǎn)出等主要分項(xiàng)指標(biāo)均回暖且反季節(jié)回升,反映需求端和生產(chǎn)端有所改善。就業(yè)指標(biāo)也有所回暖,緣于政策微調(diào)致經(jīng)濟(jì)短期回升并帶動(dòng)就業(yè)。中觀數(shù)據(jù)方面,需求端延續(xù) 7月以來(lái)的小幅回升態(tài)勢(shì)。8月上旬和中旬的發(fā)電量增速分別為 17%和 16.5%,創(chuàng) 3月以來(lái)的新高,即使剔除了高溫導(dǎo)致的居民用電攀升,工業(yè)用電增速應(yīng)該也有所回暖。另一方面,螺紋鋼庫(kù)存去化速度仍然較快,反映基建地產(chǎn)投資增速仍然處于高位。海通宏觀預(yù)測(cè)基于以上的宏觀和中觀數(shù)據(jù),我們上調(diào)8月的工業(yè)增加值增速?gòu)?.5%至10%,上調(diào)3季度GDP增速預(yù)測(cè)從7.5%至7.6%。上調(diào) 4季度 GDP增速預(yù)測(cè)從 7.1%至 7.2%,預(yù)測(cè)全年 GDP增長(zhǎng) 7.5%。

資金面:短期資金面緊平衡格局依然沒(méi)有打破。央行在8月27日再度對(duì)到期3年央票進(jìn)行續(xù)作,同時(shí)繼續(xù)逆回購(gòu)?fù)斗哦唐诹鲃?dòng)性,收益率維持不變。這樣的逆向扭轉(zhuǎn)操作體現(xiàn)出央行降低金融機(jī)構(gòu)杠桿,控制資產(chǎn)負(fù)債期限錯(cuò)配風(fēng)險(xiǎn)的決心,所以不應(yīng)預(yù)期貨幣政策的放松,7日回購(gòu)利率難以降到4%以下。美國(guó)經(jīng)濟(jì)數(shù)據(jù)持續(xù)好轉(zhuǎn),QE退出預(yù)期也進(jìn)一步增強(qiáng),將會(huì)導(dǎo)致國(guó)際資本從新興經(jīng)濟(jì)體向美國(guó)回流,目前一些小型經(jīng)濟(jì)體貨幣的大幅貶值即是佐證。進(jìn)入9月,季末因素會(huì)使市場(chǎng)的神經(jīng)再度緊繃,我們維持9月資金利率上行的判斷。短期資金面緊平衡格局依然沒(méi)有打破,加之當(dāng)前流動(dòng)性主要依賴于央行逆回購(gòu),市場(chǎng)對(duì)于長(zhǎng)期資金面的預(yù)期依舊悲觀。海通宏觀預(yù)測(cè)8月 CPI同比上漲 2.7%, 8月 PPI環(huán)比有望首次轉(zhuǎn)正至 0.2%,同比回升至-1.6%。預(yù)測(cè)8 月新增信貸 7000 億元,融資總量 1.13 萬(wàn)億,M2 同比增長(zhǎng) 14.4%,M1 同比增長(zhǎng) 9.4%。

政策面:新一輪改革開放的頂層設(shè)計(jì)藍(lán)圖即將鋪開,改革的制度紅利逐步釋放。穩(wěn)增長(zhǎng)、調(diào)結(jié)構(gòu)和促改革三管齊下,政策微調(diào)后,穩(wěn)增長(zhǎng)政策初見(jiàn)成效,自7月份經(jīng)濟(jì)數(shù)據(jù)轉(zhuǎn)好以來(lái),8月份經(jīng)濟(jì)領(lǐng)先指標(biāo)匯豐PMI大幅回升再次表明經(jīng)濟(jì)復(fù)蘇確定;同時(shí)符合經(jīng)濟(jì)轉(zhuǎn)型的調(diào)結(jié)構(gòu)政策不斷出臺(tái),加快發(fā)展節(jié)能環(huán)保產(chǎn)業(yè)、促進(jìn)信息消費(fèi)、“寬帶中國(guó)”戰(zhàn)略等;促改革方面,放開貸款利率管制、“營(yíng)改增”試點(diǎn)擴(kuò)至全國(guó)、改革鐵路投融資體制等措施不斷推進(jìn)。未來(lái)的關(guān)注的焦點(diǎn)將是十八屆三中全會(huì),改革將進(jìn)一步推進(jìn),改革的制度紅利將進(jìn)一步釋放。

國(guó)際環(huán)境:繼續(xù)關(guān)注歐美成熟市場(chǎng),新興市場(chǎng)危機(jī)四伏。目前發(fā)達(dá)國(guó)家和新興市場(chǎng)表現(xiàn)分化,本質(zhì)原因在于發(fā)達(dá)國(guó)家08年以后就開始去杠桿,目前處于5年產(chǎn)能周期的底部,而新興市場(chǎng)在08年以后受益于全球低利率持續(xù)加杠桿,但在美元利率上升背景下加杠桿不可持續(xù),導(dǎo)致了目前普遍的去杠桿壓力。7月FOMC會(huì)議紀(jì)要顯示,伯南克縮減QE規(guī)模的時(shí)間表獲得了廣泛的支持。我們認(rèn)為委員會(huì)將在9月份會(huì)議上強(qiáng)化前瞻指引。未來(lái)一段時(shí)間,QE退出預(yù)期仍主導(dǎo)市場(chǎng),將增加風(fēng)險(xiǎn)資產(chǎn)波動(dòng)。

9月份,宏觀面,8 月匯豐 PMI 重回 50 的榮枯平衡線之上、8月工業(yè)用電增速也有所回暖,上旬和中旬的發(fā)電量增速分別創(chuàng) 3月以來(lái)的新高,穩(wěn)增長(zhǎng)初現(xiàn)效果;宏觀和中觀的最新經(jīng)濟(jì)數(shù)據(jù)顯示中國(guó)經(jīng)濟(jì)短期呈反彈態(tài)勢(shì);微觀面,中報(bào)披露完畢,較一季度,盈利弱回升,微轉(zhuǎn)型。結(jié)構(gòu)上,非金融、非傳統(tǒng)周期、非主板的凈利潤(rùn)占比有所抬升,顯示經(jīng)濟(jì)轉(zhuǎn)型正緩步推進(jìn)。政策面,穩(wěn)增長(zhǎng),促改革,調(diào)結(jié)構(gòu)三管齊下,穩(wěn)增長(zhǎng)的政策托底經(jīng)濟(jì)走向軟著陸,促改革,調(diào)結(jié)構(gòu)使得未來(lái)投資方向?qū)⑾蛐屡d產(chǎn)業(yè)傾斜。未來(lái)關(guān)注的焦點(diǎn)將是十八屆三中全會(huì),改革將進(jìn)一步推進(jìn),改革的制度紅利將進(jìn)一步釋放。資金面,短期資金面緊平衡格局依然沒(méi)有打破,加之當(dāng)前流動(dòng)性主要依賴于央行逆回購(gòu),市場(chǎng)對(duì)于長(zhǎng)期資金面的預(yù)期依舊謹(jǐn)慎。國(guó)際面,QE退出預(yù)期仍主導(dǎo)市場(chǎng),將增加風(fēng)險(xiǎn)資產(chǎn)波動(dòng),新興市場(chǎng)資本市場(chǎng)波動(dòng)加劇,重點(diǎn)關(guān)注歐美市場(chǎng)。整體而言,基于宏觀面、政策面的向好以及資金面、國(guó)際環(huán)境的不確定性, 9月份市場(chǎng)呈現(xiàn)震蕩格局為主,沿著穩(wěn)增長(zhǎng)、調(diào)結(jié)構(gòu)和促改革三線索尋求投資機(jī)會(huì)。

債券市場(chǎng):

2013年8月債券市場(chǎng)繼續(xù)下跌,跌幅較上月進(jìn)一步擴(kuò)大。截止到2013年8月29日,中債總凈價(jià)指數(shù)下跌1.44%,跌幅比7月高出54bps。利率債表現(xiàn)弱于信用債,中債總凈價(jià)指數(shù)下跌1.72%,中債高等級(jí)信用債和高收益企業(yè)債凈價(jià)指數(shù)分別下跌0.59%和0.84%。

經(jīng)濟(jì)基本面和資金面對(duì)于債市偏空,建議在9月保持謹(jǐn)慎。就券種選擇而言,雖然中長(zhǎng)期國(guó)債收益率已經(jīng)達(dá)到歷史高位,但是基本面對(duì)于長(zhǎng)端收益率曲線偏空,因此目前仍不是良好介入時(shí)點(diǎn)。5年期-1年期國(guó)債期限利差位于歷史的30分位,安全邊際相對(duì)較高,且下行空間較大,投資者在9月中下旬可適當(dāng)布局。信用債調(diào)整時(shí)間已經(jīng)不短,但是目前信用利差仍位于歷史底部區(qū)域,在經(jīng)濟(jì)長(zhǎng)期增速下行的背景之下,不同級(jí)別信用利差的分化程度將不斷加大,目前并不是中低評(píng)級(jí)品種的進(jìn)入時(shí)點(diǎn),建議規(guī)避。

2. 2013年9月份基金投資策略:均衡風(fēng)格配置,成長(zhǎng)價(jià)值風(fēng)格兼顧

股混開基:7、8月份經(jīng)濟(jì)數(shù)據(jù)連續(xù)回升促使投資者對(duì)投資標(biāo)的的選擇發(fā)生改變,8月份基金業(yè)績(jī)顯示8月份成長(zhǎng)風(fēng)格相對(duì)價(jià)值、周期風(fēng)格基金優(yōu)勢(shì)較過(guò)去的幾個(gè)月出現(xiàn)逆轉(zhuǎn)。8月份成長(zhǎng)風(fēng)格基金不再“獨(dú)角戲”,價(jià)值、周期和成長(zhǎng)三類風(fēng)格中均有表現(xiàn)突出的基金。市場(chǎng)風(fēng)格的變化也符合我們8月份基金投資策略的判斷成長(zhǎng)風(fēng)格為主,增配價(jià)值風(fēng)格基金。

在目前震蕩的市場(chǎng)環(huán)境中,改革推進(jìn)力度、穩(wěn)增長(zhǎng)政策、經(jīng)濟(jì)數(shù)據(jù)以及QE退出預(yù)期將成為關(guān)注的焦點(diǎn),四者的預(yù)期差將主導(dǎo)市場(chǎng)走勢(shì),9月份面臨的利好因素和利空因素具存。在基金選擇上,我們采取均衡風(fēng)格配置,成長(zhǎng)價(jià)值風(fēng)格兼顧:

對(duì)于成長(zhǎng)風(fēng)格:成長(zhǎng)風(fēng)格基金中長(zhǎng)期戰(zhàn)略持有,短期若出現(xiàn)調(diào)整則是買入機(jī)會(huì)。借改革紅利,重科技創(chuàng)新,謀經(jīng)濟(jì)轉(zhuǎn)型,符合政策導(dǎo)向和經(jīng)濟(jì)轉(zhuǎn)型的成長(zhǎng)板塊未來(lái)仍具有較大的投資機(jī)會(huì),成長(zhǎng)風(fēng)格基金繼續(xù)中長(zhǎng)期戰(zhàn)略配置,基于未來(lái)成長(zhǎng)板塊業(yè)績(jī)分化加大,重點(diǎn)選取選股能力優(yōu)的基金經(jīng)理管理的基金。但是短期來(lái)看,9月份成長(zhǎng)風(fēng)格基金在資金面不確定的情況下或?qū)⒊霈F(xiàn)階段性調(diào)整,下跌給予重點(diǎn)買入的機(jī)會(huì)。

對(duì)于價(jià)值風(fēng)格:重點(diǎn)選擇追求業(yè)績(jī)確定性而且對(duì)估值要求上限低的基金經(jīng)理。經(jīng)濟(jì)數(shù)據(jù)的持續(xù)好轉(zhuǎn),穩(wěn)增長(zhǎng)政策下一些周期、價(jià)值板塊盈利存在企穩(wěn)或者超預(yù)期的情況,因此,對(duì)于追求業(yè)績(jī)確定性而且對(duì)估值要求上限低的基金經(jīng)理在當(dāng)前的市場(chǎng)環(huán)境中具有一定的優(yōu)勢(shì),其管理的基金可重點(diǎn)配置應(yīng)對(duì)不確定性。

QDII:立足資產(chǎn)配置,核心持有成熟市場(chǎng)QDII。QE的退出對(duì)新興市場(chǎng)產(chǎn)生沖擊,我們重點(diǎn)關(guān)注以歐美成熟市場(chǎng)為主要投資標(biāo)的的QDII基金,例如跟蹤納斯達(dá)克100、標(biāo)普500的指數(shù)型QDII、易方達(dá)標(biāo)普消費(fèi)品、富國(guó)全球頂級(jí)消費(fèi)品等。

債券基金:從債基選擇來(lái)看,9月股市沒(méi)有趨勢(shì)性機(jī)會(huì),債市的風(fēng)險(xiǎn)因素等待釋放,因此可以建議尚未入場(chǎng)的投資者繼續(xù)觀望,如果因資金面趨緊或者宏觀經(jīng)濟(jì)數(shù)據(jù)超預(yù)期改善,一些高配利率債和高等級(jí)信用債的準(zhǔn)債或純債產(chǎn)品,以及選股能力較強(qiáng)的偏債型基金可以作為配置對(duì)象。

貨幣基金: 9月資金面趨緊,投資于貨幣市場(chǎng)工具的短期理財(cái)債基和貨幣型基金投資價(jià)值得以顯現(xiàn),建議選擇歷史業(yè)績(jī)較好的產(chǎn)品。

我們對(duì)積極型、穩(wěn)健型以及保守型三類不同風(fēng)險(xiǎn)承受能力的投資者給予資產(chǎn)配置比例的建議。我們給予這三類投資者在權(quán)益類基金(包含股票、混合型基金以及交易型基金)一個(gè)配置比例區(qū)間,分別為積極型配置區(qū)間60-100%;穩(wěn)健性30-80%,保守型10-40%,權(quán)益類資產(chǎn)均衡配置比例分別為80%、55%和25%。當(dāng)我們判斷市場(chǎng)上漲概率較大時(shí),我們會(huì)在權(quán)益類基金上配置較高的比例,反之則降低比例。

9月份資產(chǎn)配置比例標(biāo)配權(quán)益類基金,權(quán)益類基金以主動(dòng)管理的基金和QDII為主,固定收益類基金以貨幣型基金為主,暫時(shí)不配置債券型基金。

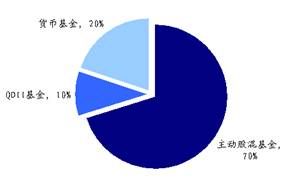

積極型投資者:配置80%的權(quán)益類基金和20%的貨幣型基金,其中權(quán)益類基金中主要以國(guó)內(nèi)主動(dòng)型股票混合型基金(70%)和QDII基金(10%)為主。

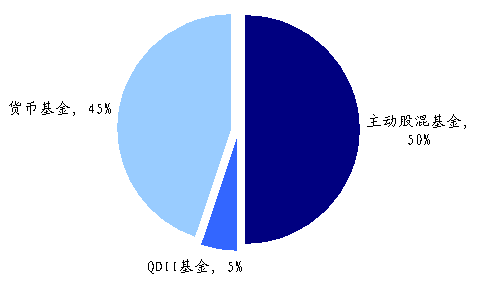

穩(wěn)健型投資者:配置55%的權(quán)益類基金和45%的貨幣市場(chǎng)基金。其中權(quán)益類基金中主要以國(guó)內(nèi)主動(dòng)型股票混合型基金(50%)和QDII基金(5%)為主。

保守型投資者:配置25%的權(quán)益類基金、70%的貨幣市場(chǎng)基金。其中25%的權(quán)益類基金包括20%的主動(dòng)型股票混合型基金和5%的QDII基金。

|

|

||||||

|

4. 重點(diǎn)基金

通過(guò)對(duì)基金歷史表現(xiàn)進(jìn)行分析,并結(jié)合對(duì)未來(lái)市場(chǎng)走勢(shì)的研判,9月份重點(diǎn)基金如下,對(duì)于同一基金公司同一類型基金只選擇一只基金。

2013年9月份重點(diǎn)基金:

股票混合型基金:中歐價(jià)值發(fā)現(xiàn)、上投行業(yè)輪動(dòng)、泰達(dá)紅利先鋒、匯添富價(jià)值精選、國(guó)泰金牛創(chuàng)新、銀河行業(yè)優(yōu)選、農(nóng)銀行業(yè)成長(zhǎng)、交銀成長(zhǎng)、國(guó)聯(lián)安優(yōu)選行業(yè)、景順核心競(jìng)爭(zhēng)力。

貨幣基金:華夏現(xiàn)金、廣發(fā)貨幣。

QDII基金:大成標(biāo)普500、富國(guó)全球消費(fèi)品、國(guó)泰納指100。

| 表1 開放式基金重點(diǎn)組合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來(lái)源:海通證券金融產(chǎn)品研究中心,注:截至2013.8.31 |

相關(guān)專題

看過(guò)本文的人還看過(guò)

- 輕松學(xué)日語(yǔ):日語(yǔ)學(xué)習(xí)

- 學(xué)霸神器:閱讀訓(xùn)練師

- 讓時(shí)間有意義:?jiǎn)卧~鎖屏

- 唯我魅力:maven播放器

- 下一盤兒:純粹國(guó)際象棋

- 實(shí)時(shí)一對(duì)一:點(diǎn)球達(dá)人

- 再不瘋就老了:超絕倫人

- 經(jīng)典:魂斗羅進(jìn)化革命

- 比新聞更多:知乎日?qǐng)?bào)

- 最火的女人社區(qū):媽媽圈

- 安卓小圓點(diǎn):Toucher Pro

- 有追求的吃貨:美食日記

- 找真相:東方快車謀殺案

- 超爽飛車體驗(yàn):玉米飛車

- 原汁原味享受:花式桌球

- 體驗(yàn)殺手感覺(jué):戰(zhàn)術(shù)刺殺

- 李錦記“希望廚師”報(bào)名中

- 2013捐一元愛(ài)心送營(yíng)養(yǎng)

- 傳承的家味兒百?gòu)?qiáng)投票

- 水立方中國(guó)公益平臺(tái)

- 公益廣告設(shè)計(jì)大賽投票

- 參與有獎(jiǎng)?wù){(diào)查贏ipadmini

- 為太陽(yáng)村百名孤兒圓夢(mèng)

- 捐贈(zèng)圖書情暖四川涼山

- 貧困兒童圖書漂流箱項(xiàng)目

- 福特汽車環(huán)保獎(jiǎng)

- 女童權(quán)益保護(hù)全球行動(dòng)

- 奔馳自然保護(hù)項(xiàng)目

- 佳能希望小學(xué)色彩教室

- 卡夫希望廚房

- 婦基會(huì)母親包郵活動(dòng)

- 2013成都車展8月開幕