œûض¸»ط3ؤêشücبAدؤ²كآشq81% °ث³ة¹ة»ùظچهX

½üبؤêپي¹ة»ùq·ùإإذذ

½üبؤêپي¹ة»ùq·ùإإذذ

،،،،×ٍبصةد×Cض¸”µ×î½Kزش2126ücˆَتص£¬¶ّةدز»´خةد×Cض¸”µس|¼°ش“ücخ»„tزھ×·ثفµ½2009ؤê3شآ16بص£¬ش“بصةد×Cض¸”µ×îµحé2108.61üc£¬×î½Kتصسع2153.29üc،£

،،،،،ِ بAدؤ²كآش¾«كxئعégتصزو81.2%îIإـ¹«ؤ¼

،،،،،ِ ض÷„سح¶ظYƒ„فشظï@

،،،،شçˆَس›صك ؟آضابA

،،،،ز»اذسض»طµ½شüc،£×ٍبصةد×Cض¸”µ×î½Kزش2126ücˆَتص£¬¶ّةدز»´خةد×Cض¸”µس|¼°ش“ücخ»„tزھ×·ثفµ½2009ؤê3شآ16بص£¬ش“بصةد×Cض¸”µ×îµحé2108.61üc£¬×î½Kتصسع2153.29üc،£

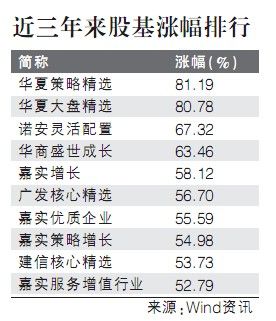

،،،،ك@بؤê¶à£¬»ù½ًتصزوإـعAءثض¸”µ،£شçˆَس›صك½yس‹µؤز»½M”µ“ï@ت¾£¬شع´ثئعég½^´َ²؟·ضض÷„س¹ـہيµؤ¹ةئ±ذح»ù½ًإـعAءثح¬ئعµؤةد×Cض¸”µ£¬شع241ض»ض÷„س¹ـہيµؤئ«¹ةذح»ù½ًضذ£¬إـعAح¬ئعةد×Cض¸”µµؤض÷„س¹ـہيذح¹ة»ùµؤ±بہ¸كك_84.3%،£ئنضذq·ù×î´َµؤéبAدؤ²كآش¾«كx£¬ئنڈح™à†خخ»ƒôضµشِéLآتé81.2%،£

،،،،ëmب»ض÷„سذح»ù½ً³ة؟ƒ²»هe£¬µ«ؤ؟ا°¹«ؤ¼»ù½ً¹ةئ±ذح»ù½ً°lذذبصuت½خ¢£¬»ù½ً¹«ث¾¼ٹ¼ٹزرŒ¢ئنضطücقDدٍ±»„سح¶ظYµؤض¸”µ»ù½ً،£¹«ؤ¼»ù½ًتا·ٌ‘ھ±£³ضض÷„سح¶ظYµؤح¶رذƒ„ف£¬تذˆِص®aةْ¾ق´َ·ضئç،£

،،،،×î¸كتصزو82.244%

،،،،ظYءدï@ت¾£¬2009ؤê3شآ16بصµؤا°ز»‚€½»ز×بص£¬ةد×Cض¸”µتصسع2128.85üc£¬ز²¾حتاصf×ش2009ؤê3شآ16بص£¬ةد×Cض¸”µشع3ؤê¶àµؤ•régضذéءمq·ù،£²»ك^£¬ض÷„سح¶ظY¹ـہيµؤ¹ةئ±ذح»ù½ً…sب،µأءث²»هeµؤتصزو،£

،،،،¸ù“WindظYسچ½yس‹”µ“£¬شعةدتِ…^égƒب£¬142ض»¹ةئ±ذح»ù½ًƒHسذ23ض»»ù½ً³ِ¬Fج“p£¬ئنئ½¾ùتصزوآتé18.56%،£

،،،،ئنضذتصزوآت×î´َµؤبAةجت¢تہ³ةéL£¬تصزوé65.29%£¬ڈV°l؛ثذؤ¾«كx؛ح¼خŒچƒظ|ئَکIخ²ëSئن؛َ£¬ئنتصزو·ض„eé57.82%؛ح55.6%£¬´ثح⽨ذإ؛ثذؤ¾«كx؛ح…Rجي¸»ƒrضµ¾«كxµؤتصزوز²³¬ك^50%،£

،،،،³ءثةدتِ5ض»تصزوآت³¬ك^50%µؤ»ù½ً£¬تصزوآتشع40%µ½50%ض®égµؤ¹²سذ12ض»£¬تصزوآتشع30%µ½40%ض®égµؤسذ15ض»£¬تصزوآتشع20%µ½30%ض®égµؤسذ35ض»£¬تصزوآتشع10%µ½20%µؤسذ34ض»£¬تصزوآتشع10%زشدآµؤ„tسذ18ض»،£

،،،،ءيحâك€سذ23ض»»ù½ً³ِ¬Fج“p،£ئنضذج“p·ù¶ب³¬ك^10%µؤ·ضî~„eéبعح¨„سء¦دبنh(10.03%)،¢ضذà]؛ثذؤ³ةéL(15.84%)،¢¾°يکéL³اذآإd³ةéL(19.97%)؛حŒڑس¯·؛رط؛£شِéL(33.01)،£

،،،،¶ّ99ض»ئ«¹ة»ى؛دذح»ù½ًئ½¾ùتصزو„té20.63%£¬¸كسع¹ةئ±ذح»ù½ًµؤئ½¾ùتصزو،£

،،،،¾كَwپي؟´£¬بAدؤ²كآش،¢بAدؤ´َ±P؛حضZ°²ى`»îإنضأإإأûا°ب£¬ئنتصزوآت·ض„eé81.2%،¢80.79%؛ح67.33%£¬ئنسà96ض»ئ«¹ة»ى؛دذح»ù½ًµؤتصزوآت„tشع60%زشدآ،£

،،،،´ثح⣬q·ùشع50%،«60%تصزوµؤسذ4ض»£¬40%،«50%تصزوµؤسذ10ض»£¬30%،«40%تصزوµؤسذ9ض»£¬20%،«30%تصزوµؤسذ20ض»£¬10%،«20%تصزوµؤسذ29ض»£¬10%زشدآµؤ„tسذ9ض»،£ءيسذ6ض»»ù½ًج“p·ù¶بشع10%زشƒب£¬9ض»»ù½ًج“p·ù¶ب³¬ك^10%£¬ج“p×î´َµؤتابA¸»¸‚ ژء¦£¬µّ·ùé26.67%،£

،،،،ض÷„سك€تا±»„س£؟

،،،،ï@ب»£¬ض÷„س¹ـہيµؤ¹ةئ±ذح»ù½ًشعش“…^égƒبصûَwةدإـعAح¬ئعµؤض¸”µتصزو،£±M¹ـبç´ث£¬شعؤ؟ا°¹ةتذµؤ³ضہmµحأشدآ£¬»ù½ً¹«ث¾بشŒ¢°lص¹·½دٍئ«دٍسع±»„ستصزوµؤض¸”µîگ®aئ·£¬±ببç½ٌؤê¸÷»ù½ً¹«ث¾ةêˆَµؤ»ù½ً®aئ·ؤ¼¼¯ضذ£¬´َ²؟·ضزشض¸”µîگ®aئ·»ٍ¹ج¶¨تصزوîگ®aئ·éض÷£¬ةُضءكBزشض÷„س¹ـہيآ„أûµؤبAدؤ»ù½ً(خ¢²©)£¬شع½ٌؤêةêˆَµؤ8ض»®aئ·ضذ£¬سذ5ض»ETF»ù½ً£¬‚ùب¯»ù½ً،¢ہيط”»ù½ً؛حQDII»ù½ً¸÷1ض»،£

،،،،»ù½ً¹«ث¾تا×ك±»„سك€تاض÷„س£¬کIƒبز²سذ²»ح¬µؤ؟´·¨،£ض§³ضصك؟´µ½£¬½üذ©ؤêپيجط„eتا×î½ü10ؤêپي£¬أہ‡ّض¸”µ®aئ·°lص¹ر¸أح،£،°شع‡ّحâض÷زھسذƒة·Nؤ£ت½£¬ز»·Nتا×ِ½^Œ¦تصزوµؤŒ¦›_®aئ·£¬ءيز»·N„tتاض¸”µ®aئ·£¬ديتـئ½¾ùتصزو،£،±ؤ³»ù½ًبثت؟صf،£

،،،،ض§³ض±»„سح¶ظYµؤ»ù½ًکIبثت؟صJ飬ëSضّظY±¾تذˆِ°lذذµؤ¹ةئ±ش½پيش½¶à£¬»ù½ً½›ہيµؤكx¹ةشâسِ¸ü´َجô‘ً£¬¶ّتذˆِµؤزژ·¶»¯زàŒ¢ك^ب¥¹«ؤ¼»ù½ً½›ہيµؤذإد¢ƒ„ف½µµح£¬¹«ؤ¼»ù½ً‘ھ³ةéجل¹©ح¶ظYصكظY®aإنضأ½ًبع¹¤¾كµؤ¹ـہيبث£¬¶ّبُ»¯َw¬F“ٌ¹ةؤـء¦µؤض÷„سح¶ظY،£

،،،،µ«ضذ‡ّ×Cب¯ح¶ظY»ù½ً…f•¸±•éL·¶سآ؛ê„tصJ飬»ù½ً¹«ث¾ح¨ك^ةîبëرذ¾؟£¬ض÷„سح¶ظYتاؤـ‰ٍ‘ً„ظ»ùœتµؤ£¬جط„eتاضذ‡ّ×÷éز»‚€ذآإdتذˆِ£¬ض÷„سح¶ظYز»¶¨ؤـ‰ٍ‘ً„ظ±»„سح¶ظY،£

،،،،أ÷ذا»ù½ً½›ہيحُپ†‚¥¸üض±رش²»ضMµط±يت¾£¬²»صJح¬±»„سح¶ظYہيص“،£ثûصf£¬،°خز‚ƒ×ِض÷„سح¶ظYµؤ»ù½ً½›ہي£¬دàذإ×ش¼؛ؤـ‰ٍ‘ً„ظتذˆِ،£Œ¦سع±»„سح¶ظYµؤؤاز»ج×ہيص“£¬خزتا²»صJح¬µؤ£¬¶ّازخزسXµأخز‚ƒ×ِ¹«ؤ¼»ù½ً½›ہي£¬²»زھتـ±»„سح¶ظYہيص“µؤس°ي‘،£،±

،،،،،°±»„سح¶ظYصJé‘ً„ظ²»ءثتذˆِµؤ£¬²»زھ°×ظMء¦£¬¼´±متا‘ً„ظءثتذˆِ£¬ز²تازٍéك\ڑâ،£خزسXµأك@تاز»·N·ا³£دûکOµؤ‘B¶ب£¬•×ŒكMب،ذؤتـµ½؛ـ´َس°ي‘£¬¾حدٌŒ¦ز»‚€؛¢×سصfؤم²»ذذ£¬²»زھإ¬ء¦ŒWء•£¬إ¬ء¦ŒWء•ز²²»ذذ،£،±حُپ†‚¥إeہصf،£

،،،،،°Œ¦سع»ù½ً½›ہيپيصf£¬زھسذ×شذإ£¬زھب«ء¦زش¸°×ِ؛أح¶ظY¹¤×÷،£بç¹ûتـµ½±»„سح¶ظYہيص“µؤس°ي‘£¬¶ّŒ¦ثùڈؤتآµؤتآکIسذ½z؛ءµؤ‘رزة»ٍصكتا„س“u£¬خزسXµأ¶àؤêزش؛َ؟د¶¨تاز»‚€ز»تآںo³ةµؤ»ù½ً½›ہي،£،±حُپ†‚¥±يت¾،£

|

|

|

|

- ،¾ذآآ„،؟ يn¸حُçَµ¤ںل‘ظ

- ذ،طگتـرû³ِرفé_ؤ»ت½

- ،¾تض™C،؟ •rةذµؤث‡ذg؛أû

- اéصxظR؟¨ ح¬أûح¬ذصµؤخز‚ƒ

- ،¾ظR؟¨،؟ ×îذآ×£¸£ثحگغبث

- ہثآضئشىد²ذإ×£¸£ شSش¸

- ،¾َwس،؟ ¼{ك_ –ںo¾‰ٹWك\

- ¹آü½â½û»ٍ¹ظڈحشآڑ

- ،¾أہإ®،؟ ص„‘ظگغ؟؟×Vؤذبث

- إ®سردë¸ْ¶¨ؤمسذ°µت¾

- ،¾ˆDâڈ،؟ °×¸»أہإ®؛¢

- ‚€ذشâڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ شآذ½5ا§ةد؛£ةْ»î

- ¾«×س•ïwتاج«ةµج«جىصو

- ،¾سخ‘ٍ،؟ iphoneسخ‘ٍدآفd

- ب‡ّ•r´ْ ‘چإµؤذ،ّB