不支持Flash

|

|

|

|

子專題:二季度基金持股風格變化分析http://www.sina.com.cn 2007年08月04日 21:37 德勝基金研究中心

基金集體持股風格的變化,一向是市場投資主線的重要風向標。在一季報中我們發現基金持股向大盤核心型靠攏的跡象。那么,二季報中基金的持股風格又有哪些變化呢? 想要了解風格類型具體含義的讀者,可以查看上一期的策略專題《2007年二季度基金投資指南》,或查看德勝基金研究中心的相關研究。 風格類型變化:大盤成長顯著增多 我們首先來看基金風格類型的變化。二季度基金風格的變化趨勢是大盤成長型的基金數量增加最快,從上個季度的103只增加到152只(表1)。 大盤成長型風格快速增加有兩個原因,一是基金積極的持倉調整,重點增倉的銀行、地產等行業中有很多個股屬于大盤成長型;二是反映出價格上漲帶來的估值水平提升。在二季度,股票市場整體風格發生變化,由于估值水平較高,整體風格傾向成長型(上證指數的高市盈率證明了這一點)。基金的持股風格由核心向成長轉變,反映了這一趨勢。 這在重倉股組合估值水平中反映得更為明顯。表2的數據顯示,在每種風格類型中的基金,組合估值水平都有不同程度的上升。從組合當前的市盈率來看,估值水平依次是: 中盤成長>大盤玻璃>大盤成長>中盤核心>大盤核心>大盤價值>中盤玻璃>中盤價值 從組合2007年動態市盈率來看,估值水平依次是: 中盤成長>大盤玻璃>大盤成長>中盤玻璃>中盤價值>大盤價值>大盤核心>中盤核心 從動態估值變化的角度看,估值高低的順序變化不是很大,動態估值水平均較大幅度低于當前估值水平。但有兩種類型的風格值得注意:大盤核心和中盤核心型的動態估值水平下降最快。大盤核心型的平均組合預測市盈率由當前的49.76倍下降至33.24倍;中盤核心型平均組合預測市盈率由當前的62.59倍下降至32.94倍。也就是說,這兩種風格的預期業績增長幅度最高。因此,雖然二季度的基金風格中這兩類基金數量大幅減少,但卻是值得我們重點關注的。這也與我們前述的策略分析一致。 從08、09年的預測市盈率來看,大體反映出同樣的趨勢。 對于具體基金的風格分析,我們在《尋找藍籌基金》主題策略中已經作了詳細的分析,因此在此不再深入。 表1:2季度基金風格類型變化

數據來源:德勝基金研究中心(www.dsfunds.com) 表2:基金重倉股組合的估值特征變化

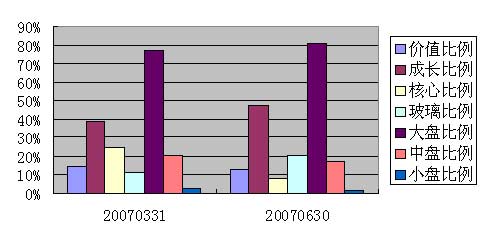

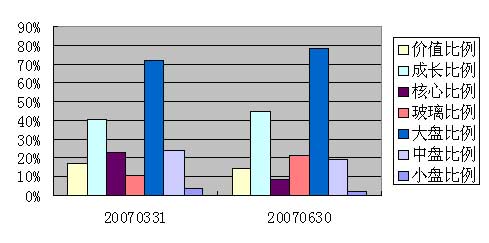

數據來源:德勝基金研究中心(www.dsfunds.com) 風格資產配置:核心向成長轉換 我們再來看看基金具體風格資產配置比例的變化情況。這是對風格類型轉換進一步的分析。 從圖1~圖3可見,在風格資產配置上,股票型、偏股混合型、配置混合型基金總體上體現出同樣的趨勢,成長股配置比例大幅提高,而核心類資產的配置比重下降明顯。玻璃型股票的配置比重相比一季度有較大幅度增加,這和一季度的變化趨勢是相反的。 在規模資產配置上,三類基金都提高了大盤股配置比重,降低了中盤股配置比重;小盤股配置比重一直較低。 圖1:股票型基金風格比例配置概覽

數據為簡單平均 數據來源:德勝基金研究中心(www.dsfunds.com) 圖2:偏股混合型基金風格比例配置概覽

數據為簡單平均 數據來源:德勝基金研究中心(www.dsfunds.com) 圖3:配置混合型基金風格比例配置概覽

數據為簡單平均 數據來源:德勝基金研究中心(www.dsfunds.com) 行業配置:增持地產,減持金屬 為什么基金風格由核心向成長轉換,我們可以從基金行業配置的變化中看到端倪。從圖4清晰可見,2季度基金重點增持行業依次為:房地產、機械、設備、儀表、采掘、建筑和石化行業;減持最多的依次是金屬非金屬、信息技術、食品飲料、批發零售、電力等公用事業。 增持最多的地產業大多為成長類型股票,而減持較多的金屬、電力公用事業等則大多為價值股或核心股;這成為基金總體風格由核心轉向成長的原因之一。 圖4:基金匯總行業配置變化情況

數據來源:德勝基金研究中心(www.dsfunds.com)

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||