|

|

|

|

封閉式基金創新發展新思路:結構分級http://www.sina.com.cn 2007年06月08日 05:36 中國證券報

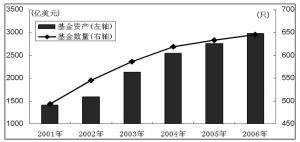

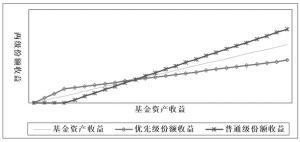

產品開發部 中國封閉式基金的規范化發展始于1998年。截至2002年9月,國內已募集成立并掛牌上市的封閉式基金達54只,籌資總額超過800億元。但從2001年開始,封閉式基金就持續遭受折價的困擾,在2005年折價達到高峰時,許多基金折價率超過40%。伴隨著封閉式基金折價的不斷深化,市場對“封轉開”的呼聲也日益高漲,在2006年中期基金興業開啟了“封轉開”閘門之后,截至目前已有14只封閉式基金轉化為開放式,整個封閉式基金市場參與交易的基金也逐步萎縮到如今的不足40只,“封轉開”似乎成了中國封閉式基金的宿命。最近,監管層力促業界研究開發創新型封閉式基金,如何發展新型封閉式基金成為業內焦點話題。在此,我們借鑒美國封閉式基金的發展經驗,結合中國目前的市場狀況,提出一個創新構想,即利用結構化分級,設計出一種風險收益特征完全不同于現有封閉式及開放式基金的新型封閉式運作模式。 美國封閉式基金 緣何長盛不衰 在境外市場,即使是在開放式基金大行其道的今天,封閉式基金始終保持著旺盛的生命力。在美國,封閉式基金無論在數量上還是在管理資產規模上都一直保持穩步上升的態勢。截至2006年底,封閉式基金的數量約為650只,基金資產規模接近3000億美元(參見圖1)。相比較而言,開放式基金的資產規模則從2000年開始自高點逐步下降,在2002年和2003年中幾乎沒有凈申購,直到2004年,主要得益于資產的正回報,開放式基金的總體規模才重新回到2000年的水平。 那么,為什么美國的封閉式基金可以保持這種良好的發展態勢呢? 封閉式基金所具有的固有優勢是其存在和進一步發展的基礎。這其中包括:(1)相對于開放式基金,封閉式基金可連續交易的特點使持有人可以把握交易時機,及時捕捉價格變動帶來的機會;從該意義上講,封閉式基金是交易型產品,適于頻繁操作,而開放式基金是非交易型產品,適于長期持有。(2)無申購贖回之擾,資產規模固定,有利于實施最優的投資策略。相對于開放式基金,封閉式基金的最大優勢在于資產規模保持基本穩定,使得基金管理人無需過多考慮基金持有人的交易行為,可制定并貫徹長期投資策略,最大限度地運用基金資產,提高基金資產的投資效率。同時,基金還可充分參與投資流動性較低但潛在收益較大的投資工具,從而開發出開放式基金不可復制的特色產品。(3)杠桿操作優勢,封閉式基金可以通過融資借貸來做杠桿化投資操作,這一優勢也是開放式基金所不可比擬的。采用這種策略的基金,大多引入了結構化分級的產品模式,進而衍生出形式多樣、能滿足特定投資者風險收益偏好的基金產品。 廣義的結構化分級金融產品,是指運用現代金融工程技術,對具備特定條件的金融工具的風險收益等要素進行結構化設計、分割與組合,改善風險分布和相應的收益配比狀況,降低融資和投資成本,從而創造出的新型金融產品。結構化產品對原有金融產品的風險收益特征進行了優化處理,不同級別的產品可以更充分滿足具有不同風險偏好、稅收待遇、年齡結構和財務狀況等特征的投資者的需要。同時,結構化設計還可能降低交易成本,提高原有金融產品的附加價值。如今在國內市場已較為普及的資產證券化產品(ABS)就是一種典型的結構化分級產品,其模式就是把基礎資產產生的現金流依照設定的優先次序分配給不同的級別,從而創造出風險收益特征完全不同于基礎資產的多信用等級的固定收益類產品。資產證券化產品往往劃分多個等級;例如,美國復雜的住房按揭證券化產品(MBS)往往有超過5個以上的分級。 美國封閉式基金的興旺發展很大程度上得益于這種對資產分級設計技術的運用。通過對基金份額進行收益風險的重構,將基金份額分成具有不同風險收益特征的基金份額等級,從而滿足投資者更為細化的偏好和需求。在美國封閉式基金中,免稅市政債券封閉式基金和封閉式的房地產基金是主流的結構化分級基金產品,這兩類產品設計中最重要的部分就是優先級份額的引入,即借用股票中優先股和普通股的概念,同時發行優先份額(Preferred Shares)和普通份額(Common Shares)。優先份額可以獲得優先于普通份額的收益分配,適用于低風險偏好的投資者,而且,由于其具有類似固定收益的特征而一般不上市交易。普通份額可以獲得基金利用優先份額所募資金進行杠桿化操作帶來的超額收益,這種高風險高收益的特點也使其成為較一般的封閉式基金更適于頻繁操作的上市交易型品種,適合于較為進取的投資者。優先份額的優先收益,對于普通份額而言相當于融資放大的借貸成本。 根據美國封閉式基金協會(CEFA)的統計,目前美國超過2/3的封閉式基金使用了融資放大進行運作,而這些基金采用的融資方式大多是發行優先股。這是結構化分級產品在公募基金中最為成功的應用,也是基金細分市場需求的成功范例,為國內基金業設計結構化封閉式基金提供了有益借鑒。 結構化分級基金的中國式創新 借鑒國外經驗,結合國內市場的特點,我們可以設計出一種新型的分級封閉式基金運作模式。我們相信這種創新模式符合基金市場的發展潮流,能更好地滿足投資者日益復雜的投資理財需求,同時能夠解決封閉式基金目前由于高折價而帶來的發展困境,為封閉式基金市場的創新發展做出有益的嘗試。 基本構架。結構化分級基金的主要思路是:基金由兩級份額組成,一為優先級份額,一為普通級份額。兩級份額分別募集和計價,但資產合并運作,在法律主體上是同一基金。兩級基金的根本區別在于收益分配權的差異,優先級份額享有優先分配權,同時,基金收益分配滿足優先級份額收益分配后的大部分將分配給普通級份額。為盡力保持優先級份額穩定的收益分配,強化其低風險、低收益的產品特征,分級基金可以為優先級份額提供多種收益分配及本金保護機制。支付給優先份額的優先收益分配,對于普通份額而言相當于借貸成本,因此在制定優先份額的收益率時,基金管理人需要參考未來市場中短期利率水平的變動趨勢,并結合兩類投資者的需求來制定。 市場細分和產品細分。在投資者日趨成熟和金融產品日趨多樣的今天,市場細分和產品細分成為基金產品設計的重要課題。如何針對不同的投資理財需求設計不同的基金產品,并把合適的產品提供給適合的投資者,是基金業面臨的一個巨大挑戰。分級基金即是市場細分和產品細分的一個有益的實踐,優先級份額和普通級份額各自呈現出鮮明的特征和明確的客戶群體定位,在應用效果上可以說是一箭雙雕。 在分級基金中,一只普通封閉式基金被分解成了兩個風格迥異的基金產品,兩級基金將呈現出與原有普通封閉式基金完全不同的風險收益特征。優先級份額的收益現金流將呈現相對穩定、持續的特點,其風險收益特征與低等級債券相似。普通級份額則通過對優先級份額基準收益優先分配權的讓渡,獲取較高比例的超額收益分配權,提高其市場的投資參與度,從而更多地分享基金收益增長帶來的超額收益的機會。可見分級基金在同時為穩健和進取兩類投資者提供資產匹配的機會的同時,實現了封閉式基金市場價值的絕對增值。 優先級份額的目標投資者是風險收益偏好較低的投資者。這類投資者希望獲得低風險的穩健回報,但又不滿意于目前較低的穩定回報率。他們希望能在基金業績表現一般時通過避險機制獲得穩定回報,在基金業績表現突出時分享超額收益。與市場上已有的低風險穩定收益產品相比,優先級份額的優先收益分配權和超額收益共享原則在幫助該類投資者獲得低風險穩定收益的同時,還為其提供了一定的獲得超額收益的機會。 普通級份額的目標投資者是那些期望通過融資增加其投資資本額,進而獲得超額收益,有較高風險收益偏好的投資者。這類投資者風險承受能力較強,愿意承擔一定風險或支付一定代價以獲取較高收益。然而,由于受到個人融資渠道的限制,這種投資需求很難在現實中得到滿足。普通級份額非常方便有效地為其解決了這個問題,尤其在牛市中可成為這類進取型投資者的良好投資工具。 份額流通與改善折價。國內現有的封閉式基金并沒有利用其固有的優勢與開放式基金區別開來。在產品設計上,不僅封閉式基金的目標投資者定位不明確,而且相對于開放式基金,也未利用其優勢從各方面加以區分,產品之間替代性高,使得封閉式基金的市場處境不斷惡化,折價交易成為封閉式基金持續發展的一個巨大障礙。分級基金創造出兩類風格迥異的嶄新的基金產品,其獨特的產品特征是現有的開放式基金無法實現的。這種市場細分和投資者群體的主動選擇,可達到吸引客戶和抑制折價的雙重目的。 針對不同投資者群體的交易偏好,分級基金可以嘗試為兩級基金份額提供不同的流動性安排,普通級份額如常規封閉式基金一樣安排在交易所上市交易,以滿足風險偏好型投資者的交易需求及其流動性偏好;優先級份額則可以通過場外的其他方式,來為此類具有低流動性需求的投資者提供進入或退出的安排。 由于優先級份額具有類似低等級債券的風險收益特征,非常契合偏愛低風險的銀行儲蓄類和債券投資類客戶,這類投資者的投資習慣是對產品的流動性不敏感,因此管理人可以為優先級份額提供相對低流動性的交易方式,如間隔期較長的定期開放。而普通級份額的持有人是對市場流動性敏感的投資者,對交易的流動性要求很高,適合在交易所進行交易。 普通級份額上市交易,是否也會像目前的封閉式基金一樣出現高折價?如果出現高折價交易,不僅基金發行將遭遇巨大挑戰,此類模式也難以被后續基金所復制。投資分析與市場調研表明:在目前的牛市環境中,普通級份額上市后的交易折價可得到極大的抑制,并極有可能出現溢價交易。從直觀上講,溢價來自于其資金放大效應。但溢價也有其充分的理論根據。通過分析結構化收益分配機制,我們可以發現,在分級結構下,普通級份額包含一個看漲期權(call option),其對應標的為在支付完優先份額的優先收益額后的基金剩余收益,這將有利于抑制交易折價率。因為每份普通級份額的收益是一份普通封閉式基金份額與一份看漲期權的合成。由于這種內含期權特征,使得普通級份額的交易價格包含兩部分:普通封閉式基金交易價格和期權交易價格。可見,期權價值的存在將有效降低普通級份額的折價率,當預期證券市場趨勢樂觀時,期權價值上升,在期權價格高于普通封閉式基金折價率時,普通級份額二級市場價格表現為相對于基金凈值溢價交易。 分紅機制與改善折價。雖然封閉式基金折價是困擾這類產品發展的一個普遍問題,但許多美國資產管理公司管理的封閉式基金處于長期溢價的交易狀態。除結構化分級外,有助于消除折價并推動美國封閉式基金市場發展的另一動力來自合理的分紅管理策略。以封閉式基金管理最具代表性的Nuveen公司旗下基金為例,截至2007年5月,在其管理的118只封閉式基金中,有62只為溢價交易,56只折價交易,其中46只折價率低于5%,基金總體折價率控制在10%以內。 平穩收益率分紅管理策略(level rate dividend policy)在封閉式基金運作中被廣泛采用。上世紀90年代,部分封閉式基金(如Gabelli封閉式基金)申請獲得了美國證券交易委員會關于基金公司每年對已實現長期資本利得分配不得超過1次的豁免許可,2003年,稅法修訂法案又將合規的紅利收入最高聯邦收入稅率從38.6%降至15%。由此,一種針對封閉式基金的平穩收益分配管理策略逐漸施行,其目標是為基金份額持有人提供可預期的、但非保證的、持續穩定的未來現金流。實踐檢驗表明,維持并加大現金分配有助于穩定或增強基金交易價格與其基金份額凈值的關聯程度,抑制并降低折價率,尤其是在低利率或投資預期回報率較低的環境中,封閉式基金交易價格對是否提供穩定現金分紅這個因素特別敏感,而持續且穩定的現金收益分配策略在滿足市場對投資現金流回報期望方面具有很大的作用。 分紅管理策略可以很好地應用到結構化分級基金產品中。在分級基金中,基金的收益分配將進行平穩化管理,一方面,分級基金將力求為優先級份額提供穩定的、可預期的現金分配,在暫時不能滿足其收益分配的情況下,基金將啟動收益彌補、強制分紅等多種措施,及時對優先級份額的收益進行單獨補償;另一方面,基金將積極進行收益變現,保證基金較高的分配比率,同時,通過收益分配次數的增加,滿足投資者的現金分配訴求,這樣,分級基金通過頻繁的、高比例的分紅管理策略,在為優先級份額持有人提供穩定收益的同時,讓普通級份額持有人及時分享基金資產增值所帶來的收益,從而有效地抑制普通級份額的交易折價。 封閉式基金必將重燃活力 國外經驗表明,封閉式基金有其存在的牢固市場基礎,呈現出不斷創新發展的非凡活力,而產品創新與管理創新則是保持封閉式基金市場長盛不衰的兩大利器。 分級基金的推出將極大地改善目前困擾封閉式基金市場發展的基金產品雷同的問題,一方面,通過市場細分,向不同風險收益偏好的投資者提供特色鮮明的基金產品,投資者各取所需;另一方面,分級基金實施積極的分紅管理策略將極大地改善封閉式基金交易折價。 國內市場上現有的結構化分級產品的普通級份額往往為融資方持有或發起人作為提高產品信用度的抵押資產,面向零售市場的部分都是優先級,而具有普通級特征的、面向中小投資者的產品在市場上無處可尋。將封閉式基金的分級產品開發成面向廣大中小投資者的結構化產品,將是一個具有深遠意義的創新嘗試。另外,封閉式公募基金在信息披露、交易的靈活性方面所具備的普通信托和理財產品所不能比擬的優勢也將使其成為結構化產品主流。 現階段,創新已經成為金融產品設計的主流和必然方向,任何“One size fits all”的設計思路都將被證明是行不通的,任何忽略不同投資者個性化需求的金融產品都注定不具備長久的生命力。借鑒國外經驗,引入結構化分級基金產品,通過目標投資者群體的市場細分與基金產品的精細設計,并結合基金分紅管理策略的實施,將為國內封閉式基金市場的發展提供一條新的可行途徑,進而煥發出封閉式基金市場新的活力。 美國封閉式基金發展概況 基金收益分配結構 不同基金資產收益情形下優先級、普通級份額收益示意圖 基本數據來源:ICI Factbook (www.ici.org) 國外經驗表明,封閉式基金有其存在的牢固市場基礎,呈現出不斷創新發展的非凡活力,而產品創新與管理創新則是保持封閉式基金市場長盛不衰的兩大利器。 分級基金的推出將極大地改善目前困擾封閉式基金市場發展的基金產品雷同的問題,一方面,通過市場細分,向不同風險收益偏好的投資者提供特色鮮明的基金產品,投資者各取所需;另一方面,分級基金實施積極的分紅管理策略將極大地改善封閉式基金交易折價。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

||||||||||||||