中金外匯研究

摘要

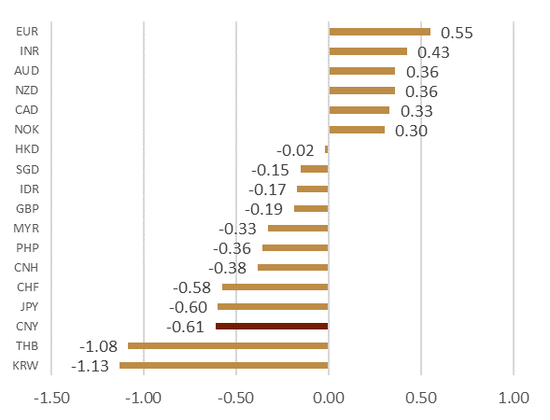

在岸人民幣匯率跌破6.90 8月29日日間,在岸美元/人民幣匯率在開盤后跳空低開突破了6.90關口,此后美元對人民幣匯率站穩了6.90并在6.90-6.9250的區間內運行 (圖表1),這是在岸人民幣匯率自2020年8月以來首次觸及6.90。截止于北京時間8月30日16:00點,自上周五收盤以來,人民幣相較美元貶值約0.61%,在亞洲貨幣中排名中部靠后、同時也弱于所有G10貨幣(圖表2)。

圖表1:8月29日人民幣匯率與美元指數的走勢

資料來源:彭博資訊、中金公司研究部

圖表2:本周以來G10以及亞洲貨幣相較美元變化率(%)

注:截止于北京時間8月30日16:00

資料來源:彭博資訊、中金公司研究部

正文

人民幣匯率短期波動的原因

美元指數的帶動與行情啟動后的慣性 從圖形上看,8月中旬以來人民幣匯率的走弱與美元指數的上行相契合。從8月15日至26日,美元指數上漲了約2.6%,而人民幣對美元雙邊匯率貶值了約1.8%,日內交易的契合度較高。不過,當貶值行情進入第三周后,雖然美元指數并未呈現明顯的繼續上攻的態勢,但人民幣匯率對美元的雙邊匯率卻變得易跌難漲。我們認為,這可能與貿易商等主要的境內市場參與者在行情啟動后的預期變化存在一定的關聯。在行情慣性波動后,境內人民幣匯率與美元指數的關聯程度下降,呈現出了一定的順周期波動特征。(圖表4)。

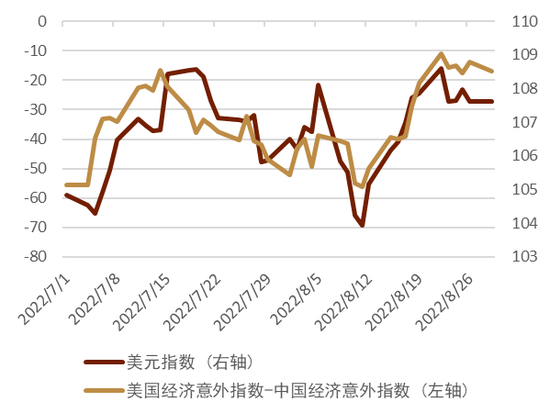

中國經濟修復預期變化的影響 雖然美元指數的變化是帶動人民幣匯率波動的重要因素,但相比以往,當前美元指數的波動并非完全由外生因素決定,而是與中國經濟的修復預期有更緊密的關聯。我們發現美國與中國的花旗經濟意外指數(Citi Economic Surprise Index)之差自今年7月以來走勢與美元指數的關聯性較高(圖表3)。這說明,中國經濟的相對表現正對當前的全球匯率環境產生重要影響。在歐洲面臨能源危機,美國經濟受利率快速上行的負面影響越來越顯著的當下,中國經濟的修復預期的更強意味著全球經濟周期下行的斜率能夠有所緩和,這能夠在一定程度上減緩美元的上行速率,而中國經濟偏弱的時點,外匯市場將體現全球經濟周期共振下行,美元將會受益于其避險屬性而走強。因此,我們認為人民幣匯率乃至美元指數自8月中旬以來的波動與7月份中國經濟修復速率遜于預期有一定關聯。

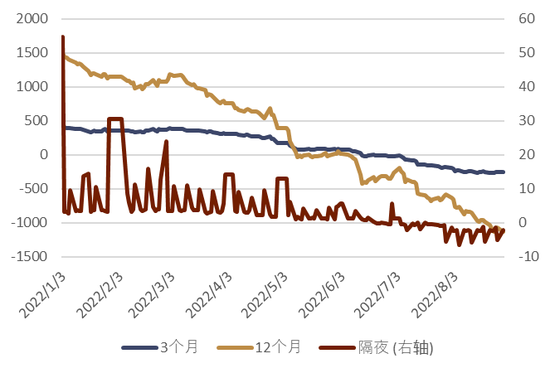

降息并非貶值主因 雖然8月中旬中國調降了MLF與LPR,但我們認為降息并非是人民幣貶值的主要因素。從外匯市場交易的角度看,利差交易主要會體現在掉期之中。我們發現降息前后隔夜、三個月的在岸人民幣掉期點都相對穩定,并未發生明顯波動(圖表5)。因此,降息并沒有顯著改變境內外匯市場的套息收益/成本。而貿易客盤比較關注的1年期掉期雖然仍在擴大貼水,但從過去幾個月的遠期結售匯數據看,我們并沒有看到遠期凈購匯的金額與升貼水有明顯的關系。我們認為,相比利差,匯率預期對客盤結售匯行為的影響可能更大。

圖表3:美國中國經濟意外指數之差與美元指數的走勢

資料來源:彭博資訊、中金公司研究部

圖表4:美元指數技術分析

資料來源:彭博資訊、中金公司研究部

圖表5:在岸人民幣掉期點的走勢

資料來源:彭博資訊、中金公司研究部

市場順周期行為或觸發核心銀行調整中間價報價模型

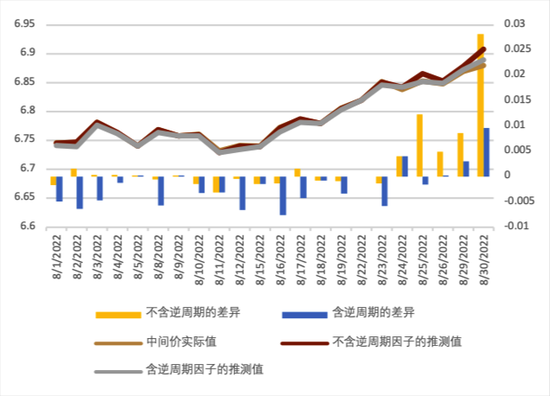

報價行或重新啟用逆周期因子 最近4個交易日,人民幣中間價分別強于市場預測約120、56、96、249個點 (圖表6)。經過我們的計算,這幾個交易日的中間價實際值與我們打開逆周期因子后的模型預測水平更加接近(圖表7)。我們據此判斷,在近期人民幣市場出現一定順周期行為的背景下,可能有部分報價行根據其對市場情況的判斷,主動調整了報價模型。歷史上人民幣中間價報價行曾兩次在人民幣中間價報價中引入逆周期因子,第一次為2017年5月,當時在美元已經見頂回落的背景下,人民幣匯率仍在中間價偏弱方運行,第二次為2018年8月,當時受美元指數走強和中美貿易摩擦等因素的影響,外匯市場出現了一些順周期的行為 (圖表8)。在人民幣對美元雙邊匯率及對一籃子貨幣在短期都呈現較快波動的背景下,逆周期因子的重啟將為穩定匯率產生積極影響。從雙邊匯率的波動看,年初以來人民幣已相較美元貶值約8.5%(圖表9),超過了811匯改以來的年度波動邊界。而CFETS人民幣一籃子指數自7月中旬以來也出現了明顯下行(圖表10),相較年初水平已經有所下行。因此,我們認為如果人民幣對美元雙邊匯率繼續呈現單邊波動的態勢,后續預期會有更多穩定匯率預期和跨境收支的政策出臺。

圖表6:人民幣中間價與市場預測的偏離程度 (點)

資料來源:彭博資訊、中金公司研究部

圖表7:逆周期因子可能已經重啟

資料來源:彭博資訊、中金公司研究部

圖表8:過去逆周期因子的統計

資料來源:彭博資訊、中金公司研究部

圖表9:年初以來美元/人民幣匯率的變化比率 (%)

資料來源:彭博資訊、中金公司研究部

圖表10:年初以來CFETS人民幣一籃子指數的變化比率 (%)

資料來源:彭博資訊、中金公司研究部

匯率預期的變化

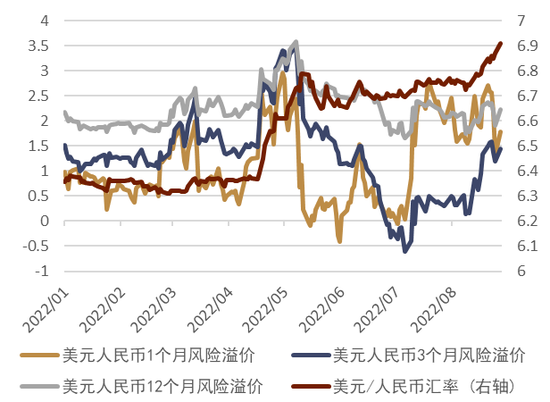

雖然當前即期市場上人民幣匯率呈現易跌難漲的格局,但從期權等衍生品隱含的水平看,市場在6.90的高位并未預期人民幣有更大幅貶值的空間。美元人民幣各期限的風險溢價(隱含波動率-歷史波動率)(圖表11)與風險反轉期權(圖表12)上升程度有限,明顯低于今年4-5月的水平。此外,離岸人民幣與在案人民幣的遠期價差在近期也并未出現大幅抬升(圖表13),即期匯率反而有所收斂,這也顯示交易性資金并未大幅押注人民幣匯率的貶值。

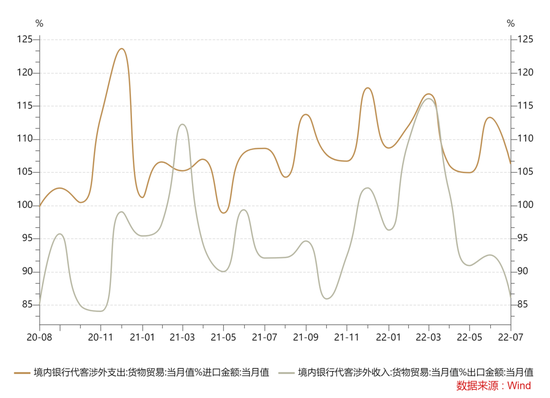

實需方面,結匯率與售匯率在7月表現仍相當平穩(圖表14),但出口收款率處于相對偏低的水平(圖表15)。這可能表明,人民幣匯率走弱的預期可能在一定程度上影響了出口商的回款意愿。我們認為這類資金可能須等待匯率預期穩定后再重新選擇入場結匯。

圖表11:美元人民幣風險溢價并非大幅上行

注:風險溢價=隱含波動率-歷史波動率

資料來源:彭博資訊、中金公司研究部

圖表12:美元人民幣風險反轉期權也相對平穩

資料來源:彭博資訊、中金公司研究部

圖表13:在岸離岸人民幣匯率遠期1個月價差

資料來源:彭博資訊、中金公司研究部

圖表14:結售匯率的走勢

資料來源:彭博資訊、中金公司研究部

圖表15:出口收款率處于相對偏低的水平

資料來源:Wind、中金公司研究部

跨境收支將在中期支撐匯率

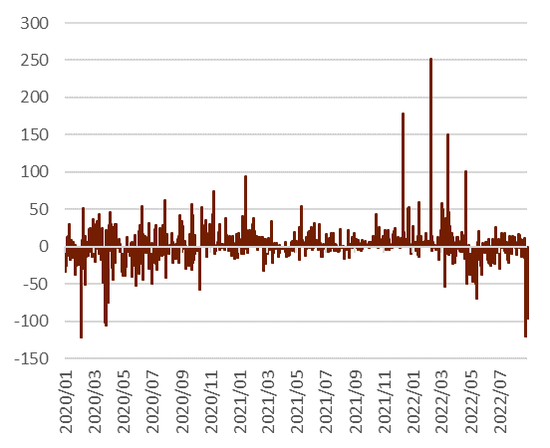

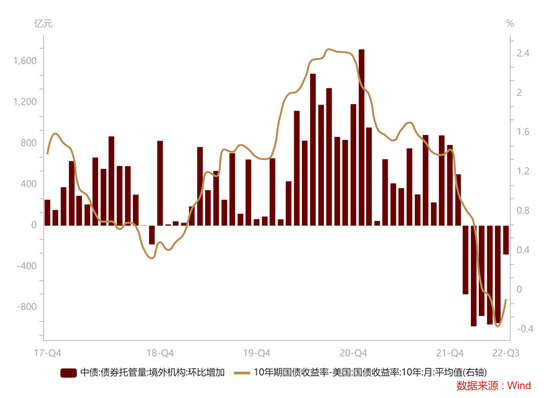

人民幣匯率雖在短期出現了較大波動,但是我們認為中期來看決定人民幣匯率的仍是跨境收支。經常收支方面,我國貿易收支順差仍處于歷史高位。雖然歐美經濟的下行可能會對出口形成一定壓力,但在天然氣等能源的供給尚未完全修復的背景下,我國的貿易份額仍能保持在穩定的高位,助力貿易順差維持在較高水平。而在證券項目收支方面,北向資金雖經歷了一定反復,但是今年以來依然呈現整體凈買入的態勢(圖表16),相信隨著中國經濟修復越來越顯性化,股票收支凈流入態勢將能夠維持。跨境債券方面,中美長期利差與跨境債券投資緊密相關,在今年中美利差倒掛加劇的背景之下,自2月以來境外投資者對中國債券呈現凈賣出的態勢,但是在近期中美息差企穩的背景之下,7月期間境外投資者對中國債券的凈賣出額度大幅減少(圖表17)。此外,國家外匯管理局相關負責人上周表示[1] 8月以來我國外匯市場運行平穩, 8月以來境外投資者總體凈買入我國證券,以此信息來推論,我們認為境外資金或存在8月期間凈買入中國債券的可能性。此外,我國金融機構的外匯各項存款余額約有9500億美元左右(圖表18),此類境內的民間外匯儲備也會在必要時提供足夠的美元流動性,進而給人民幣匯率提供支撐。

總體來看,跨境收支方面我國整體保持資金凈流入,這在中期會給人民幣匯率帶來企穩的力量。雖然短期匯率因經濟預期的反復和外部環境的變化出現了階段性的波動,但這也是匯率市場的常態。隨著中國穩經濟政策效果的逐步體現,我們相信人民幣匯率或將逆轉跌勢。

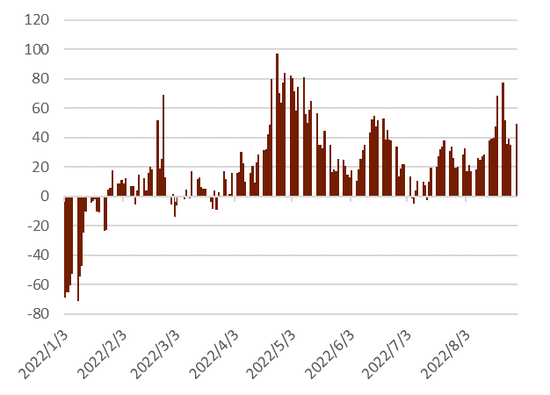

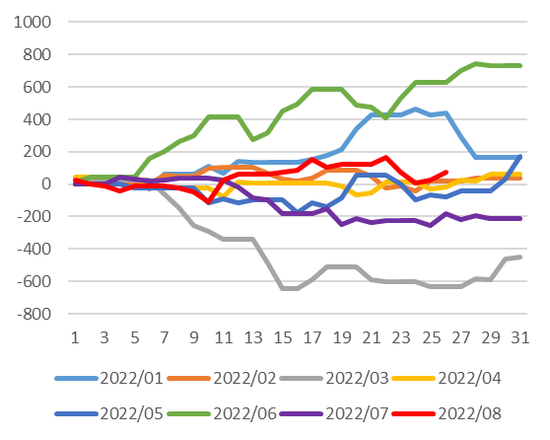

圖表16:月初以來北向資金的累計凈買入 (億元)

資料來源:同花順資訊、中金公司研究部

圖表17:中美息差與境外投資者對我國債券的環比變化

資料來源:Wind、中金公司研究部

圖表18:境內外匯存款仍然充裕

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)