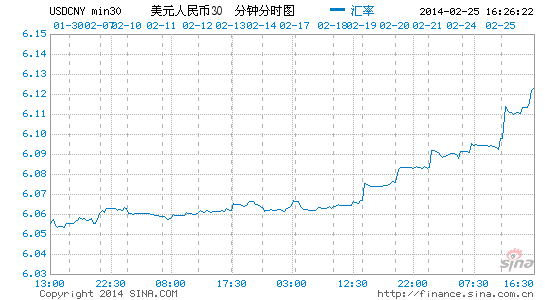

人民幣兌美元延續跌勢 創年內新低

新浪財經訊 2月25日人民幣兌美元即期午盤延續跌勢,在盤初創年內新低6.1250元之后,跌幅略有收窄,午后人民幣即期加速貶值,突破了早盤高點,創下2013年8月以來的新高。

人民幣即期匯率創年內最大單日跌幅

人民幣即期匯率創年內最大單日跌幅人民幣兌美元中間價過去五天以來累計下跌136個點,即期上周累計已下跌0.4%,今年初至今人民幣累計貶值0.73%。

海外無本金交割遠期外匯市場上,美元兌人民幣一年期產品報6.1421/55,周一尾盤為6.1350。香港的離岸美元/人民幣即期報6.1063/93,上一交易日尾盤報6.0949。

中國央行[微博]或已入市干預

華爾街日報(WSJ)援引一中資銀行駐上海交易員稱,中國央行正在干預匯市,而且會繼續引導人民幣走低,直至境內投資者轉變對人民幣的看法。

交易人士稱,大行購匯是造成早盤逆中間價下挫的主要因素。他們表示,早盤初段受至少一家大行購匯影響快速走貶,幅度很大,但在這種買盤消失后慢慢回落。

他表示,今天的跌幅出乎市場意料,后市還是需要觀察中間價走向,這更反映政策傾向。匯率出現翻轉并趨勢性貶值的可能性偏小,“市場上如果貶值預期很強,離岸市場會比境內反應更強烈,但目前沒看到這一情況。”

人民幣快速升值預期或發生逆轉

隨著人民幣匯率的連續貶值,人民幣即期匯率自從2012年9月以來罕見的站上了30周均線。人民幣匯率的大幅下跌,讓人想起了年初新型市場國家匯率的集體貶值。今年年初以來,眾多新興經濟體出現了貨幣貶值,人民幣保持一枝獨秀,成為唯一一個沒有發生貨幣貶值新型市場國家。

中國是否也會經歷其他新興市場國家那樣的貨幣波動呢?專家認為中國目前的經常貿易項目仍然維持順差,不會像其他新興市場國家那樣出現匯率的劇烈波動。但是人民幣快速升值預期可能也將發生變化。

業內人士表示,2013年中國GDP增速創下自1999年以來最低點,這跟政府的宏觀調控緊密相關,目前中國經濟高速增長后留下的結構性困境正逐漸顯現出來,如鋼鐵嚴重產能過剩、政府債務增加、經濟增速降低、人力成本大幅提高、制造業缺乏核心競爭力等因素都將影響經濟增速和人民幣匯率走勢。

KKR全球宏觀與資產配置團隊主管Henry McVey指出:中國必須意識到,它肯定不能再作為全球低成本低附加值產品制造國繼續下去。

瑞銀證券(UBS)中國首席經濟學家汪濤在一份報告中寫道:“我們預計,過去一年人民幣升值的影響將在今年顯現出來,限制中國在2014年的出口復蘇力度。有鑒于此,人民幣持續升值的時代可能正接近尾聲。”

對于本輪人民幣貶值的原因,海外主流觀點認為是由信托違約預期,央行有意打壓升值預期,以及資本回流美國等原因導致。

摩根士丹利發布的報告認為人民幣貶值主要由三種原因造成:1、中國希望增加匯率波動,以減少熱錢相關流入。2、中國利用人民幣匯率作為政治工具,中國正在試圖通過讓本幣貶值向美國施壓,以影響美聯儲退出QE計劃的速度。3、中國或許認為人民幣匯率相對于中國基本面而言太高。

高盛就近期人民幣離岸市場上持續下跌的走勢發表了一份研究報告,高盛認為短期內人民幣兌美元可能還會下跌,但是長期看人民幣仍將走高。

目前的匯率變化很可能是因為今年以來,海外市場對中國外匯管制放開的預期達到峰值,央行擔心熱錢過快涌入,所以對人民幣升值趨勢進行了更加積極的干預。而中國經濟運行從來不缺負面消息,此時這些消息將被人們尤為關注。鬼城、地方債務危機、信托危機等等都是做空中國的完美理由。但高盛堅持人民幣長期看多。

花旗集團(Citigroup)分析師指出:人民幣兌美元中間價和即期匯率連續貶值,可能主要反映中國央行增加匯率雙向波動的意圖,為擴大匯率浮動區間做好準備。有消息指出,中國央行可能將把浮動區間從目前的±1%擴大到2%。

中國當前的基本面仍然支持人民幣強勢;只要經常項目維持順差,就會存在經濟方面或國際政治方面的升值壓力。