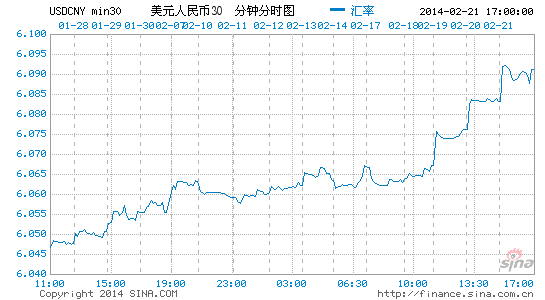

Ė▀╩óĮŌūx╚╦├±Ä┼┤¾Ą°

ĪĪĪĪ╚╦├±Ä┼Į±─ĻęįüĒę╗▐DįŁüĒĪ░╔²╔²▓╗ŽóĪ▒Ą─æBä▌Ż¼│ų└mū▀▄øŻ¼Į±─Ļ└█ėŗĄ°Ę∙Į³0.88%Ż¼ė╚Ųõ╩Ū▒Šų▄▀BĄ°4éĆĮ╗ęū╚šäō╚ź─Ļ12į┬│§ęįüĒą┬Ą═ĪŻ▀@▒│║¾Ą─įŁę“▒Ŗšf╝Ŗ╝ŗŻ¼Ė▀╩ó▒Šų▄╬Õ(2į┬21╚š)░l▓╝Ą─ę╗Ę▌ł¾Ėµ╗“įS─▄┤¾╝ęę╗ą®åó╩ŠŻ¼š¬õø╚ńŽ┬Ż║

ĪĪĪĪ×ķ║╬╚╦├±Ä┼ū▀ä▌│╩¼F╝Š╣ØąįųžÅ═Ż┐

ĪĪĪĪ1. ├┐─Ļ2į┬ū¾ėę╩Ūųąć°▐rÜvą┬─ĻŻ¼ųąć°╚╦├┐ĘĻ┤╦ĢrĢ■╗©┘MöĄ╩«ā|├└į¬▀Mąą║Ż═Ō┬├ė╬║═Ž¹┘MĪŻ

ĪĪĪĪ2. 2į┬▀Ć╩Ū▓╗╔┘ųąć°Ą─┐ńć°╣½╦Šžö─ĻĮY╩°Ž“─Ėć°ģR╗ž├└į¬Ą─Ģr║“Ż¼┤╦Ģrę▓Ģ■╝ė┤¾ī”├└į¬/╚╦├±Ä┼Ą─┘I▒PĪŻ

ĪĪĪĪ3. ę“┤║╣Ø╝┘Ų┌ę“╦žŻ¼╔·«a│÷¼F£pŠÅŻ¼ī¦ų┬ųąć°«öŲ┌PMI╝░Ųõ╦¹ę╗ą®ĮøØ·ųĖś╦┐╔─▄ū▀Ž┬╗¼(└¹┐š╚╦├±Ä┼)ĪŻ

ĪĪĪĪ4. ╩ął÷├┐─ĻČ╝Ģ■į┌1į┬Ę▌ū¾ėęĮ©┴ó┤¾┴┐ū÷┐š├└į¬/╚╦├±Ä┼Ą─Ņ^┤ńŻ¼▀@╩Ūųąć°čļąą[╬ó▓®]╦∙▓╗įĖęŖĄĮĄ─ĪŻĮ±─ĻŻ¼ī”═ŌģRųŲČ╚Ė─Ė’Ą─ŅAŲ┌(Ė³╝ėķ_Ę┼)▀_ĄĮĘÕųĄŻ¼čļąąō·ą─¤ßÕXĄ─ė┐╚ļŻ¼╦∙ęįī”╚╦├±Ä┼╔²ųĄ┌ģä▌▀Mąą┴╦Ė³╝ėĘeśOĄ─Ė╔ŅAĪŻ

ĪĪĪĪ5. į┌ĮøØ·ųĖś╦ū▀▄ø╝░╩ął÷ārĖ±ąą×ķų«ķgĄ─Į╗╗źė░Ēæų«Ž┬Ż¼╚╦├±Ä┼┘HųĄ│╔×ķūį╬ęīŹ¼FĄ─ŅAčįĪŻųąć°Å─üĒ▓╗╚▒žō├µŽ¹ŽóŻ¼Ą½┤╦Ģr▀@ą®Ž¹Žóīó▒╗╚╦éāė╚×ķĻPūóĪŻ╣Ē│ŪĪóĄžĘĮé∙äš╬ŻÖCĪóą┼═ą╬ŻÖCĄ╚Ą╚Č╝╩Ūū÷┐šųąć°Ą─═Ļ├└└Ēė╔ĪŻ

ĪĪĪĪ╚╦├±Ä┼╝┤Ų┌ģR┬╩║╬Ģr─µ▐DŻ┐.ĪŻ.Ģ■Ė∙▒Š─µ▐Då߯┐

ĪĪĪĪ1. ┘Y╔ŅĄ─NDF(¤o▒ŠĮĮ╗ĖŅ▀hŲ┌═ŌģRĮ╗ęū)╝░ļx░Č╚╦├±Ä┼═µ╝ęų¬Ą└▀@Ųõųą╩Ūį§├┤╗ž╩┬...ųąć°čļąąĄ─╩ųČ╬Š═╩Ūę╗░Ńį┌╩ął÷┐┤ČÓ╗“┐┤ŲĮ├└į¬ĢrĘ┼╚╬╚╦├±Ä┼╔²ųĄŻ¼▒╚╚ń2012─Ļ9į┬ų┴2013─Ļ3į┬Ų┌ķgŠ═╩Ū║▄║├Ą─└²ūėĪŻ

ĪĪĪĪ2. «ö╩ął÷ō·ą─ųąć°Ą─žō├µŽ¹ŽóĢ■įņ│╔╚╦├±Ä┼┘HųĄĢrę╗┼·═Ō┘YĢ■▒╗ćś┼▄ĪŻĖ³ČÓą┼═ą«aŲĘīóį┌ĮėŽ┬üĒÄūéĆį┬ųąĄĮŲ┌(╚ŃyĘQĮ±─ĻČ■╝ŠČ╚║═╚²╝ŠČ╚╩Ūą┼═ąŽ┬ę╗▓©ĄĮŲ┌Ą─Ė▀ĘÕ)Ż¼▓╗▀^╬ęéāŽļšf║├æ“ĄĮĢr▓┼Ģ■╔Žč▌ĪŻ

ĪĪĪĪ3. ╚ń╣¹ųąć°ą┼═ą«aŲĘ┤¾├µĘe▀`╝sŻ¼Ģ■ī¦ų┬ųąć°Į╚┌ŽĄĮy▒└Øóå߯┐╚ń╣¹─Ńė├▀^ųąć°Ą─╗ź┬ōŠWĮ╚┌«aŲĘ▒╚╚ńĪ░ėÓŅ~īÜĪ▒Ą╚Ż¼─ŃŠ═Ģ■ūóęŌĄĮ▀@ą®«aŲĘ╩Ūī”é„ĮyŃyąąśIĄ─ÅžĄūŅŹĖ▓ĪŻ╬ęéā┐┤ĄĮ┴╦▀@ą®ūā╗»Ż¼░³└©╗ź┬ōŠWĮ╚┌«aŲĘį┌ā╚Ą─ė░ūėŃyąąŽĄĮyŲõīŹ╩Ūī”ųąć°┼fĮ╚┌ŽĄĮyĘeśOĄ─ųžĮMĪŻ«ö╚╗Ż¼─Ńį┌Ė─Ė’▀Mąąų«Ģr┐é─▄┬ĀĄĮę╗ą®╚╦ī”┤╦ųĖųĖ³c³cšfą®ÅUįÆĪŻ

ĪĪĪĪ4. ųąć°ĮøØ·į┌Č╔▀^┴╦2~3į┬╔§ų┴│ų└mĄĮ6į┬Ą─ļyĻPų«║¾Ż¼ųąć°Ą─ģR┬╩╝░└¹┬╩Ą─▓©äėąį┐╔─▄śO┤¾Ą─į÷╝ėŻ¼ūŅĮ³Ą─ę╗─╗▀Ćų╗╩Ūą“Ū·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ╩ųÖCūāå╬Ę┤Ż║camera360

- ėHūė╗źäėū└├µŻ║ā║═»ū└├µ

- ┤“Ūķ┴RŪ╬Ė³ĘĮ▒ŃŻ║├└▓╗├└

- ū÷Ņ}ųvĮŌę╗▓ĮĄĮ╬╗Ż║╠ßĘų

- ╠}└“┤¾╩Õų«æŻ║╣ØūÓ┤¾ÕN

- ┐ß╦¼æČĘŻ║╠╣┐╦“T╩┐2

- æęę╔ĮŌųiŻ║░Ą╝t╔½Ą─ĻÄė░

- ąĪė╬æ“ę²│÷┤¾ųŪ╗█Ż║▐DęŲ

- įŁäō├└╝ūĮ╠│╠Ż║├└╝ūLOVE

- ┬├ąą╣ź┬į╔±Ų„Ż║Žsė╬ėø

- ┤╔±╠¶æ▓╗╝┼─»Ż║▀_┤

- ▓╗┬Ā▓╗│▒Ż║┬ä╠½Ä¤ą┬┬ä

- ųŪ╔╠äé▒╗šźĖ╔Ż║┘v─ąų«┬Ę

- į£ųCė──¼Ż║»é┐±Ą─ę░±R

- ╗¶▒╚╠ž╚╦Ż║ųą═┴═§š▀

- Š┐Š╣─Ń─▄┼▄ČÓ▀hŻ║║┌░ū┼▄

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©