新浪財經訊 12月23日,由國家金融與發展實驗室聯合第一創業證券股份有限公司主辦,第一創業債券研究院承辦的“2017中國債券論壇”今日在中國北京大飯店舉行,新浪財經全程直播本次活動。

中國人民銀行金融研究所所長紀敏

中國人民銀行金融研究所所長紀敏中國人民銀行金融研究所所長紀敏參會并發表演講。

紀敏:大家上午好!簡單談一談利率和杠桿兩者之間的關系。

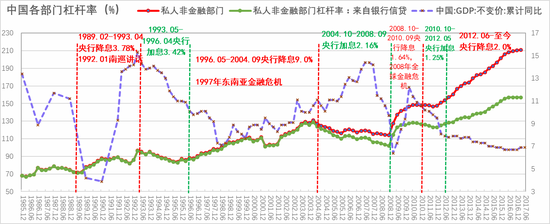

債券市場去年三季度以來一個變化,各個期限、各種利率有明顯上行。但另一方面,從2017年以來情況來看,杠桿率在轉好。無論是整個部門杠桿率的上升速度的放緩,還是非金融部門杠桿率略有下降。整個宏觀杠桿率上升速度在明顯放緩,金融部門杠桿率下降的更加明顯,很多指標可以反映出這一點。這兩個變化大體上是同步發生的,這就使得對一些理論上的東西覺得有點詫異。從杠桿率來講,是債務和GDP,應該利率低,分子名義債務可以減少,分母GDP可以增加,因為刺激投資、刺激消費,GDP應該增加。通常應該是利率下降時,杠桿率降低;相反,利率上升時,杠桿率上升。但去年以來出現的變化似乎相反,利率上升,包括貸款利率也有一定程度上升,但杠桿率要么是上升速度放緩了,要么出現了下降。

其實不僅僅發生在這一輪,從1989年到現在,往往在貨幣政策寬松、降息時,杠桿率是上升的,貨幣政策緊縮時、加息時,杠桿率反而下降。這種現象不僅是在這一次出現,在之前也有這么一個大體的規律,從1989年到現在, 有四次降息、四次加息,這一次雖然沒有調整存貸款利率,但調整了公開市場操作利率等利率,也算是一次加息。四次降息、四次加息都是這么一個特點,即降息時杠桿率上升,加息時杠桿率下降。

既然是這樣的話,可能會有一個思考,問題出在哪里。為什么和剛才所說理論上想當然的變化不太一樣,這個問題就出在資產收益率跟利率的關系上。即在降息時,資產收益率比利率降得還要快,由此就會出現杠桿率上升情況。換言之,降息能否降杠桿,其實是取決于實體經濟資產收益率和利率之間變化的動態對比關系。從最近這一輪變化看,2009-2016:一般貸款加權平均利率由7.97%持續下降到5.44%,年均降幅6.64%;同期單位資本GDP所需的資本投入量由3.5上升到6.7,即以資本產出比衡量的投資回報率年均8年下降近1倍,年均下降11.25%。這種情況肯定就是杠桿率上升,不是說降息沒有用,但資產收益率掉得更快,所以就出了問題。

2017年這一次為什么有變化呢?這一次的變化有一個特點,即所謂PPI相對于工業增加值的彈性明顯增大。換句話說,這次工業增速,包括整個GDP實際增速的變化非常有限,6.7%、6.8%,幾乎沒什么變化。但是名義GDP的變化或PPI的變化——價格的變化,非常顯著。去年大概名義GDP增速在9%多一點,今年估計能達到13%左右,中間差3個多百分點。

這給我們一個很重要的啟示,如何才能降杠桿?以往降杠桿時,總是從需求側角度出發,擴大需求,怎么把GDP做大。但是往往GDP增加了,通過積極的財政政策也好,通過寬松的貨幣政策也好,從擴大需求角度去做,方向沒有問題,但問題是為了擴大需求所增加的債務,往往比GDP本身的擴大還要快,結果就容易陷入債務擴張——GDP擴大——產能擴張——產能利用率下降——價格下跌——資產收益率下降的不良循環。最后往往事與愿違,利率下來了,杠桿率和過得產能上去了,看起來效果并不好。

這次的變化讓我們看到其實更多是從供給側降杠桿,去產能、加強環保督察。在實際工業增速幾乎沒有變化,甚至于略有下降情況下,生產者的價格以及由此帶來GDP名義值的變化非常顯著。結果是企業利潤的顯著改善,并且這個上升速度估計快于利率上升速度,最終是既去了產能,又帶來了杠桿率的下降。

進一步看,我國利率是高是低?可以從不同維度進行比較。從最優貸款利率比較,美國是4.5%(聯邦基金利率1.5%+3%的溢價),我國是LPR是4.3%;與投資回報率差不多的新興經濟體來比,我國也低于“金磚國家”。此外,還要考慮通貨膨脹率,考慮匯率變動,看利率是高還是低,可以由很多視角、很多因素,不是簡單拿兩個利率水平相比,就說我們利率是高是低。事實上,從長期看,利率取決于由實體經濟投資回報率決定的所謂均衡利率。

最后小結一下,去年三季度以來利率上升,總體上是良性的,實際上是對投資回報率的還原,是對原先監管套利的還原,對資產定價不合理的還原。在利率上升的同時,由于我們從供給側發力,去產能,加強環保督察等,相應帶來企業效益的好轉,實現了良性的去杠桿。

以上變化啟示我們未來的去杠桿之路,既要關注適度擴大需求,更要從供給側發力,能夠使得企業的效益真正好轉。過去經驗教訓表明,如果主要從需求側降杠桿,就可能帶來債務以及產能更大規模的擴張,導致實體經濟投資回報率的下降。而實體經濟投資回報率的下降,就會加劇資產泡沫、監管套利等問題,最后的結果反而是杠桿率的上升和金融本身亂象叢生。相反,從去年以來的變化可以看到,著眼于從供給側來做去產能等提升企業效益,同時通過適度調整貨幣政策和加強金融監管,使利率回歸到風險和收益對稱的水平,反而能夠取得比較好的效果。

謝謝大家!

進入【新浪財經股吧】討論

責任編輯:牛鵬飛