|

|

銀行理財產品的2種分類(2)http://www.sina.com.cn 2008年03月18日 19:48 《大眾理財顧問》

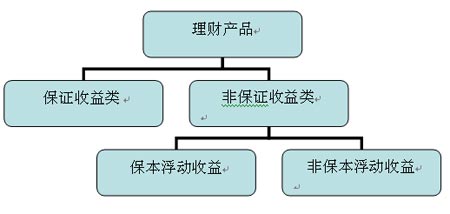

雙幣理財產品 根據貨幣升值預期,將人民幣理財產品和外幣理財產品進行組合創新。 1.投資本金由本外幣兩種貨幣組成,以人民幣理財產品和外幣理財產品的模式運作,到期后分別以原幣種支付本金及收益。 2.以人民幣作為投資本金,將此本金產生的利息兌成外幣以外幣理財模式運作,以外幣返還本外幣理財的整體收益。 3.其他交叉投資模式。 按收益類型分類 銀行理財產品的收益類型,即相應銀行理財產品是否保證或承諾收益,這對產品的風險收益影響很大(見圖2)。

圖2 銀行理財產品分類(按收益類型劃分) 保證收益類 保證收益類理財產品是比較傳統的產品類型,按照收益的保證形式,可細分為以下兩類。 收益率固定 銀行按照約定條件,承諾支付固定收益,銀行承擔由此產生的投資風險。若客戶提前終止和約,則無投資收益;若銀行提前終止和約,收益率按照約定的固定收益計算,但投資者將面臨一定的再投資風險。 收益率遞增 銀行按照約定條件,承諾支付最低收益并承擔相關風險,其他投資收益由銀行和客戶共同承擔。若銀行提前終止和約,客戶只能獲得較低收益,且面臨高于固定收益類產品的再投資風險。 比如,一個一年期的產品,銀行有權半年后提前終止,收益率為6%,而目前市場上普通一年期產品收益率為5%。如果半年后銀行行使提前終止權,而客戶將提前收回的本金重新投資于半年期的產品時,市場上的半年期產品收益率可能只是3.8%了,用單利計算,客戶一年下來投資的收益為6%/2+3.8%/2=4.9%而已,反而低于投資于一個普通一年期產品5%的回報。 2008年2月,北京銀行推出一款名為“心喜2008027”的4個月信托貸款人民幣理財產品,產品到期日或提前終止日將支付投資者5.3%的年化收益率。這是一款典型的信托類保證收益產品。北京銀行把自身給某信托公司的一筆信托貸款打包做成理財計劃賣給投資者,產品設計類似國外的“信用互換”,視該貸款的歸還情況確定投資者的投資收益。 因為有國家開發銀行提供該貸款的本息償還連帶責任擔保,因此貸款風險很低。該款產品的主要風險是由銀行擁有提前終止權而投資者不能提前終止所引起的:假設利率提高,則此項投資的收益反倒可能低于調整后的利息收入;另一種可能是銀行提前終止帶來的再投資風險。 投資者購買了這類產品,就意味著與商業銀行簽訂了一份到期還本付息的理財合同,并以存款的形式將資金交由銀行運營,銀行在固定期限里,將募集資金集中并開展投資活動。由于產品投資于協議存款、商業票據等特定領域,且客戶沒有提前贖回權利,使得產品有封閉操作的便利,有助于提高產品收益。該類產品通常會取得比同期存款高的投資收益,適合對本外幣理財產品不甚了解但希望在本金安全的基礎上獲取保守收益的投資者。

【 新浪財經吧 】

不支持Flash

|

|||||||||