銀行座椅哪兒去了(民生民聲)

曲哲涵

人民視覺

人民視覺對“草根”們不夠重視,已令一些傳統銀行將許多“地盤”拱手送給互聯網金融;在利潤下滑、“收縮戰線”的過程中,一些銀行若仍以降低普通客戶服務質量來“降本增效”,恐怕會失去更多

近來,一些消費者注意到,不少銀行的網點都在“折騰”:有的關門大吉,有的改成自助服務廳,還有的裝修后重新規劃服務區……“改來改去,‘嫌貧愛富’的面孔越發清晰,普通消費者的服務體驗卻不見改善!”一些人這樣說。

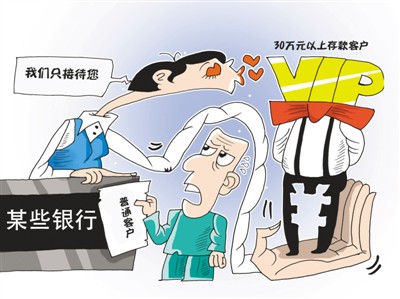

就說柜臺窗口這件事。有的網點為了減少VIP客戶等候時間,一再壓縮普通客戶的窗口數量。或許是老年人不太適應網絡銀行、電子支付這些方式,依然屬意柜面服務,如今每到發退休金的日子,銀發隊伍從門里排到門外。人多地方擠,有的網點干脆將柜臺前面的椅子撤掉。去年暑期,筆者在某銀行眼見著一位拄著拐杖的老奶奶,站在窗口前費勁地架著胳膊填單,伸長了脖子跟里面的柜員講話……

一些銀行“看人下菜碟”的毛病并非今天才有。在個人業務方面,除了柜面窗口分配不均,某些銀行干脆婉拒小客戶,每天只留出一個半小時辦理1000元以下現金業務;更有甚者,規定部分網點只接待存款30萬元以上的客戶……在機構貸款業務上,對大企業爭相服務,對小微企業往往愛答不理。

商業銀行是吸收公眾存款、發放貸款、辦理結算等業務的企業法人,也要算成本效益賬。銀行80%的收益是由20%客戶所創造的,有理由通過“服務分層”,爭取更多優質客戶。特別是近幾年,銀行業績增速下滑,轉型壓力頗大。在這種情況下,為了爭取高端客戶增加投入改進軟硬件、改善服務,都在情理之中,大家可以理解,可如果對VIP們的照料是以擠占、犧牲普通客戶的利益為代價,那就有點說不過去了。

過分拉大客戶之間的服務差距,會加劇普通客戶在獲得服務時的不公平感。改掉“嫌貧愛富”的毛病,要靠銀行自身的覺悟,也需要監管部門細化管理,需要相關簽約單位和機構強化考核,如果銀行對普通客戶的服務太差,不妨另尋合作伙伴。

那家讓客戶站著辦業務的銀行網點,之前本沒有那般擁擠,主要是因為一公里外的另一家網點被裁撤,導致其客流壓力驟增。當下,各大銀行都在撤銷物理網點。遍布城市、數以萬計的網點,曾為銀行帶來了源源不斷的低成本資金,也是大銀行的傳統優勢所在。然而在互聯網金融尤其是移動支付的沖擊下,這些規模龐大的基層物理網點往往成為大銀行的包袱,對低效網點“瘦身”成為不少銀行的選擇。

裁撤網點是大勢所趨,但也要有節奏、講方法。在關掉“實體店”的同時,要善于創新服務方式,提高服務質量。在撤銷物理網點前,不妨對轄區的客戶進行充分的網絡金融和自助服務指導,“店”沒了,服務不能縮水。對保留網點的新增客流也應進行精確的測算,使營業場所條件、服務人員數量能有效承接新的柜面服務需求。目前看,相關機構常常只是算了自己的成本賬,并沒有很好地站在客戶的角度考慮這些問題。

這些年,對“草根”們不夠重視,已經讓一些傳統銀行將許多“地盤”拱手送給互聯網金融。前事不忘,后事之師。如今一些銀行在利潤下滑、“收縮戰線”的過程中,若仍以犧牲普通客戶的利益“降成本、增效益”,侵蝕老百姓的幸福感,恐怕會失去更多。

不知那些重裝新開的銀行網點,是否給客戶安了舒適的座椅?我們拭目以待。

進入【新浪財經股吧】討論

責任編輯:楊暢