6家股份行小微貸款競爭排行榜 :光大銀行表現搶眼

本報記者 喬加偉 上海報道

商業銀行年報披露接近尾聲,21世紀經濟報道記者對6家小微業務占比較高的股份行(招行、民生、光大、浦發、興業、平安)業績進行了梳理發現,與銀行業不良貸款大幅反彈不同,小微業務資產質量則趨于穩定,其中,平安等小微業務不良貸款率甚至逆勢下降。

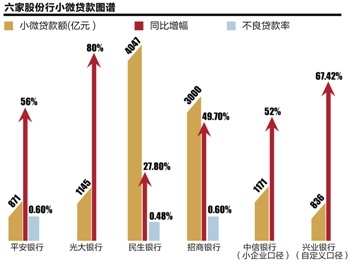

截至2013年末,平安銀行小微貸款不良率為0.60%,較年初大幅下降0.64個百分點;招商、民生情況類似,兩家銀行小微不良率僅分別為0.6%、0.48%,遠低于全行整體不良貸款比例。

4月10日,民生銀行董事長董文標也表示,對于小微企業,銀行可以根據大數定律和收益覆蓋風險來進行貸款定價,真正與老百姓衣食住行等民生相關的小微企業,只有極少數遇到困難,區別于中小企業貸款。

銀監會的數據同樣支撐這一觀點,根據其最新披露,2013年在5600萬小微企業中,接受銀行服務的1249萬戶,小微貸款余額17.76萬億,不良貸款率2.02%,同比下降了0.23個百分點。

據21世紀經濟報道記者觀察,小微貸款余額來看,民生和招行仍居于前兩位,兩者余額分別為4047億元、3000億元,后者的增長更為強勁,同比增幅49.7%,小企業貸款占境內企業貸款比重達到27.00%,較年初上升6.94 個百分點。

從增長后勁看,光大銀行[微博]表現更為搶眼,該行2013年末小微企業貸款余額1145億元,首度超過千億,增幅高達80%。

“從2012年末開始,行內將房產按揭等貸款進行收縮,轉向收益更高的小企業,傾向性很明顯。”光大蘇州分行一位人士對21世紀經濟報道記者稱。

平安銀行增速也較高,截至去年末,平安小微貸款余額871.28億元,較年初增加312.94億元,增幅56.05%,從區域情況看,西區與北區增長勢頭強勁,增幅分別達125.57%和96.53%。

小微企業運營機制變化同樣明顯,在招行和民生之后,更多的股份行開始將小微企業業務由對公轉向零售管理,利用零售批量化業務特點進行業務改造。21世紀經濟報道記者最新獲悉,2013年浦發銀行、中信銀行等均完成上述改革,光大銀行則在總分行成立小微金融業務部。

浦發銀行零售業務總監汪素南此前也對21世紀經濟報道記者稱,浦發銀行近期完成了小微金融業務架構調整,原“中小企業經營中心”翻牌“小微企業服務中心”,同時將小微企業業務與個人經營性貸款業務整合,通過小微專營體系的整合構建運營。

另一個值得關注的是,小微業務已成為股份行增加貸款定價,應對利率市場化的利器。以招商銀行為例,2013年該行新發放小企業貸款和小微企業貸款加權平均利率浮動比例分別為22.78%和32.08%,較上年分別提高0.72個和2.67個百分點。

平安銀行則更加明顯,21世紀經濟報道記者了解,2013年初平安出臺了貸款最低定價政策,當年下半年更是推行貸款額度競價管理,更多貸款轉向小微企業,新發放貸款利率逐月提升,全年新發放貸款平均利率比上年提高了93個基點。

此外,興業銀行情況類似,據悉,2013年,該行基本暫停了房產按揭貸款,轉而將額度用作個人經營性貸款,這部分貸款一般即計入小微企業貸款內,并在當年初,專門調整小企業業務客戶定位,將門檻進行了下移。(編輯 王芳艷)