《理財評測室第三季:中國P2P企業評測》由新浪財經發起,遍訪全國,從6大維度、55項細分指標進行分析,篩選出第一批共有7家入圍企業。通過資料提交、現場調研、公開信息搜集、同業和專家訪談等環節,得出最后的評測結果,為投資者提供借鑒和風險提示。今天特推出《中國P2P企業評測》第四期:點融網測評報告。 【評測標準】 【第一期:人人貸】 【第二期:開鑫貸】 【第三期:拍拍貸】

點融網整體信息披露工作不透明,提供的本金保障功能有局限性。點融網并非是中國的Lending Club,線上風控模型雖然齊備,但在現有征信體系不完善的情況下,能否取得預期效果存疑。點融網APP客戶端功能有待完善,用戶可以在APP上直接投資、也可查看自己的資產及所投資標的,但是并沒有在線客戶服務功能。【詳細】 【記者手記】

風險提示: 資金并非托管在銀行,不能實時到賬;部分項目有本金保障,并不是所有投資都能保本;宣傳稱是中國的Lendingclub,只是包裝高大上。

點融網成立于2012年,實際注冊資本金一億,平臺資金托管方是財付通等機構,暫時沒有進行銀行資金托管。

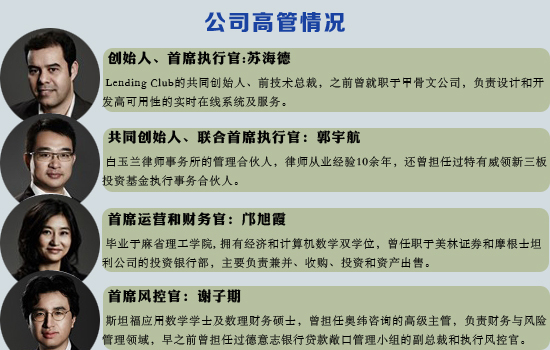

公司創始人系Lending Club前技術總裁,所以點融借鑒了美國Lending Club的風控模式,但從點融網提供的各項基礎文件來看和實地考察看,點融并非是中國的Lending Club,二者從運營模式到業務并無相似或相關。【詳細】

根據提供的資料顯示,平臺對數據庫敏感信息進行加密,能夠對系統和服務容災備份/實時備份,ICP證為滬ICP備14028311號,同人人貸一樣 ,公司也獲得了“互聯網企業信用評價AAA級”,但并沒有獲得相關公安機關的安全認證,所以得分不如開鑫貸。 【詳細】

平臺的線上風控用技術和數據相結合,這對于大數據的準確性和來源要求高,在現有征信體系不完善的情況下,對點融是種考驗。

點融在2014年11月份后,制定了相關措施,其團團賺系列產品提供100%的本金保障。這點比較符合中國老百姓的需求,但與監管層提出的“不得為借款本金或者收益作出承諾 ,不承擔系統風險和流動性風險”原則相違背,平臺不再是純粹的信息中介。【詳細】

點融在其官方網站公布了對投資者和借款人的收費標準,另外其提供的資料公布了團團賺產品的運行情況,但是沒有整個平臺的季報或年報之類的文件,整體信息披露一般。

點融的APP客戶端比較簡單,用戶可以查看自己的資產及投資項目,也能直接購買項目,但是并沒有相關的在線服務功能,有待完善。【詳細】

點融網平臺上80%的投資項目支持中小微企業發展,暫時沒有使用銀行托管,得分較開鑫貸拍拍貸低一些;另外扣分項 受托投資等三項也沒有發現,附加項目得分居中游。

點融的投資項目大小不一,平臺推出的團團賺系列產品,收益固定能提供本金保障,投資門檻低; 其他投資項目中大額的投資項目門檻偏高(有的起投30萬)。平臺一半的項目期限在3個月到一年期之間,適合中短期投資。

記者手記:如果再用一個“跑男團”里的成員來比喻,點融網非鄭愷莫屬,不僅因為點融網在網貸平臺中算是最洋氣的一個,與鄭愷說得一口流利英文很搭;更在于兩者都有一技之長,鄭愷因為跑得快被稱為“獵豹”,點融網則因技術特長贏得很多傳統金融行業伙伴的青睞,借助這個優勢快速成長。→查看更多

新浪財經本次評測將針對7家P2P企業,第五期陸金所評測即將推出,敬請期待。