炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:經濟日報

原標題:四問中特估

作者: 中金公司研究部策略分析師、董事總經理李求索

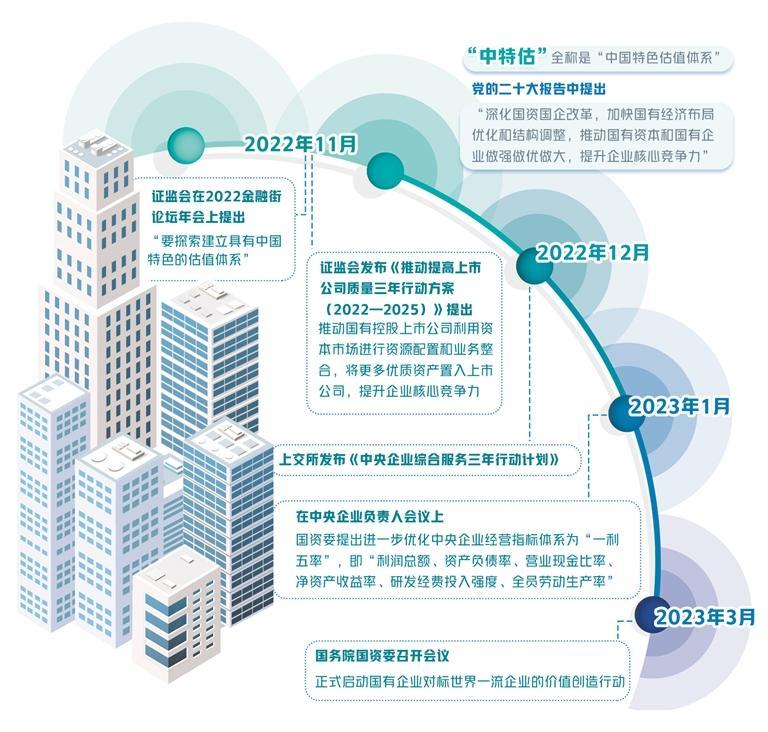

近期,中國特色估值體系(簡稱“中特估”)受到市場關注。從去年底提出“中國特色估值體系”以來,相關概念指數不斷演繹。什么是中國特色估值體系?央企國企估值為何被低估?如何理解當前行情?如何可持續提升央企國企估值?

什么是中特估?

2022年11月份,中國證監會提出“探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮”。

對于“中國特色估值體系”的理解,需要從中國資本市場當前發展階段來思考。

從整體看,盡管A股國際化程度近年來有所提升,但國內資金仍然主導市場定價,A股估值更多由內部基本面預期變化、流動性和風險溢價等因素決定。長期向好的基本面是維持A股估值中樞穩定的基礎,上市公司質量提升及資本市場基礎制度完善也有助于支撐A股市場中長期估值中樞。流動性層面雖然有周期性波動,但伴隨居民財富效應累積,市場估值將有中長期支持。風險溢價波動直接反映投資者風險偏好的變化。

從結構上看,A股估值并不均衡,突出體現在部分銀行及國有上市企業估值存在長期偏低現象。近10年,銀行及國有上市公司估值趨勢回落,近期雖有所修復,但仍處于歷史區間偏低水平,這與近年銀行業和國有企業穩中向好的基本面形成反差。

另外,當前中國GDP體量穩居全球第二,上市公司總市值亦僅次于美國,中國資本市場已發展成為全球資本市場的重要組成部分。時代的變化要求中國資本市場建設要有從追趕復制到“學為己用,和而不同”的轉變。具有中國特色的成熟完善的估值體系,對于資本市場的價值發現以及資源配置功能的發揮具有重要作用,是資本市場更好服務實體經濟的重要抓手。

央企國企為何被低估?

央企和國企在A股估值長期較低,既有其行業屬性以及治理機制方面的因素,也與當前投資者對國企獲取信息和認知受限有關。

首先,央企國企上市公司中,傳統經濟企業占比較高,從基本面和市場兩個維度影響央企國企整體估值。一方面,經濟結構轉型背景下,實體經濟新老更替趨勢突出,傳統經濟占比下降而新經濟占比提升;另一方面,國內股票市場中,代表新經濟與傳統經濟的板塊近年走勢分化,傳統經濟估值持續降低。在新老經濟分化以及市場結構性分化背景下,央企國企上市公司成長性整體低于非國企上市公司。

其次,央企國企業績周期性較強,賬面價值受經濟周期的影響較大。央企較多來自偏中上游的、與投資相關的領域,與宏觀經濟關聯度相對較高,受經濟周期影響較大。例如,石油石化、鋼鐵、建材、煤炭等行業,在周期下行時估值中樞趨于下降。尤其是銀行等部分行業,市場對賬面價值的認知存在一定分歧。

再次,央企國企創新投入仍有提升空間,創新業務占比低于自身主業。央企國企在國家重大戰略及安全相關領域的技術創新中發揮著重要作用,但在部分市場化領域,技術和商業模式創新能力仍有提升空間。以研發人員/員工以及研發費用率兩個維度來衡量企業對創新的投入程度,央企國企創新投入力度近年來持續提升,但從總體看仍低于非國企。從創新業務占比角度看,央企國企的創新業務占比相比自身主業占比仍偏低,對估值定價也帶來一定影響。

最后,央企國企治理效率和市場化程度仍有繼續提升的空間。以股權激勵為例,國企經營效率近年明顯改善,整體收入規模更大,但股權激勵案例數量及規模均低于非國企。

此外,市場投資者結構仍有待優化,且部分領域獲取信息有限。投資者結構方面,近年來A股市場機構投資者持股和交易占比穩步上升,但A股個人投資者交易占比仍超過60%,對低波動和相對穩健的大型央企投資偏好度不高。

如何理解當前行情?

“中特估”板塊主要包括估值偏低的上市銀行和部分央企國企,尤其是一些市值較大的央企集團,估值差距較為明顯的領域大多集中在銀行、建筑、電信、石油石化、煤炭等板塊,共性特征包括如PB(平均市凈率)等估值長期較低、占A股市值比重高、較多屬于涉及國計民生的重點領域。

與海外龍頭公司相比,國有銀行和建筑央企等估值普遍低于海外龍頭公司,但ROE(凈資產收益率)并不低,估值折價可能主要來自資產質量等層面的考慮。油氣央企和電信運營商雖然PB估值相比海外龍頭存在折價,但ROE水平也顯著低于海外龍頭,與資本結構利用效率和產業鏈所處位置有關。煤炭央企的估值折價和盈利能力與海外龍頭公司相比,在近年略有收斂。

伴隨“中國特色估值體系”的提出,對近期相關國企估值修復起到了一定的積極意義。更重要的是,新一輪國企改革較好地完善了國企市場化經營機制,逐漸解決了歷史遺留問題并優化了國有經濟布局,較多領域的公司在全球具備較強的競爭力。

隨著政策層面對央企國企效率提升和轉型提供支持,進一步優化公司治理,加大市場化機制建設,以及伴隨“中國特色國有企業現代公司治理”和“中國特色估值體系”的提出,央企國企有望在政策引導和支持下對自身成長性、治理機制和信息交流等問題不斷優化,壓制估值的因素可能逐步得到緩解,當前低估值現象有望得到修復,為投資者帶來較好收益預期。

如何持續提升央企國企估值?

估值反映的是未來基本面的預期,當前國企基本面改善有助于估值提振。但是,如何可持續提升央企國企估值,可以從幾個方面入手。

加大資本運作力度。通過戰略性重組推動關鍵領域取得突破。如戰略性重組圍繞創新驅動發展、現代產業體系建設等國家戰略,整合在創新領域具備競爭力的優質資產,在產業鏈供應鏈安全穩定方面取得突破進展。

通過專業化整合將業務做精做強。專業化整合重在以優勢企業為主體,通過整合提高企業效益,推動資源向優勢企業集中、向主業企業集中,形成完整的產業鏈,發揮協同效應,切實提升資源配置效率和國有企業核心競爭力。

分拆上市更加聚焦主業和實現重估。央企國企通過分拆上市,可將具有成長性的資產業務獨立出來,子公司能對自身業務進行更多披露,公眾能對子公司業務的成長性有更準確的了解和評價,使其在資本市場上獲得重估機會,對母公司股價提升也有促進作用。此外,分拆上市也有利于各層公司聚焦核心主業。

鼓勵通過股權激勵、員工持股等形式激發創新活力。當前,市場比較關注央企國企創新效率和制度層面等要素,如果通過實施股權激勵等方式改善激勵機制,一定程度上將有利于激發企業創新活力。

加大對國家戰略的布局。央企國企作為服務國家戰略的重要力量,同樣需要立足國家戰略并致力形成新增長機遇。其中,“一帶一路”、綠色發展與碳中和、數字經濟和產業鏈安全等產業趨勢將帶來較多的增長機會。

適度提升分紅和進行股票回購。當前,部分傳統央企國企賬面現金流較為充裕且現金占資產比重較高,未來若加大回饋股東的力度,不僅有助于提升股東回報,也有助于優化資本結構和提升ROE水平。回饋股東一方面可適度提升分紅比率,從定價角度來看,有利于提升估值,股息率水平也將進一步提升。另一方面部分具備條件的央企國企通過股票回購能起到提振股價效果,回購股票可用于實施股權激勵或員工持股計劃等,強化激勵約束、提升公司管理風險能力以及提高上市公司質量。這都將有利于促進央企國企夯實估值基礎。

責任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)