“美團月付”無孔不入惹怒網友:買菜、騎車、叫外賣都有可能被貸款

遠離消費陷阱,規避消費誤區,提升消費體驗,黑貓投訴平臺全天候服務,您的每一條投訴,每一次對消費的建議,都可能會改變這個世界。投訴請上黑貓:【點擊投訴】

文/甜茶

狀況頻出的美團,近日又上了熱搜。

有網友表示,自己在不知情的情況下,被美團外賣和美團買菜分別開通金融服務“美團月付”,因此欠款100多元。不少網友表示,也曾有過類似經歷。

綜合來看,網友們最擔心的是,這樣一種容易因不經意開通而產生逾期的產品,是否會對個人征信造成影響,畢竟誰也不想因為一杯10元的奶茶或者一次1.5元的騎行而影響“信用身份證”。

新浪金融研究院實測了部分會帶入“美團月付”的消費場景發現,美團在多個入口給與“美團月付”更高付款優先級。雖然客服聲稱“不會影響征信”,但該產品授信付款合同中明確定義其為“貸款”。

網上買菜莫名被開通美團月付

此次“美團月付”引發關注始于一位微博用戶的吐槽。

該名網友表示,前幾天收到一條短信,提示有貸款記錄,并附上了鏈接。“我第一時間想到被騙,趕緊打客服電話,客服也沒法現場回答我,讓我按照鏈接上傳短信截屏。他們查清楚后給我電話,原來是被貸款了。”

她了解到,今年7月份,在不知情的情況下,美團外賣和美團買菜分別給自己開通了金融服務,貸款100多元,額度為每月300元。其間,她表示自己沒有申請、沒有實名認證、也沒有綁定銀行卡,但依然順利開通此項類似貸款的服務。

由于自己不知情被開通貸款,該網友后續并沒有繼續使用該服務,也沒有享受優惠券,而是在有欠款的情況下,繼續使用其他付款方式支付了23筆訂單。她認為,自己并沒有貸款需求,“雖然我的條件很差,但不至于卡里沒有300元錢”。

美團投訴客戶經理告訴她,“大多數人都開通了300元月結賬單,這是對優質客戶的默認服務”。

雖然目前該微博已刪除,但這名網友在后續的一條微博中表示,“主要互聯網吃相太難了,沒有底線的割韭菜。其實人活的煙火氣就在市場,不要在忙碌中丟了靈魂,盡量去市場感受著濃濃的煙火氣吧。不給自己惹事,添堵了。”

事情發酵后,多名網友在該話題中發言,紛紛表示自己也遇到了相同的情況。分析網友的留言來看,網友吐槽被“莫名開通”的場景主要包括美團外賣、美團買菜、日常支付、美團單車等。網友直言:“套路真多啊,防不勝防!”

“美團月付”實為貸款 客服聲稱不影響征信

目前在黑貓投訴搜索“美團月付”,可以找到超過2000條投訴。其中多條投訴時間集中在去年年底。同時新浪金融研究院注意到,早在去年10月,就有用戶投訴稱,被美團 “未經允許擅自開通美團月付”。

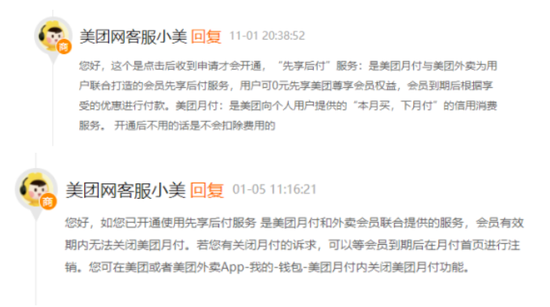

從美團客服的多條回復中可以看出,美團外賣會員在開通“先享后付”服務時,會被同時開通“美團月付”,以實現服務后付款。美團客服稱,用戶可0元先享美團尊享會員權益,會員到期后根據享受的優惠進行付款,且會員有效期內無法關閉美團月付。

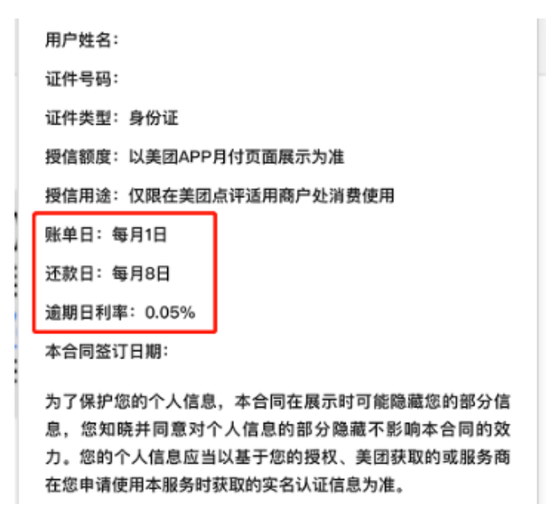

新浪金融研究院實測時注意到,在美團月付授信付款合同中,美團明確,“美團月付”是由美團小貸、美團小貸合作的金融機構為用戶提供的授信付款服務,本質上來說,就是一種貸款。

理論上來說,金融機構有權將用戶逾期信息接入央行征信,“美團月付”目前沒有,但以后也不會嗎?

并且進一步來講,雖然美團在線客服明確表示,“美團月付”只是美團場景內的信用消費服務,開通和使用不會關聯用戶個人信用,且逾期也不會影響征信。但事實上,用戶確實在使用中產生了貸款,并且一旦逾期就要承擔相應的逾期罰息。

美團月付授信付款合同顯示,該產品逾期日利率為0.05%,以一年365天計算,該產品年利率為18.25%。

網友提示“操作不要過快”

事實上,造成大量網友“莫名”被開通“美團月付”的原因在微博用戶的吐槽和黑貓用戶的投訴中已相對清晰,即提示不夠明顯,用戶不留心就容易“掉入陷阱”。如一位網友在留言中表示:“操作不要過快,有兩次操作過快買了會員/月付。”

那么究竟美團是如何請“手快”的用戶“入甕”的呢?新浪金融研究院分別實測了美團買菜、美團騎車和美團外賣。

實測發現,在美團買菜下單并點擊付款后,平臺會將“美團支付”置于頂部并進而帶出“美團月付”。在選擇“美團月付”時,底部會跳出相關合同,在用戶勾選閱讀后方可使用,提示相對清晰。

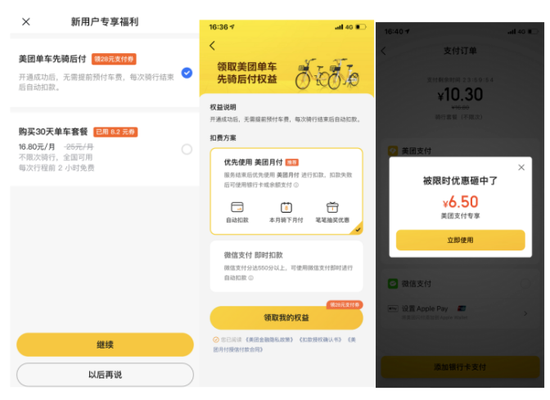

在美團騎車中,這一引導則更具“迷惑性”。用戶要先經過“免費騎行險”的考驗,再在人臉識別環節授權認可《實名授權協議》和《美團金融隱私政策》,并且在完成人臉識別后,接受“新用戶專享福利”的誘惑。

在“新用戶專享福利”下,共有兩項優惠,其中先騎后付直接指向“美團月付”,單車套餐則要再接受一波“限時優惠砸中”的彈窗。

在美團外賣場景下,目前美團會員并不直接關聯“美團月付”,但在最后付款時,“美團月付”同樣在美團支付中被置于頁面中,其他銀行卡則顯示在折疊菜單下。

分析人士認為,平臺用打折等方式推薦產品屬于合規范圍,但根據用戶反饋在未注意的情況下直接開通或者直接消費,存在過度誘導的嫌疑。這類產品如果納入征信,將對消費者產生很大影響。

值得一提的是,昨日央行發布了《征信業務管理辦法(征求意見稿)》,并且向社會公開征求意見。其中第十條顯示,征信機構采集個人信用信息應當經信息主體本人同意,并明確告知信息主體采集信用信息的目的、信息來源和信息范圍,以及不同意采集信息可能產生的不利后果等事項。

責任編輯:潘翹楚

作者

新浪金融研究院

新浪金融研究院

熱文排行

- “美團月付”無孔不入惹怒網友:買菜、騎車、叫外賣都有可能被貸款

- 年利8%?葫蘆島銀行千里買國債被騙6.1億,還與銀河證券“杠”到最高法丨金融法眼

- 16791320筆客戶信息遭暗網售賣?交行緊急發聲明……

- 1.995億!銀保監會一天公布21張罰單,國開行、工行、郵儲銀行、長城資產“中槍”

- 2021銀行上市第一股延遲發行 “標高價”的重慶銀行成色幾何?|財報眼

- 10億票據大案迎來最高法宣判:寧波銀行敗訴,廈門銀行獲賠

- 2021年有何不同?央行工作會議明確十大重點,專家解讀來了……

- 嚴重侵犯消費者權益!監管點名人保財險涉“三宗罪” 23億服務費糾紛迎來新進展

- 無照經營觸及監管禁區 鵬元征信還有哪些“成長的煩惱”?

- 事關銀行工資總額、高管薪酬 商業銀行績效評價辦法大修

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有