嚴重侵犯消費者權益!監管點名人保財險涉“三宗罪” 23億服務費糾紛迎來新進展

文/周童

新年伊始,人保財險就被監管點名通報!

1月6日,銀保監會消保局發布《關于人保財險侵害消費者權益的通報》(以下簡稱:通報),劍指人保財險侵害消費者合法權益的“三宗罪”。

銀保監會指出,在與某集團開展業務的過程中,人保財險存在承保后未及時簽發保險單,未發送投保成功短信;未嚴格執行經銀保監會備案的保險費率;使用已廢止的合同履約保證保險條款這三大類侵害消費者合法權益的問題。

值得注意的是,通報披露的諸多細節,不免讓人聯想到前不久人保財險與玖富數科因23億服務費引發的糾紛。

監管通報人保財險“三宗罪” 事涉違規保單700余萬筆

通報顯示,2018年3月,人保財險總公司授權其廣東省分公司與某集團簽訂合作協議,約定人保財險廣東省分公司為該集團旗下平臺的借貸業務提供“合同履約保證保險”保障,投保人為該集團旗下平臺借款人,被保險人為資金出借人,保險金額為貸款本金與利息之和。截至2019年12月底雙方終止業務合作,人保財險累計承保合同履約保證保險、個人貸款保證保險及個人貸款保證保險(多年期)保單700余萬筆。

銀保監會同時指出,在業務開展的過程中,人保財險主要存在承保后未及時簽發保險單,未發送投保成功短信;未嚴格執行經銀保監會備案的保險費率;使用已廢止的合同履約保證保險條款這三大類侵害消費者合法權益的問題。

具體來看,在與該集團業務合作中,人保財險業務系統的功能設置為:投保人發起觸發(查詢、下載等)動作,系統中才能生成相應正式的電子保單,即電子保單不觸發、不生成。人保財險在承保后,未及時向投保人簽發保險單或其它保險憑證,也未向投保人發送投保成功短信。

此外,人保財險在承保合同履約保證保險、個人貸款保證保險及個人貸款保證保險(多年期)中,未對任何單一保單的保險費率進行核定,直接采用該集團對單一客戶進行差異定價后推送給人保財險的保險費率數據進行收費、承保。人保財險未按照向銀保監會備案的保險費率測算單一保單的保險費率,未嚴格執行經銀保監會備案的保險費率。

同時,2018年3月,人保財險廣東省分公司與該集團簽訂的協議中約定適用條款為《合同履約保證保險條款》,該條款于2013年12月備案通過。2019年1月,人保財險《借款合同履約保證保險條款》備案通過,原《合同履約保證保險條款》同時廢止。但是,2019年2月后,人保財險承保的借款合同履約保證保險業務,投保單/保險單所附條款仍為《合同履約保證保險條款》,涉及保單150余萬筆,保費收入近4億元。

新浪金融研究院發現,通報中提到的某集團或許正是不久前因服務費糾紛與人保財險對簿公堂的玖富數科。

23億服務費糾紛尚待宣判 用戶投訴保險變身“砍頭息”

2020年6月12日,玖富數科發布公告,因人保財險未履行經修訂的合作協議支付“玖富直貸項目”下應支付的約23億技術服務費,玖富向人保財險廣東省分公司正式提起訴訟。

兩天后,人保財險回應稱,其廣東省分公司在與玖富開展業務合作的過程中,始終依據雙方簽署的技術服務合同認真履行約定的義務和責任。廣東省分公司在與玖富協商未果的情況下,為維護人保財險正當權益,于5月19日通過廣州中院向玖富提起法律訴訟,廣州中院于5月21日正式立案,并已向玖富發出傳票。

至此,昔日“同舟共濟”的玖富數科與人保財險因糾紛協商未果無奈對簿公堂。(詳見:玖富、人保財險反目成仇 23億技術服務費何去何從)

值得注意的是,就在監管通報下發前不久,該案管轄權的爭議裁定剛剛定論,北京市高級人民法院指令北京市第三中級人民法院審理兩家公司的服務合同糾紛案件。不過,最終糾紛究竟是以玖富“空手而歸”了結,還是人保心甘情愿從口袋掏錢,尚待法院宣判。

新浪金融研究院在黑貓投訴平臺發現,不少玖富萬卡借款人投訴稱,玖富存在借款強制搭售人保財險變相收取“砍頭息”的行為。

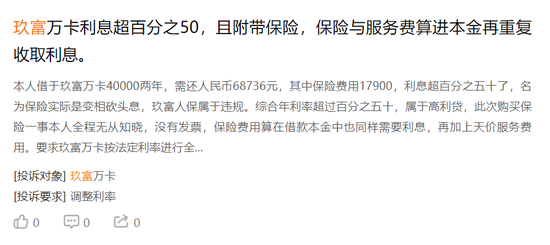

有借款人表示,其從玖富萬卡平臺借款40000元,兩年需還人民幣68736元,其中保險費用17900元。此外,該借款人對購買保險的事全程無從知曉,平臺也沒有提供發票,且保險費用算在借款本金中同樣需要繳納利息。該借款人提供的電子保單顯示,承保方為中國人民財產保險股份有限公司珠海市分公司。

圖片來源:黑貓投訴

圖片來源:黑貓投訴事實上,與上述案例有著類似遭遇的借款人不在少數,保險也均在借款人不知情的情況下辦理,且人保財險并未向借款人進行電話或短信等形式的確認。此外,如果借款發生逾期,人保財險則在未告知借款人的情況下直接代償借款人的貸款,并進行催收。

信保業務巨虧 線上消金項目已停止合作

糾紛背后,信保業務縮水給人保財險帶來的負面影響不言而喻。

隨著P2P平臺逐漸退出歷史舞臺,依靠開展信保業務從中分羹的保險公司也難以獨善其身。以人保為例,其2019年財報數據顯示,其信用保證保險收入達227.67億元,對比2018年115.75億元的收入幾近翻倍。

不過在承保方面,2019年,人保信用保證保險賠付支出凈額為70.72億元,同比增長106.2%;承保虧損更是高達28.84億元。

此前,人保財險還曾一度陷入“關停助貸部門”的輿論風波。對此,人保財險方面回應稱,公司沒有關閉助貸險部門,新冠肺炎疫情確實對公司業務,包括助貸險業務造成一定影響,但在公司可控范圍內。

人保財險副總裁沈東在2020年中期業績報告會上表示,對個別給公司帶來重大虧損的線上消金項目,人保財險在2019年底已經全面停止合作,業務上不再出新的單,但是貸后的催收追償工作雙方還在合作。

沈東還預計,人保財險對帶來重大虧損的線上消金項目將在2022年8月31日之前實現風險的全部出清,重大虧損的項目到2020年底之前風險大部分可以出清。有少量要延續到2022年,但是占比較小。

近年來,人保財險頻繁與行業負面消息牽連,風控漏洞更是讓公司收到監管罰單成為家常便飯。未來,戰略定位更加明晰的人保財險如何穩固業內“老大哥”的地位,我們拭目以待。

責任編輯:戴菁菁

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 2021年有何不同?央行工作會議明確十大重點,專家解讀來了……

- 嚴重侵犯消費者權益!監管點名人保財險涉“三宗罪” 23億服務費糾紛迎來新進展

- 無照經營觸及監管禁區 鵬元征信還有哪些“成長的煩惱”?

- 事關銀行工資總額、高管薪酬 商業銀行績效評價辦法大修

- 重磅!任職郵儲銀行行長不足1年,郭新雙調任國壽集團監事長

- 2021云帆共濟,新浪財經“寄語大資管”特別策劃今日閃耀啟幕!

- 奇葩!男子騙貸江西銀行千萬后落網 辯護人卻稱盡快釋放當事人有利于民企發展

- 今年21款金融APP侵犯個人信息被通報,涉及宜信財富、買單吧等

- 二維碼可以“碰一碰”,北京首個數字人民幣應用場景揭秘!

- 民生銀行代銷信托產品慘遭清算 私行客戶稱存在多項銷售問題

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有