play

play

浦發(fā)銀行總行電子銀行部(移動(dòng)金融部)總經(jīng)理丁蔚

浦發(fā)銀行總行電子銀行部(移動(dòng)金融部)總經(jīng)理丁蔚新浪財(cái)經(jīng)訊 “2016中國(guó)銀行業(yè)發(fā)展論壇”于7月7日在北京舉行。本次論壇的主題為:未來(lái)銀行之路·轉(zhuǎn)型與突圍。浦發(fā)銀行總行電子銀行部(移動(dòng)金融部)總經(jīng)理丁蔚出席并做主旨發(fā)言。她表示,在防控風(fēng)險(xiǎn)的前提下實(shí)現(xiàn)投資的收益,是互聯(lián)網(wǎng)金融創(chuàng)新重要立足點(diǎn)和出發(fā)點(diǎn)。同時(shí),她還從進(jìn)入門(mén)檻低、操作風(fēng)險(xiǎn)、決策風(fēng)險(xiǎn)三個(gè)方面闡述了互聯(lián)網(wǎng)金融的新型風(fēng)險(xiǎn)特征,并呼吁加強(qiáng)社會(huì)協(xié)作促進(jìn)互聯(lián)網(wǎng)金融創(chuàng)新。

以下為發(fā)言實(shí)錄:

尊敬的季總,各位來(lái)賓、各位媒體朋友們,大家下午好!

應(yīng)該說(shuō)非常榮幸能夠應(yīng)邀參加CFCA和新浪共同舉辦的專題的論壇。近兩年我們應(yīng)該說(shuō)非常深刻地感受到新一代的互聯(lián)網(wǎng)技術(shù)和金融的融合越來(lái)越深度,所以也使得金融的表現(xiàn)形式、服務(wù)的效率,包括服務(wù)的模式等等都發(fā)生了很大的改變,也使得金融一改原來(lái)的高冷的形象,好像從來(lái)沒(méi)有像現(xiàn)在這么接地氣。另一方面,其實(shí)我們也能夠看到,尤其是今年以來(lái)互聯(lián)網(wǎng)金融其實(shí)也爆發(fā)了一些風(fēng)險(xiǎn)的事件,作為一些平臺(tái)倒閉、跑路這些狀況的發(fā)生,其實(shí)也是引發(fā)了我們對(duì)于金融創(chuàng)新的更加理性和深入的思考。下面我就和大家分享一下我個(gè)人對(duì)于金融創(chuàng)新和風(fēng)險(xiǎn)管理方面的一些想法。

首先,為客戶管理好風(fēng)險(xiǎn)依然還是互聯(lián)網(wǎng)金融創(chuàng)新的立身之本。互聯(lián)網(wǎng)金融遵循的是一個(gè)長(zhǎng)尾的理論,也會(huì)去追求用戶的,怎么樣為用戶提供整體的體驗(yàn),所以在整體的現(xiàn)實(shí)的創(chuàng)新過(guò)程中,我們往往會(huì)自覺(jué)或不自覺(jué)地把風(fēng)險(xiǎn)和體驗(yàn)去對(duì)立起來(lái),把規(guī)矩和規(guī)模對(duì)立起來(lái)。但是金融的核心是什么呢?我們站在用戶的角度看,其實(shí)依然還是會(huì)在于借貸的成本、投資的收益,對(duì)投資者而言,金融風(fēng)險(xiǎn)就不同于買(mǎi)了一個(gè)假包或者一雙假鞋,它所造成的風(fēng)險(xiǎn)應(yīng)該說(shuō)往往會(huì)關(guān)系著一個(gè)家庭的未來(lái)。所以我們?cè)谧非笥脩趔w驗(yàn)的時(shí)候,也需要我們?nèi)プR(shí)別風(fēng)險(xiǎn)、衡量風(fēng)險(xiǎn)、披露風(fēng)險(xiǎn),并且能夠幫助客戶非常好地、有效地去規(guī)避風(fēng)險(xiǎn)。也就是說(shuō)在防控風(fēng)險(xiǎn)的前提下實(shí)現(xiàn)投資的收益,推進(jìn)金融普惠的進(jìn)程,這才是整個(gè)互聯(lián)網(wǎng)金融創(chuàng)新非常重要的一個(gè)立足點(diǎn)和出發(fā)點(diǎn)。

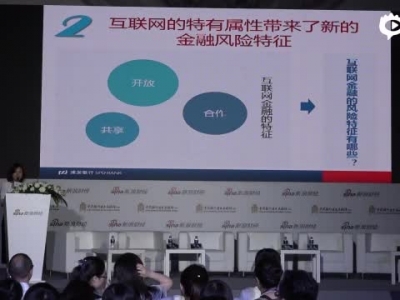

從技術(shù)上,互聯(lián)網(wǎng)金融進(jìn)入的門(mén)檻其實(shí)并不是太高,這一塊我們慢慢會(huì)看到業(yè)態(tài)融合得非常快,但是從另一個(gè)角度來(lái)說(shuō),我們要做成基業(yè)常青的百年老店,無(wú)論是從事金融服務(wù)的互聯(lián)網(wǎng)企業(yè),還是商業(yè)銀行,最后的成敗非常關(guān)鍵的一點(diǎn)就是和對(duì)于風(fēng)險(xiǎn)的經(jīng)營(yíng)管理是密不可分的。從互聯(lián)網(wǎng)自身的特征來(lái)看,開(kāi)放、共享、協(xié)作,我們都知道它是互聯(lián)網(wǎng)特有的一種屬性,這樣的一種屬性,我們也能夠體會(huì)到它對(duì)于互聯(lián)網(wǎng)金融也產(chǎn)生了一些新的風(fēng)險(xiǎn)的特征。首先從它的開(kāi)放性來(lái)看,我們認(rèn)為互聯(lián)網(wǎng)的開(kāi)放特征給技術(shù)風(fēng)險(xiǎn)和傳導(dǎo)性的風(fēng)險(xiǎn)管理會(huì)帶來(lái)挑戰(zhàn)。在技術(shù)系統(tǒng)上,傳統(tǒng)金融更多的是分布在一個(gè)相對(duì)封閉的專網(wǎng)專線的環(huán)境下。所以相對(duì)而言,技術(shù)風(fēng)險(xiǎn)是相對(duì)容易控制一些。而互聯(lián)網(wǎng)金融不同,它天然就是建立在開(kāi)放的互聯(lián)網(wǎng)環(huán)境下,而且很多切入場(chǎng)景的創(chuàng)新的應(yīng)用是由多個(gè)行業(yè)或者多個(gè)企業(yè)合作共同完成的。所以如果說(shuō)傳統(tǒng)金融的信息系統(tǒng)是一座座相對(duì)獨(dú)立的孤島的話,那么互聯(lián)網(wǎng)金融就好比是一張網(wǎng),把各個(gè)獨(dú)立的島嶼密切地連接起來(lái),因而單點(diǎn)式的風(fēng)險(xiǎn)就很容易借由這張網(wǎng)絡(luò)進(jìn)行擴(kuò)張、傳導(dǎo),所以這也會(huì)給企業(yè)的技術(shù)風(fēng)險(xiǎn)管理逮逮了不同以往的挑戰(zhàn)。

第二個(gè)特征,對(duì)于極致體驗(yàn)的追求也會(huì)帶來(lái)新的操作風(fēng)險(xiǎn)。在互聯(lián)網(wǎng)時(shí)代,我們會(huì)習(xí)慣網(wǎng)絡(luò)購(gòu)物時(shí)的一鍵下單的爽,也會(huì)習(xí)慣了對(duì)著手機(jī)直接就說(shuō)出我們想要傳遞的信息。總之,對(duì)于互聯(lián)網(wǎng),我們就是習(xí)慣了說(shuō)越簡(jiǎn)單越好這樣的一種生活方式。所以當(dāng)金融服務(wù)的辦理流程由統(tǒng)一的柜員的辦理去轉(zhuǎn)給由一臺(tái)手機(jī)自主完成的時(shí)候,人自然而然地就會(huì)去考慮這種極致體驗(yàn)。所以我們?cè)趧?chuàng)新的過(guò)程中,往往也會(huì)對(duì)于一些必要的投資者的教育、風(fēng)險(xiǎn)的揭識(shí)也會(huì)有所疏忽,也會(huì)對(duì)必要的業(yè)務(wù)審核環(huán)節(jié)也會(huì)把它刪掉,所以最終這樣的一種簡(jiǎn)化,有可能會(huì)傷及到消費(fèi)者的利益。所以我們應(yīng)當(dāng)始終謹(jǐn)記這種極致體驗(yàn)與風(fēng)險(xiǎn)管理始終是需要有一個(gè)安全的平衡點(diǎn)的。

第三,在外部的數(shù)據(jù)的真實(shí)性和有效性方面帶來(lái)的決策風(fēng)險(xiǎn)。互聯(lián)網(wǎng)金融有別于傳統(tǒng)金融而言,它是一個(gè)有益的補(bǔ)充。但是它的優(yōu)勢(shì)是在于必須是更具效率,而且要更具普世,這樣子才能夠形成自己獨(dú)有的競(jìng)爭(zhēng)優(yōu)勢(shì)。目前基于數(shù)據(jù)挖掘的創(chuàng)新能力將是互聯(lián)網(wǎng)金融打造獨(dú)有生命力的一個(gè)必由之路。這也是從IT時(shí)代走向DT時(shí)代,金融創(chuàng)新思路的一個(gè)重要轉(zhuǎn)變。但是單個(gè)企業(yè)所掌握的信息也會(huì)有一定局限性,緯度也會(huì)相對(duì)單一,并且數(shù)據(jù)是需要一定時(shí)間的積累和驗(yàn)證的,而數(shù)據(jù)能不能在不同行業(yè)、不同企業(yè)之間有效地流動(dòng)和共享,也會(huì)在很大程度上影響到互聯(lián)網(wǎng)金融創(chuàng)新的安全和效率。這些外部數(shù)據(jù)是否真實(shí)有效?我們是否能夠就根據(jù)這些數(shù)據(jù)去做出風(fēng)控的決策呢?我個(gè)人認(rèn)為目前其實(shí)業(yè)內(nèi)還普遍持有一種謹(jǐn)慎的態(tài)度。

雖然互聯(lián)網(wǎng)金融我剛才這么林林總總講了三個(gè)方面的新型的風(fēng)險(xiǎn)特征。但是創(chuàng)新發(fā)展始終是一個(gè)主體方向,未來(lái)在堅(jiān)持以用戶為中心的創(chuàng)新主旋律的同時(shí),我們也需要去積極地運(yùn)用新的技術(shù)來(lái)提高對(duì)風(fēng)險(xiǎn)的全流程、精準(zhǔn)化的管理能力。比方說(shuō)人臉、指紋、聲紋等生物識(shí)別技術(shù),以及可穿戴設(shè)備的應(yīng)用可以在交易發(fā)生時(shí)讓我們更加精準(zhǔn)地識(shí)別用戶身份,而大數(shù)據(jù)技術(shù)也能夠通過(guò)對(duì)海量碎片化、非結(jié)構(gòu)化的數(shù)數(shù)據(jù)進(jìn)行收集、加工、處理,更加準(zhǔn)確地勾勒出用戶的畫(huà)像。同時(shí)結(jié)合神經(jīng)網(wǎng)絡(luò)等技術(shù)也能夠構(gòu)建模型,實(shí)現(xiàn)7×24小時(shí)在線開(kāi)展監(jiān)測(cè),對(duì)異常的交易實(shí)施攔截。而機(jī)器人的智能學(xué)習(xí)技術(shù)只要能夠根據(jù)積累的信息,幫助我們對(duì)于風(fēng)險(xiǎn)模型進(jìn)行動(dòng)態(tài)的優(yōu)化。浦發(fā)銀行在構(gòu)建起我們SPDP+集團(tuán)化互聯(lián)網(wǎng)金融平臺(tái)的同時(shí),已經(jīng)對(duì)這些新技術(shù)開(kāi)展了一系列的研究應(yīng)用,在風(fēng)險(xiǎn)管理方面做出了有益的探索,我們已經(jīng)建立起了7×24小時(shí)的互聯(lián)網(wǎng)交易監(jiān)測(cè)平臺(tái),能夠?qū)τ谡w的交易實(shí)時(shí)進(jìn)行預(yù)警,乃至于實(shí)時(shí)攔截,所以也取得了一定的成效。

從第二個(gè)方面來(lái)說(shuō),還需要我們加強(qiáng)社會(huì)協(xié)作,通過(guò)共同的努力來(lái)促進(jìn)互聯(lián)網(wǎng)金融創(chuàng)新。互聯(lián)網(wǎng)金融因?yàn)槭腔诖髷?shù)據(jù)的業(yè)態(tài)的創(chuàng)新,它需要政府、銀行、互聯(lián)網(wǎng)企業(yè)等各方的數(shù)據(jù)共享與協(xié)作,這樣才能更有效率。同時(shí)另一方面,對(duì)于一些網(wǎng)絡(luò)的釣魚(yú)、詐騙等等,互聯(lián)網(wǎng)金融的風(fēng)險(xiǎn)的信息也需要金融企業(yè)、移動(dòng)通訊運(yùn)營(yíng)商以及公安等行業(yè)的共同努力。

總之,利他才能利己,惟有各方攜手來(lái)推動(dòng)信息保護(hù)的立法,保障網(wǎng)絡(luò)數(shù)據(jù)的安全,為數(shù)據(jù)的廣泛共享奠定法律的基礎(chǔ),互聯(lián)網(wǎng)金融才能夠充分發(fā)揮優(yōu)勢(shì),才能夠惠及更多的民眾。

最后借用馬克吐溫在鍍金時(shí)代的名言,黃金時(shí)代在我們的面前,而不在我們背后,所以身處這樣一個(gè)互聯(lián)網(wǎng)經(jīng)濟(jì)迅速發(fā)展的時(shí)代,我們每個(gè)人都是互聯(lián)網(wǎng)金融創(chuàng)新的探索者和參與者,但是在探索這座新興金礦的同時(shí),我們也萬(wàn)不能忽視了挖礦的基石,就是對(duì)風(fēng)險(xiǎn)安全的管理。謝謝大家!

新浪聲明:所有會(huì)議實(shí)錄均為現(xiàn)場(chǎng)速記整理,未經(jīng)演講者審閱,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。

進(jìn)入【新浪財(cái)經(jīng)股吧】討論

責(zé)任編輯:李彥麗

《財(cái)經(jīng)會(huì)議》報(bào)道你看不見(jiàn)的會(huì)場(chǎng)實(shí)況,傳播會(huì)議精華內(nèi)容,會(huì)議直播提前預(yù)告,不定期送出免費(fèi)超值會(huì)議門(mén)票。官方微博:財(cái)經(jīng)會(huì)議,微信號(hào):caijinghy。掃碼更方便。

相關(guān)閱讀

聚焦

- 《九陰真經(jīng)》唯我獨(dú)尊禮包

- 《夢(mèng)幻西游手游版》夏日情誼卡

- 《星際戰(zhàn)甲》新浪高級(jí)特權(quán)禮包

- 《問(wèn)道》天書(shū)奇譚至尊禮包

- 《新倩女幽魂》新浪特權(quán)禮包

- 《熱血傳奇》15周年專區(qū)禮包

- 《大話西游2》人氣公測(cè)禮包

- 《倩女幽魂2》新浪1888元白金卡

- 《第三把劍》新浪特權(quán)皇鉆禮包

- 《奇跡MU》 新浪獨(dú)家禮包

- 《龍門(mén)虎將》新浪定制禮包

- 《虎豹騎》二次測(cè)試碼

- 角色扮演類(lèi)新手卡

- 射擊類(lèi)游戲新手卡

- 動(dòng)作類(lèi)游戲新手卡

- 策略類(lèi)游戲新手卡