|

|

ųąć°┤ųĘ┼─Ż╩Į┐╔ʱ═╗ŲŲ(3)

ĪĪĪĪĪ░¢|üå─Ż╩ĮĪ▒¤oĘ©│ą▌dų«ųž

ĪĪĪĪ╬ęéāį┘üĒ┐┤ä┌äė╔·«a┬╩Ą─╠ßĖ▀ĪŻ

ĪĪĪĪėą▀@├┤ÄūéĆę“╦ž┼c╔·«a┬╩╠ßĖ▀ų▒ĮėŽÓĻPŻ║╝╝ągäōą┬ĪóųŲČ╚äōą┬Īó╚╦Š∙═Č┘Yš╝ėą┴┐Īóä┌äė┴”Ą─Į╠ė²║═┼Óė¢ĪŻ

ĪĪĪĪė╔ė┌öĄō■▒╚▌^ĘĮ▒Ń║═┐╔┐┐Ż¼▀@└’╬ęéāų╗ėæšō═Č┘YĪŻ

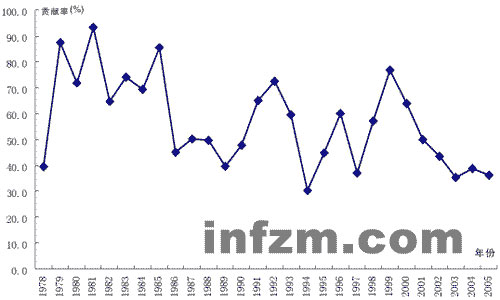

ĪĪĪĪ2006─ĻŻ¼ųąć°Ą─Ī░┘Y▒Šą╬│╔┐éŅ~Ī▒(Ī░═Č┘YĪ▒╝ė Ī░┤µžøĪ▒)×ķ9.41╚fā|į¬Ż¼Č°1978─ĻŻ¼▀@ę╗öĄūų×ķ0.138╚fā|į¬Ż¼į÷ķL┴╦68.3▒Č(╚ń╣¹āHė├Ī░╣╠Č©┘Y«a═Č┘YĪ▒▀@éĆĮyėŗ┐┌ÅĮŻ¼ät2007─Ļ▒╚1979─Ļ¾@╚╦Ąžį÷ķL┴╦274▒Č)Ż╗═¼Ų┌Ą─Ī░ūŅĮKŽ¹┘Mų¦│÷Ī▒Ęųäe×ķ11.04╚fā|║═0.224╚fā|į¬Ż¼į÷ķL┴╦49.3▒ČĪŻŽÓ▒╚ų«Ž┬Ż¼Ž¹┘Mį÷╦┘▒╚▌^├„’@ĄžĄ═ė┌═Č┘YĄ─į÷╦┘Ż¼ę▓Ą═ė┌GDPĄ─į÷╦┘(═¼Ų┌Ą─į÷╦┘×ķ61.34▒Č)ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼Å─▀^╚ź30─ĻĄ─öĄō■üĒ┐┤Ż¼Ž¹┘Mī”GDPĄ─žĢ½I┬╩š¹¾w│╩▓╗öÓŽ┬ĮĄĄ─┌ģä▌ĪŻ╠žäe╩Ū2003─ĻęįüĒŻ¼ļSų°ā¶│÷┐┌Ą─╝▒äĪį÷╝ėŻ¼Ž¹┘Mī”GDPĄ─žĢ½I├„’@Ž┬ĮĄ(Å─1980─Ļ┤·Ą─65%ū¾ėęŻ¼ĄĮ2000─ĻĄ─60%ū¾ėęŻ¼į┘ĄĮ2006─ĻĄ─49.9%)ĪŻ

ĪĪĪĪ╚ń╣¹ė├Ī░ī”GDPį÷ķLĄ─žĢ½I┬╩Ī▒▀@éĆĮyėŗ┐┌ÅĮŻ¼ätĖ³×ķ├„’@Ż║1985─Ļų«Ū░Ż¼Ž¹┘Mī”GDPį÷ķLĄ─žĢ½I┬╩Ė▀▀_90%╔ŽŽ┬Ż¼Č°2000─Ļų«║¾Ż¼▀@ę╗öĄō■ĮĄų┴40%ū¾ėęĪŻ

ĪĪĪĪī”▀@ą®öĄō■Ą─ę╗éĆ║åå╬Ą─ĮŌßī╩ŪŻ¼▓╗öÓĖ▀╦┘į÷ķLĄ─═Č┘YĦüĒ┴╦ÅŖ┤¾Ą─╔·«a─▄┴”Ż¼ć°ā╚Ž¹┘M¤oĘ©Ž¹╗»╚ń┤╦ų«┤¾Ą─╔·«a─▄┴”ĪŻė┌╩ŪŻ¼ę╗▓┐Ęų╔·«a─▄┴”īżŪ¾║Ż═ŌŽ¹┘M─▄┴”Ą─ų¦│ųŻ¼ą╬│╔ā¶│÷┐┌ĪŻ╚╗║¾Ż¼ć°╝ęė├═ŌģRā”éõĄ─ĘĮ╩Į░č▀@▓┐Ęųā¶│÷┐┌Ī░ā”ąŅĪ▒ŲüĒŻ¼═Č┘Yė┌║Ż═ŌĪŻūŅ║¾Ż¼ųąć°Å─┘Y▒Šā¶▌ö╚ļć°ūā│╔┘Y▒Šā¶▌ö│÷ć°ĪŻ

ĪĪĪĪ▀@éĆ─Ż╩Į╗∙▒Š╔Ž╩Ū╚š▒ŠĪóĒnć°Īóųąć°ŽŃĖ█║═┼_×│Ą╚ĄžīŹ¼F╣żśI╗»Ą─╦∙ų^Ī░¢|üå─Ż╩ĮĪ▒ĪŻ╬ęéāĄ─å¢Ņ}į┌ė┌Ż¼ųąć°Ą─¾w┴┐╠½┤¾┴╦Ż¼╬ęéā▀@éĆąŪŪ“│ą▌d▓╗┴╦╚ń┤╦┤¾Ą─ĮøØ·¾węį▀@éĆ─Ż╩Į░lš╣ĪŻ

ĪĪĪĪÅ─ķLŲ┌üĒ┐┤Ż¼ć°ļH┘Qęūæ¬įō╩ŪŲĮ║ŌĄ─ĪŻųąć°¤oĘ©ųĖ═¹▓╗öÓÅŖ┤¾Ą─╣żśI─▄┴”ęįķLŲ┌╩└ĮńĄ┌ę╗Ą─╝ė╦┘Č╚į÷ķLŻ¼▓óø]ėąĮKų╣Ąžęį╝ė╦┘Č╚Ąžą╬│╔įĮüĒįĮ┤¾Ą─═ŌģRā”éõĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ū„×ķę╗éĆ░lš╣ųąć°╝ęŻ¼▀^įńĄž│╔×ķę╗éĆ┘Y▒Šā¶▌ö│÷ć°▓╗└¹ė┌ųąć°Ą─š¹¾w└¹ęµĪ¬Ī¬╬ęéāūį╝║ąĶę¬═Č┘YĄ─ĄžĘĮČÓų°─žĪ¬Ī¬║╬ørŻ¼ū„×ķ╩└Įń╔Ž│╔ķLąįūŅĖ▀Ą─ć°╝ęŻ¼ųąć°╩ŪūŅųĄĄ├═Č┘YĄ─ĄžĘĮŻ╗║╬ørŻ¼ųąć°╚▒Ę”║Ż═Ō═Č┘YĄ─Įø“×║═╚╦▓┼Ż╗║╬ørŻ¼ęį├└į¬×ķųąą─Ą─ć°ļHžøÄ┼¾wŽĄį┌’LėĻ’hōuų«ųąĪŻ

ĪĪĪĪŽ¹┘M×ķ╩▓├┤╔Ž▓╗╚ź

ĪĪĪĪ░čč█╣Ō╗žĄĮć°ā╚Ą─Ž¹┘MŻ¼╬ęéāĢ■░l¼FŻ¼ųąć°īóķLŲ┌╠Äė┌ę╗éĆĪ░┐é╣®æ¬┤¾ė┌┐éąĶŪ¾Ī▒Ą─Šų├µĪŻ«ö╚╗Ż¼▀@éĆĪ░╣®æ¬Ī▒ų„ę¬╩ŪųĖ╣żśIŲĘĄ─╣®æ¬Ż¼Č°▓╗╩Ū─▄į┤ĪóįŁ▓─┴Žęį╝░Ę■äšśI(ųąć°Ą─▐r«aŲĘ╣®Ū¾╗∙▒ŠŲĮ║Ō)ĪŻ

ĪĪĪĪ╚ń╣¹Ī░┐é╣®æ¬┤¾ė┌┐éąĶŪ¾Ī▒┐╔ęį│╔┴óŻ¼Ę¹║Ž▀ē▌ŗĄ─ę╗éĆ═ŲšōŠ═╩ŪŻ║Å─ķLŲ┌üĒ┐┤Ż¼ųąć°Ė∙▒Š▓╗┤µį┌╦∙ų^Ī░═©žø┼“├øĪ▒Ą─ē║┴”Ż╗ŽÓĘ┤ĄžŻ¼ųąć°īóķLŲ┌├µ┼RĪ░═©žøŠo┐sĪ▒Ą─ē║┴”ĪŻ

ĪĪĪĪ╬ęŽÓą┼Ż¼╝┤╩╣ø]ėą├└ć°Į╚┌╬ŻÖCĄ─ø_ō¶Ż¼ųąć°▀^╚źÄū─ĻĄ─╬’ār╔ŽØqę▓╩Ū▓╗┐╔─▄│ų└mĄ─Ż¼╦³Ģ■║▄┐ņļSų°ć°ļHįŁ▓─┴ŽārĖ±Ą─Ž┬Ą°Č°ĮĄŽ┬üĒĪŻų╗╩ŪŻ¼├└ć°░l╔·Ą─╩┬Ūķūī▀@éĆŽ┬ĮĄĖ³Ė╗æ“äĪąįČ°ęčĪŻ╚ń╣¹╬ęéā─▄įńę╗³cęŌūRĄĮ▀@ę╗³cŻ¼ę▓įSŠ═ė├▓╗ų°Ī░▓┼äé╦└▓╚äx▄ćŻ¼║÷ėų├═╝ėė═ķTĪ▒ĪŻ

ŠWėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- Ąžš¤oŪķ ’wą┼ėąÉ█

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@