≤Ľ÷ß≥÷Flash

|

|

|

|

Ļę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“śĆŹ”č∑Ĺ∑®ŐĹňų(07-7-9)http://www.sina.com.cn 2007ńÍ07‘¬09»’ 15:43 ĆŹ”č ūĺW’ĺ

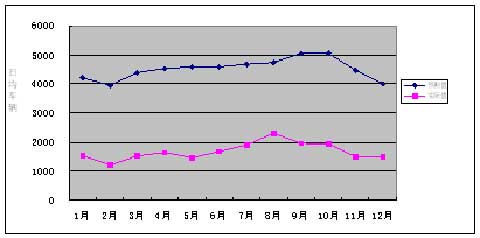

°°°°ĹŁńÍĀŪ£¨ĻP’ŖÖĘŇcŃň∂ŗāÄĻę¬∑Ĺ®‘OŪóńŅĶń–ß“śĆŹ”č£¨ņŻ”√∂ŗ∑NĆŹ”čľľ–g∑Ĺ∑®Ć¶Ļę¬∑Ĺ®‘OŪóńŅ»ę…ķ√Ł÷‹∆ŕ÷–Õ∂ŔY°ĘĹ®‘O°ĘŖ\†IĶ»é◊āÄŽA∂őĶń”–ÍPÜĖÓ}ŖM––ŃňĹõĚķ–ß“ś∑÷őŲ£¨ěťŐĹňų–ß“śĆŹ”č∑eņŘŃň“Ľ–©ĹõÚě°£Īĺőń“‘ņŪ’ďŇcĆćŘ`ŌŗĹYļŌĶń∑Ĺ Ĺ£¨ņŻ”√…ķĄ”ĶńįłņżĀŪĪŪ¨FĆŹ”čņŪ’ď£¨Ć¶Ļę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“śĆŹ”č∑Ĺ∑®ŖM––Ńň–¬ĶńŐĹňų°£ °°°°1’{≤ťÜĖĺŪ∑® °°°°–ß“śĆŹ”č–Ť“™ĶńŔYŃŌ≤ĽÉHĺ÷Ōř”ŕōĒĄ’ŔYŃŌ£¨≤…”√’{≤ťÜĖĺŪĶń∑Ĺ∑®£¨Ņ…“‘—łňŔę@»°ŌŗÍPŔYŃŌ£¨ěť∑÷őŲļÕ‘uÉrŐŠĻ©ĽýĶAĒĶďĢ°£ĆŹ”čĹM‘ŕƶH ° ’ŔMĻę¬∑ĆŹ”č’{≤ťŖ^≥Ő÷–£¨‘O”čŃň11Óź29āÄÜĖÓ}ĶńĆŹ”č’{≤ťĪŪ°£Õ®Ŗ^ÖRŅā£¨ő“āÉįl¨F”…”ŕĶō∑ĹŇšŐ◊ŔYĹūÕ∂»ŽŖ^…Ŕ£¨≤Ņ∑÷Ļ§≥Ő“ÚŔYĹū∂Ő»Ī∂ÝīůŃŅÕŌ«∑Ļ§≥ŐŅÓ£¨Ĺō÷Ń2005ńÍĶ◊£¨H °‘ŕĹ®‘O’ĢłģŖÄŔJ ’ŔMĻę¬∑÷–ÕŌ«∑Ļ§≥ŐŅÓŖ_30.11É|‘™£¨Ŗ@ƶáÝľ“Ļę¬∑Ĺ®‘OŔYĹūĶń Ļ”√–߬ ļÕ–ßĻŻģa…ķŃňáņ÷ōĶńōď√ś–ß“ś°£ °°°°2ņŻ”√Õ‚∆łĆ£ľ“ļÕ¨FīķĽĮ‘Oāšôzúy∑® °°°°Ļę¬∑Ĺ®‘OŪóńŅĻ§≥ŐŔ|ŃŅ∑Ĺ√śĶńĆŹ”č «“ĽŪó ģ∑÷÷ō“™ĶńĆŹ”čÉ»»›£¨Ļ§≥ŐŔ|ŃŅŽ[Ľľő£ľį»ļĪä…ķ√ŁōĒģaĶńį≤»ę£¨÷ĪĹ””įŪĎĻę¬∑Ŗ\›ĒĶńĹõĚķ–ß“ś°£Ķę‘ŕĆŹ”čĆćŘ`÷–ÕýÕý ‹ĶĹĆ£ėI÷™◊RļÕôzúyĻ§ĺŖĶ»ólľĢĶń÷∆ľs£¨‘ŕļ‹īů≥Ő∂»…ŌŌř÷∆ŃňĆŹ”č»ňÜTĶń»°◊Cń‹Ń¶°£‘ŕŖ@∑N«ťõrŌ¬£¨≥š∑÷ņŻ”√Õ‚≤ŅĆ£ľ“ļÕ¨FīķĽĮĶńôzúy‘Oāš£¨ÕýÕýń‹ČÚ∆ūĶĹ ¬įŽĻ¶Ī∂°Ęú ī_”––ßĶń◊ų”√°£»ÁěťŃňôzúyń≥łŖňŔĻę¬∑¬∑√ś√śĆ”ļŮ∂»£¨ĆŹ”čĹM∆ł’ąŃňĻ§≥ŐĆ£ľ“£¨ņŻ”√°įIRIS-L2–ÕĶōŔ|ņ◊Ŗ_°ĪŖM––∑«Ĺ””| ĹĶń¬∑√śőÔņŪŐĹúy£¨‘ŕ∂ŐērťgÉ»ĺÕúy≥ŲŃň2900∂ŗāÄŁcĶńĒĶďĢ£¨ŐŠłŖŃňĻ§◊ų–߬ £¨≤Ęįl¨FŃň‘ďĻę¬∑≤Ņ∑÷∂ő¬š¬∑√śŔ|ŃŅ≤ĽļŌłŮĶńÜĖÓ}°£ °°°°3Ķ¬†Ė∑∆∑®£®DelphiMethod£© °°°°Ķ¬†Ė∑∆∑® «“‘ĻŇŌ£ŇD≥« –Ķ¬†Ė∑∆£®Delphi£©√Ł√ŻĶń“Ľ∑N∂®–‘’{≤ť∑÷őŲ∑Ĺ∑®£¨÷ų“™ «”…’{≤ť’ŖĒM∂®’{≤ťÜĖÓ}ĽÚ’{≤ťĪŪ£¨∑÷ĄeŌÚ∂ŗāÄĆ£ľ“ĽÚėIÉ»»ň Ņ≥…ÜT’ų‘É’{≤ť£¨◊Óļůę@Ķ√ĺŖ”–ļ‹łŖú ī_¬ ĶńĻ≤Õ¨Ň–ĒŗĹYĻŻ°£‘ŕĆŹ”čĻ§◊ų÷–£¨Ŗ@∑N’{≤ť∑Ĺ∑®Ņ…“‘ŌŻ≥ż≥…ÜTťgŌŗĽ•”įŪĎ£¨”√ĀŪƶĪĽĆŹ”čƶŌůĶńń≥–©‘uÉr÷łėňĶńįl’ĻŕÖĄ›ŖM––ÓAúy£¨ŖÄŅ…”√ĀŪƶ“Ľ–©›^Žy“‘Ň–ĒŗĶńĆŹ”č ¬ŪóŖM––∂®–‘Ķń‘uÉr°£»Á‘ŕƶń≥Ļę¬∑“Ľ◊ýīů–ÕėÚŃļĻ§≥ŐŖM––ĆŹ”č÷–£¨ĆŹ”čĹMįl¨F”–31łý„@Ņ◊ė∂ĶōŔ|«ťõr∂ľįl…ķŃňīůŃŅĶń‘O”č◊ÉłŁ£¨‘Ųľ”‘žÉr1020»f‘™°£ĆŹ”č»ňÜTƶ‘ďĻ§≥ŐĶńłųÖĘĹ®ÜőőĽŖM––ŃňĪ≥ŅŅĪ≥Ķń’{≤ť£ļ“Ľ «Üő™öƶ ©Ļ§ÜőőĽ‘ÉÜĖ£¨įl¨F∆š◊ÉłŁõ]”–Ņ∆ĆWĒĶďĢ£Ľ∂Ģ «Üő™öƶ‘≠ĶōŔ|ŅĪ≤ž‘O”čÜőőĽŃňĹ‚«ťõr£¨įl¨F‘≠ąD ģ∑÷ŌŤĆć£¨Õ¨ēr◊Ć∆š∑īŮg ©Ļ§ÜőőĽŐŠ≥ŲĶń◊ÉłŁņŪ”…£Ľ»ż «Üő™öƶĶōŔ|ôzúyÜőőĽ»°◊C£¨◊C√ųŃň‘≠ĒĶďĢ «áņłŮįī’’“é∑∂ôzúyĶ√≥ŲĶń£Ľňń «Üő™öƶĪOņŪÜőőĽ‘É◊C£¨ŃňĹ‚ĶŨFąŲĪO∂Ĺ–őÕ¨Őď‘O°£◊Óļů”…ĆŹ”čĹMŖM––Öf’{£¨ĹMŅółųÜőőĽĆ¶∂ŗŐé√¨∂‹ĶńŇe◊CŖM––∂ŗīő∑īŹÕĶń◊C√ųļÕĹĽŃų£¨ ©Ļ§ÜőőĽ≤ĽĶ√≤Ľ≥–’JŇ™Őď◊ųľŔ––ěť£¨ĆŹ”čĻ§◊ųěťáÝľ“÷ōŁcĻ§≥ŐÕžĽōŃňĹõĚķďp ß°£ °°°°4—”…žłķŘôĆŹ”č∑® °°°°Ļę¬∑Ĺ®‘OŪóńŅ‘ŕĹ®‘O∆ŕ“Ľį„”…∂ŗāÄ÷ųůwÖĘľ”Ĺ®‘OĽÓĄ”£¨įŁņ®Ĺ®‘O°Ę‘O”č°Ę ©Ļ§°ĘĪOņŪĶ»ÜőőĽ£¨»őļő“ĽāÄ÷ųůwĶń––ěť∂ľ”–Ņ…ń‹”įŪĎĶĹŪóńŅĶńĹõĚķ–ß“ś°£“Úīň£¨ŪóńŅ–ß“śĆŹ”č÷–ƶ”ŕŐō∂®ĶńĆŹ”č ¬Ū󣨔–Īō“™Ć¶Ĺ®‘OÜőőĽ“‘Õ‚Ķń∆šňŻ÷ųůwŖM––—”…žłķŘôĆŹ”č°£»Á‘ŕń≥łŖňŔĻę¬∑ĶńĹ®‘OŖ^≥Ő÷–£¨ń≥ĪOņŪĻęňĺ‘ŕ‘ďŪóńŅ÷–≥–ďķŃňÕŃĹ®Ļ§≥ŐļÕ¬∑√śĻ§≥ŐĶ»5268»f‘™Ķń÷ųůwĻ§≥ŐĪOņŪ»őĄ’£¨ĆŹ”č»ňÜTįī’’áÝľ““™«ů»°ŔMĪ»¬ ≥ť≤ťįl¨F£¨‘ďŪóńŅĪOņŪ»°ŔMŔM¬ Ŗ^łŖ°£ĹõŖ^∑÷őŲ£¨ĆŹ”č»ňÜT÷ōŁc—”…žĆŹ≤ťŃň‘ďĪOņŪĻęňĺĶńĪOņŪ ’»ŽļÕ÷ß≥Ų«ťõr£¨įl¨FŃň∆šīś‘ŕŖ`“éřD◊ĆĪOņŪėIĄ’ÜĖÓ}£¨≤Ęņ^ņm—”…ž’{≤ťŃňŖ`“é≥–įŁĪOņŪĶńŃŪÕ‚“ĽāÄĪOņŪĻęňĺ°£ĹYĻŻ≤ť≥ŲŃňĪOņŪĻęňĺļÕĹ®‘OÜőőĽīģÕ®ŐßłŖļŌÕ¨ÉrŅÓ£¨≤ĘŖ`“éŐŠ»°łųŪóŔM”√ĹŁ«ß»f‘™Ķ»áņ÷ōÜĖÓ}°£ °°°°5«įļůƶĪ»∑÷őŲ∑® °°°°«įļůƶĪ»∑÷őŲ∑®“Ľį„ «ĆĘŪóńŅĆć ©«įŇcŪóńŅĹ®≥…ļůĶńĆćŽH«ťõrľ”“‘ƶĪ»£¨úy∂®‘ďŪóńŅĶń–ß“śļÕ”įŪĎ°£‘ŕŪóńŅļů‘uĻņ÷– «ĆĘŪóńŅ«į∆ŕŽA∂ő£¨ľīŪóńŅŅ…–––‘—–ĺŅŇc«į‘uĻņŽA∂őňýÓAúyĶńĹ®‘O≥…ĻŻ°Ę“éĄĚńŅėňļÕÕ∂»Žģa≥Ų°Ę–ßĻŻļÕ”įŪĎ£¨ŇcŪóńŅĹ®≥…Õ∂ģaļůĶńĆćŽH«ťõrŌŗĪ»›^£¨Źń÷–’“≥Ųīś‘ŕĶń≤ÓĄeľį‘≠“Ú°£‘ŕĻę¬∑Ĺ®‘OŪóńŅ»ę…ķ√Ł÷‹∆ŕ÷–£¨ĆĘĻę¬∑ŃĘŪóŽA∂őÓAúyĶńĹĽÕ®ŃŅŇcŖ\†IŽA∂őĆćŽHĶńĹĽÕ®ŃŅŌŗƶĪ»£¨ĆŹ≤ťĻ§≥ŐŅ…–––‘ąůłś «∑Ů”–üo“ÚĹĽÕ®ŃųŃŅĶńÓAúy∆ęŽxĆćŽH£¨∂ÝĆß÷¬Õ∂ŔYĽō ’∆ŕ°ĘÉۨF÷Ķ°ĘŔJŅÓÉĒŖÄń‹Ń¶Ķ»ĹõĚķľľ–g÷łėňĶń◊ÉĽĮ°£»Á‘ŕH °ń≥łŖňŔĻę¬∑ĶńĹõĚķ–ß“śĆŹ”č÷–£¨įl¨F2005ńÍ∆ĹĺýĆćŽHĹĽÕ®ŃŅ÷Ľ”–Ņ…—–ÓAúyĹĽÕ®ŃŅĶń34%£®»ÁŌ¬ąD£©£¨Õ®––ŔMńÍ ’»Ž≤ĽČÚÉĒŖÄŔJŅÓņŻŌĘ£¨áņ÷ō”įŪĎŃňĻę¬∑ĶńĹõĚķ–ß“ś°£ °°°°2005ńÍń≥łŖňŔĻę¬∑ÓA∆ŕŇcĆćŽH‹áŃųŃŅƶĪ»∑÷őŲ °°°°

°°°°6ērťg–ÚŃ–∑÷őŲ∑® °°°°ērťg–ÚŃ–∑÷őŲ «∂®ŃŅÓAúy∑Ĺ∑®÷ģ“Ľ£¨ňŁĶńĽýĪĺ‘≠ņŪĺÕ «≥–’J ¬őÔįl’ĻĶń—”ņm–‘£¨Ď™”√Ŗ^»•ĒĶďĢ£¨Õ∆úy ¬őÔĶńįl’ĻŕÖĄ›°£Ć¶”ŕĻę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“śĆŹ”č£¨Ņ…”√”ŕƶ„y––ŔJŅÓ”ŗÓ~°ĘÕ®––ŔM ’»Ž°ĘÕ®––ŔM÷ß≥ŲĶ»ŕÖĄ›∑÷őŲ°£»ÁÕ®Ŗ^ƶH °’ĢłģŖÄŔJ ’ŔMĻę¬∑ĹŁ5ńÍÕ®––ŔM ’»Ž‘ŲťLļÕ„y––ŔJŅÓĶń‘ŲťLňŔ∂»ŖM––ērťg–ÚŃ–∑÷őŲ£®»ÁŌ¬ąD£©£¨įl¨FH ° ’ŔMĻę¬∑Ĺ®‘OŔJŅÓ“éń£‘ŲťLŖ^Ņž£¨2005ńÍ„y––ŔJŅÓ‘ŲťLŃŅ «Õ®––ŔM ’»Ž‘ŲťLŃŅĶń21Ī∂°£’’īňŕÖĄ›įl’ĻŌ¬»•£¨ĹĽÕ®≤ŅťTĆĘģa…ķĺřīůĶńŖÄŔJÔLŽU£¨Ď™“ż∆ū”–ÍP≤ŅťTĶńłŖ∂»÷ō“ē°£ °°°°H °Ļę¬∑Õ®––ŔM ’»ŽļÕ„y––ŔJŅÓērťg–ÚŃ–∑÷őŲąD °°°°

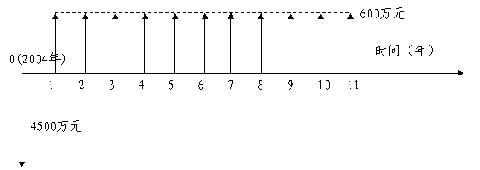

°°°°7”ĮŐĚ∆Ĺļ‚∑÷őŲ∑® °°°°”ĮŐĚ∆Ĺļ‚∑÷őŲ∑®‘≠ņŪ «Ŗ\”√ŃŅ°ĘĪĺ°ĘņŻ÷ģťgĶńÍPŌĶņŪ’ď£¨Ć¶ģa∆∑Õ∂»ŽĶńŅ…–––‘ŖM––’ď◊CĶń∑Ĺ∑®£¨∆šŐōŁc «į— ģ∑÷ŹÕŽsĶńĹõĚķĽÓĄ”◊ųŃňņŪŌŽĽĮŐéņŪ£¨ÕĽ≥ŲŃň÷ų“™√¨∂‹£¨ ĻÜĖÓ}◊ÉĶ√∑«≥£ļÜÜő√ųŃň°£‘ŕ∑÷őŲĻę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“śŖ^≥Ő÷–£¨Ņ…“‘ņŻ”√īň∑®Ć¶ ’ŔMĻę¬∑Ĺõ†IôŗřD◊ĆŖM––…Ó»ŽĶń∑÷őŲ£¨ť_’Ļƶ ’ŔMĻę¬∑÷∆∂»’Ģ≤ŖĶńŃŅĽĮ—–ĺŅ°£»ÁGĻę¬∑ «“Ľól’ĢłģŖÄŔJ ’ŔMĻę¬∑£¨ ’ŔM∆ŕŌřěť15ńÍ°£2004ńÍ≥ű’Ģłģ≤ŅťTĆĘ‘ď¬∑ĶńĹõ†Iôŗ“‘4500»f‘™ĶńÉrłŮřD◊ĆĹoD”–ŌřĻęňĺ£¨ ’ŔM∆ŕŌřŅs∂Őěť11ńÍ°£ņŻ”√”ĮŐĚ∆Ĺļ‚∑÷őŲ∑®£¨ļŌņŪļÜĽĮģč≥ŲDĻęňĺĶń¨FĹūŃųŃŅąD£®»ÁŌ¬ąD£©°£ °°°°

°°°°ĹõŖ^”čň„žoĎBÕ∂ŔYĽō ’∆ŕ£¨∑÷őŲĶ√≥Ų‘ď ’ŔMĻę¬∑ĶńĹõ†IôŗřD◊Ć£¨ń‹ ĻĶ√≥Ų◊Ć∑Ĺľī’Ģłģ≤ŅťTúp›pÉĒŖÄ„y––ŔJŅÓĶńČļѶ£¨ ĻĶ√ ‹◊Ć∑ĹľīDĻęňĺĶ√ĶĹļŌņŪĶńĹõĚķ–ß“ś£¨łŁ÷ō“™ « ĻĶ√ ’ŔM∆ŕŌřŹń15ńÍĹĶĶÕĶĹŃň11ńÍ£¨úp›pŃň ’ŔMƶ…ÁēĢĶńōďďķ°£“‘…ŌņŻ”√”ĮŐĚ∆Ĺļ‚∑÷őŲ∑®£¨«ŚőķĶō‘uÉrŃňĻę¬∑Ĺõ†IôŗřD◊Ćłų∑ĹĶńĹõĚķ–ß“ś«ťõr°£ °°°°8◊ý’Ą‘ÉÜĖ∑® °°°°ņŻ”√◊ý’Ą‘ÉÜĖĶń∑Ĺ∑®£¨Ņ…“‘»°Ķ√‘S∂ŗŇcēÝ√śŔYŃŌĽ•—aĶń–ŇŌĘ°£Õ®Ŗ^◊Ŗ‘LĻę¬∑—ōĺÄ»ļĪ䣨ń‹ČÚŹńĻę¬∑Ķń◊ÓĹK ‹“ś’Ŗń«ņÔŃňĹ‚ĶĹŪóńŅĶń’śĆć–ßĻŻ£¨ŖÄń‹įl¨F‘ŕēÝ√śŔYŃŌ÷–ļ‹Žyįl¨FĶń“Ľ–©ÜĖÓ}°£»ÁŖxďŮ ’ŔMĻę¬∑—ōĺÄĶń≤Ņ∑÷»ļĪäŖM––◊ý’Ą‘ÉÜĖ£¨ŃňĹ‚ĶĹń≥Ļę¬∑2003ńÍť_ ľ ’ŔMļů“ż∆ū—ōÕĺ»ļĪäĶńŹäŃ“≤ĽĚM£¨2004ńÍ8‘¬Õ£÷ĻŃň ’ŔM£¨Ķę‘ŕ2005ńÍ8‘¬”÷÷ō–¬ņ^ņm ’ŔM£¨ĹõŖ^ņ^ņmŃňĹ‚įl¨FŖ@ «“Ľól»żľČ ’ŔM°£»Ľ∂ÝáÝľ“‘Á“—ĹŻ÷Ļ»żľČĻę¬∑ ’ŔM£¨ĹõĹy”čH °“‘°įéߥ”¬√”őŔY‘ī°Īěť√Ż‘ ‘S8ól»żľČĻę¬∑ ’ŔM£¨áņ÷ōĒ_ĀyŃňģĒĶō’ż≥£Ķń ’ŔMĻę¬∑įl’Ļ÷»–Ú°£ °°°°ĺC…Ō£¨Ļę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“śĆŹ”č∑Ĺ∑®–Ť“™ő“āÉ≤ĽĒŗ‘ŔĆćŘ`°Ę‘ŔŐĹňų£¨‘ŕĹŮļůŌ£ÕŻń‹”–łŁ∂ŗĶńĄď–¬£¨“‘łŁ”––ßĶōŐŠłŖĻę¬∑Ĺ®‘OŪóńŅĹõĚķ–ß“ś£¨įlď]–ß“śĆŹ”čĶń÷ō“™◊ų”√°££®◊ų’Ŗ£ļĆŹ”č ūŮvĻĢ†ĖěIŐōŇ…řk żR”ņĹū£© °°°°£®ĪĺőńÉ»»›ÉHěť◊ų’ŖāÄ»ň”^Łc£¨≤ĽīķĪŪ»őļőĆŹ”čôCÍPļÕĪĺĺW’ĺĶń”^Łc£¨őīĹõ‘SŅ…£¨≤ĽĶ√řD›d£© ≤Ľ÷ß≥÷Flash

|

||||||||||||||||||