亞洲貨幣:2006投資新貴(2) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月17日 22:18 每日經濟新聞 | |||||||||||

|

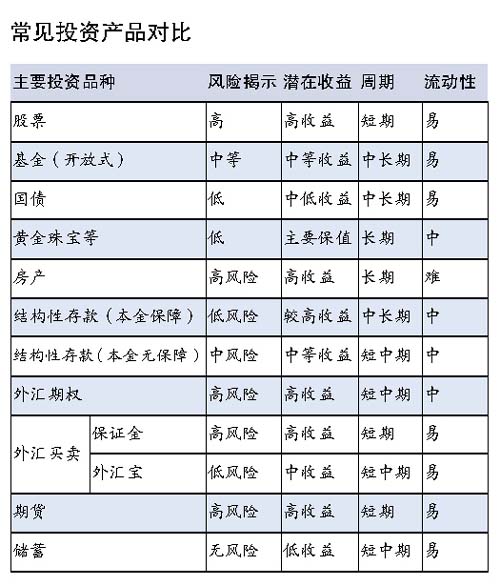

外匯理財產品:關注利率風險 比較保守的投資者則可以選擇外匯理財產品,一般而言都有本金保障,從固定收益到浮動收益,從掛鉤利率、匯率到黃金、基金、股票等,有美元、港幣、歐元等諸多品種。

目前國內外匯投資理財品種多數是100%本金保證型結構性存款,投資者耳聞目睹的中行“匯聚寶”、農行“匯利豐”、建行“匯得盈”、工行“資多星、幸運星”、交行“得利寶”、花旗“市場掛鉤帳戶”、匯豐“保本投資帳戶”、渣打“保本匯利帳戶”等等。 這些品牌旗下推出的產品,均為100%本金保證型,都采取分期募集發行,每期投資期限、收益率及構成條件、貨幣種類、銀行可提前終止條款等內容均有所不同。投資計劃是否成立,將由銀行視募集資金是否達到市場交易要求決定。投資期限最短3個月,最長可達5年以上。 由于該系列產品起點低,收益高,操作便利,又能做到本金100%保障,深受市場歡迎。 目前境內美元小額存款利率大致依據美國聯邦基準利率,這就意味著,當美聯儲升息,銀行一般也會調高國內美元存款利率。市場預計美聯儲利率在今年可能會調高到3%~4%,而境內儲蓄存款利率可能會升到2%左右。一般理財產品也可能達到3%左右,因此投資者選擇該產品的利率風險是存在的。 外匯理財產品選購建議 基于目前利率、匯率變化趨勢,筆者提出一些選購理財產品的建議如下: 一、上半年盡量選擇期限較短的產品,能及時享受到升息的好處,同時還保留一定流動性。如果人民幣有升值可能,多有結匯機會。而在年中美聯儲可能停止升息,這時應該選擇期限較長的,能享受到下一步可能降息或者較長時間不再升息而由理財產品帶來高息的好處。 二、選擇客戶有贖回權產品,加強流動性。雖然收益可能較小,但流動性增強,意味著更好的規避風險以及獲得再投資機會。 三、考慮機會成本。如果投資者能把握投資機會,也要考慮或有權益。 四、組合投資。投資者可以考慮外匯買賣、個人期權、理財產品等組合投資,依據個人不同風險承受能力和偏好,以及掌握匯市、利率變化趨勢的能力,分配不同比例。 五、期限搭配合理。即使購買無本金風險的理財產品,也要基于上述幾條基礎上,結合自己的資金需求,搭配不同期限。

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 06年暴利項目揭秘 圖 |

| 做女人事業賺足女人錢 |

| 2006年最賺錢的行業 |

| 小女子開店30天暴富 |

| 年前開店,月賺10萬 |

| 二折提貨 千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|