安高咨詢:今年我國小麥供需狀況對價格的影響 |

|---|

| http://whmsebhyy.com 2005年08月04日 14:26 安高咨詢 |

|

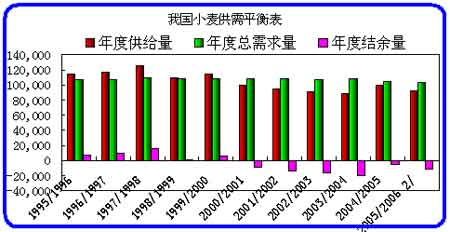

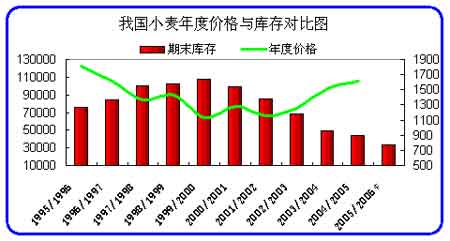

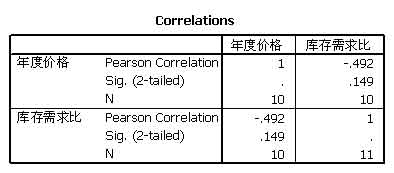

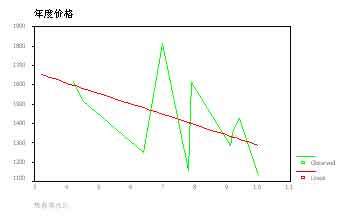

安高咨詢 梁春峰 一、本年度我國小麥的供需狀況 2005年6月20日至6月24日,在鄭州商品交易所的大力支持下,北京中匯安高信息咨詢有限公司與期貨日報、中華糧網、青馬投資等國內著名信息媒體和各地期貨經紀公司市場研究人員共40余人分南北兩線,驅車數千公里,對中國小麥主產區的15個地市進行了考察,深入到農村實地了解今年冬小麥實際收獲。今年我國大部分地區的小麥單產較去年相比減產,減幅5-10%,但由于全國小麥種植面積與去年相比增加1300-1500萬畝,總產仍能達到8543.7萬噸,與去年相比略減,總體上看仍是一個豐收年。 從小麥生產省了解的情況上看,小麥主產區河南省今年小麥種植面積7410萬畝,比上年增加126萬畝,增幅1.7%。總產450億斤左右,較去年減少近5%。山東省小麥種植5608萬畝,較去年增加401萬畝,總產325億斤,有望與去年持平。河北小麥種植面積3450萬畝,較去年增加150萬畝,總產210億斤,與去年相比持平或略微增加。安徽省小麥種植面積3225萬畝較去年增加80萬畝,單產減少15%,總產146億斤,與去年相比略微減少。江蘇省小麥種植面積2400萬畝較去年增加150萬畝,總產135億斤,與去年持平。山西小麥種植面積1093萬畝,比去年增加100萬畝,總產40億斤,與去年相比減少15%,今年全國小麥種植面積與去年相比增加1300-1500萬畝,總產與去年相比略減。 根據我們的調研情況,預計本市場年度我國小麥總產量,包括春小麥在內,能達到8996萬噸,而國家糧油信息中心原來預測的數據是9172萬噸,我們認為這一數據明顯高估,實際情況是今年產量比去年略減。根據我們今年的調研情況,和國家糧油信息中心對我國小麥市場往年供需狀況的統計、以及海關總署對我國小麥進出口的統計,我們構造出近十年來我國小麥市場供求平衡表如下(單位:千噸): 二、供需狀況對價格的影響 從統計和預測的數據來看,本年度我國小麥總供給量是9296萬噸,總需求量是10390萬噸,供需缺口有1094萬噸,仍然需要挖掘庫存彌補缺口。所以從供需角度來看,本年度國內小麥的價格并不會很低。 下面我們主要用數理統計的方法,定量地說明我國小麥供需狀況與價格的關系,并且對本年度的期貨平均價格有一個大致的判斷。 1、 數據來源 小麥年度價格取鄭州硬麥連的年度平均價格,即年度內硬麥連日收盤價的平均值。由于我國的小麥庫存沒有準確權威的統計,為了方便分析價格與庫存的關系,在本文中,2005/2006年度的期末庫存取美國農業部今年7月份報告的預測值3319萬噸,以前年度的期末庫存根據年度結余量進行推算得出。 2、 我國小麥年度價格與期末庫存對比圖(單位:千噸、元/噸) 3、 模型建立 由上圖我們可以看出價格與期末庫存之間存在著很強的負向相關關系,統計的相關性系數如下: 相關系數是-0.492,相關性還不是很顯著,但是從負向相關關系來看,我國的小麥價格已經體現了市場規律,我們可以據此建立一個回歸模型,來預測一下供需關系對價格的影響程度。 Independent: 庫需比 Dependent Mth Rsq d.f. F Sigf b0 b1 年度價格 LIN .242 8 2.55 .149 1824.91 -539.22 由以上分析,我們可以得到回歸預測模型為: 年度價格=1824.91-539.22*庫存需求比 4、 價格預測與分析 根據統計數據,可以得到2005/2006的庫存需求比是0.32,所以推算: 本年度我國小麥年度價格=1824.91-539.22*0.32=1652元/噸 我們得到2005/2006市場年度小麥的平均價格是1652元/噸,這是硬麥的年度平均價格。根據去年3月份以來,強麥與硬麥價差的平均值是88,所以我們可以預測本年度我國強筋小麥的平均價格是1740元/噸。 以上單純是從供需角度對本年度我國小麥價格的預測,另外,我們也要清楚我國糧食市場的自由化程度還不是很高,受國家政策影響比較大。而目前政府正在著手解決經濟生活中深層次的體制問題,比如股權改革和匯率改革等等,為了建立一個穩定高效的市場經濟體制,政府短期內可能會犧牲部分經濟增長。著名經濟學家、中國經濟研究中心主任林毅夫指出,由于1998年以來,絕大多數制造業部門生產能力過剩,以及2003、2004年少數部門投資過熱導致的生產能力大量釋放,我國有可能在2005年下半年出現通貨緊縮。所以從宏觀經濟形勢來看,對糧食價格有一定的壓制作用。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 國內期貨評論 > 中匯安高專欄 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 世界名品服飾一折供貨 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 今年怎樣投資賺大錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 痛風——綠色療法! |

| 拯救男人,還你自信! |

| 3個月,重振男性雄風 |

| 新韓國快餐一月賺八萬 |

|

|

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|