西南周報 大豆市場綜述連豆成本支撐再次顯現(xiàn) |

|---|

| http://whmsebhyy.com 2005年09月19日 16:37 西南期貨 |

|

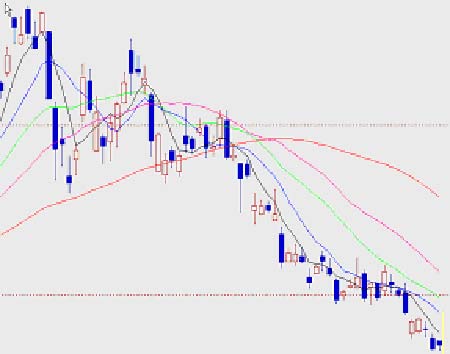

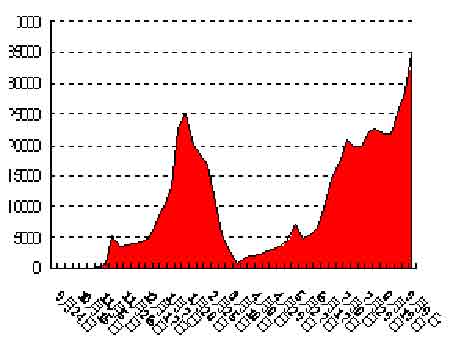

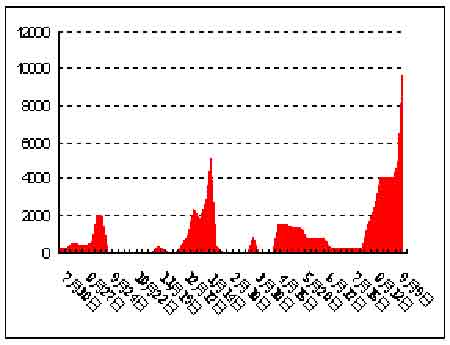

一、行情綜述 本周在美國農(nóng)業(yè)部月度報告利空的影響下,CBOT大豆和大連大豆都走出持續(xù)下行之勢,其中CBOT大豆11月合約延續(xù)上周五的破位下行之勢,再次下跌20多個美分,刷新近7個月以來的低點(diǎn),于本周五報收在571.2美分;大連大豆主力601合約在月度報告之前即提前下跌消化月度報告利空影響,在月度報告結(jié)果出來以后,小幅下跌后走勢開始逐步轉(zhuǎn)穩(wěn),周五再次下試前期低點(diǎn)位置獲得支撐后走出反彈之勢,報收2740。 首先,最大的利空因素來自本周美國農(nóng)業(yè)部超出預(yù)期的利空月度報告,這直接再次引起了本周大豆的跌勢,28.56億蒲式耳的產(chǎn)量和2.05億蒲式耳的結(jié)轉(zhuǎn)庫存,均高于市場預(yù)期,這得益于8月份美國大豆主產(chǎn)區(qū)良好得降雨天氣。對于這樣一份利空的供需報告數(shù)據(jù)使人們不得不重新審視今年美國大豆的供應(yīng)形勢,隨著作物收割季節(jié)壓力的逐步體現(xiàn),市場需要對價格重新定位以刺激更多的需求,尤其是刺激中國得需求,由此價格的下跌也就必不可免。 對于這份月度報告,還必須注意到今年28.56億蒲式耳的產(chǎn)量相對去年31.41億蒲式耳的產(chǎn)量減產(chǎn)了接近3億蒲式耳,再加上本次報告把巴西大豆產(chǎn)量預(yù)測數(shù)字由上月的6200萬噸下調(diào)至6000萬噸,全球大豆庫存數(shù)字也較上月下調(diào)了335萬噸,因此單純從產(chǎn)量這方面來看,今年的供應(yīng)壓力相對去年來說是減輕不少;而需求這方面,雖然說禽流感和豬瘤球菌限制了中國局面的需求,但中國的總體需求是具有剛性的,并沒有出現(xiàn)減少,中國的進(jìn)口量數(shù)據(jù)已經(jīng)顯示了這一點(diǎn):2004/2005年度的前11個月(04年10月-05年8月),中國進(jìn)口大豆2393.1萬噸,減去港口庫存300多萬噸,消費(fèi)2000多萬噸,而2003/2004年度同期進(jìn)口只有1548萬噸,從中可以看出中國的大豆需求仍在擴(kuò)張之中。所以說,對后市來說不可看得過低。如果今后美豆產(chǎn)量、需求一旦出現(xiàn)利多方向微小調(diào)整,相信市場將會對此作出強(qiáng)烈反應(yīng)。 其次,影響市場較為關(guān)鍵的一個因素就是美國新大豆的出售狀況,在因颶風(fēng)的破壞而關(guān)閉而停運(yùn)兩周多時間后,新奧爾良港周三恢復(fù)部分操作,第一艘船已經(jīng)從海灣發(fā)走,之后的出口有望逐步恢復(fù)。市場上有關(guān)中國購買美國大豆的傳聞仍舊不斷,但缺少可證實(shí)消息。目前是季節(jié)性的收獲壓力對期價嚴(yán)重壓制,而需求尤其是中國的需求對價格的支撐作用還沒有出現(xiàn),后市關(guān)注的就是季節(jié)性壓力與需求支撐的雙向作用如何演繹。 再次,對于大豆大豆來說,其仍然受到黑龍江大豆種植成本和進(jìn)口成本的支撐。今年以來,由于國內(nèi)化肥、柴油、農(nóng)膜、農(nóng)藥等產(chǎn)品價格的上漲,造成了我國農(nóng)民糧食生產(chǎn)投入成本的大幅增加,黑龍江省東部地區(qū)初步預(yù)計種植成本在2500元/噸左右,今秋當(dāng)?shù)厥召弮r格如果低于2500元/左右將會引發(fā)農(nóng)民的惜售情緒。加上從黑龍江到大連的運(yùn)輸費(fèi)用大約200元/噸,國產(chǎn)大豆在大連市場的成本底線就是2700元/噸左右。當(dāng)然,今年油廠虧損較大,提價收購也不太現(xiàn)實(shí),收購僵持格局可能再次顯現(xiàn)。 海運(yùn)費(fèi)是影響進(jìn)口大豆成本的重要因素,本月代表國際干貨運(yùn)價指標(biāo)的波羅的海綜合運(yùn)價指數(shù)(BDI)止跌企穩(wěn),出現(xiàn)強(qiáng)勁反彈,美灣至中國的船運(yùn)費(fèi)由8月初的35.23美元/噸上漲到9月16日的44.46美元/噸。下半年作為北半球糧油秋收季節(jié),國際糧油貿(mào)易將進(jìn)入旺季,國際海運(yùn)價格仍有繼續(xù)攀升的可能性,這樣國際大豆進(jìn)口到國內(nèi)的港口的成本就會因此而增加,從而對國內(nèi)大豆價格起到一定的支撐作用。 從技術(shù)上來看,CBOT大豆仍然處在下降通道中運(yùn)行,但在期價創(chuàng)立新低的過程中,RSI和KD指標(biāo)沒有出現(xiàn)新低,指標(biāo)與期價走勢出現(xiàn)背離特征,經(jīng)過長期下跌,指標(biāo)顯示超賣。從大連大豆主力601合約來看,本周五再次下試前期低點(diǎn)2715一線并在盤中一度跌破,但從幅度與時間上來看并未形成有效跌破,而是走出觸底反彈之勢,走出一根帶長下影的中陽線,主多信心較足;從周K線圖表來看,支撐首先來自2700-2715區(qū)間,而前期2648-2690的跳空缺口對期價起到較大的支撐作用, 二、后市展望: 美國市場來說,不論是CBOT大豆技術(shù)面走勢還是基本面狀況,仍然是偏空的格局:大豆產(chǎn)量前景仍然處在不斷改善過程中,季節(jié)性壓力逐步顯現(xiàn),出口需求尤其中國需求對期價的拉動作用仍然沒有顯現(xiàn),短期仍然是難以出現(xiàn)大的反彈。對于大連大豆來說,世界大豆季節(jié)性壓力和港口庫存仍然是作為壓制因素而存在,但目前受到大豆種植成本和技術(shù)上的雙重支撐,預(yù)計短期內(nèi)還有小幅反彈行情,但在季節(jié)性偏空基本面下幅度有限。操作上,在2715一線短線作多為主,止損位2700一線。 三、 近期關(guān)注因素: 1、關(guān)注中國黑龍江地區(qū)是否會出現(xiàn)早霜威脅 2、關(guān)注中國對美國新豆的采購步伐 3、關(guān)注美國大豆產(chǎn)量和單產(chǎn)的變化 4、關(guān)注海運(yùn)費(fèi)的變化 四、圖表一覽 圖一、大連大豆601合約日線圖 圖二、CBOT大豆11月合約日線圖 圖三、大連大豆注冊倉單 圖四、大連豆粕注冊倉單 新浪聲明:本版文章內(nèi)容純屬作者個人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 |

| 新浪首頁 > 財經(jīng)縱橫 > 內(nèi)盤資訊 > 西南期貨專欄 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項(xiàng)目 |

| 兒童EQ教育最新資訊! |

| 中國1000個賺錢好項(xiàng)目 |

| 房地產(chǎn)火爆 建材賺錢 |

| 開什么店能日賺數(shù)千? |

| 中華通典 驚世之作 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|