未來銅供需仍趨于緊張 期銅高位積蓄上攻動(dòng)能(3) |

|---|

| http://whmsebhyy.com 2006年06月07日 00:22 北京中期 |

|

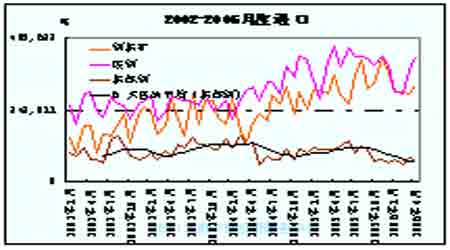

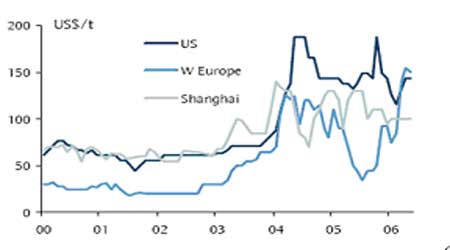

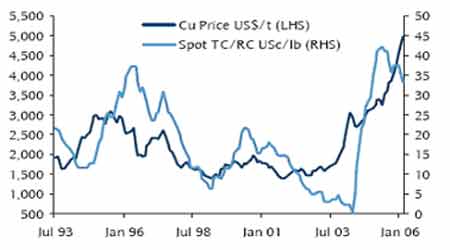

三、影響銅價(jià)走勢的各因素分析 1.進(jìn)出口分析 海關(guān)最新公布的詳細(xì)數(shù)據(jù)顯示,今年1-4月份精銅產(chǎn)量為95.72萬噸,同比增長24.25%;精銅進(jìn)口27.69萬噸,同比減少36.39%;銅精礦進(jìn)口122.95萬噸,同比減少3.13%;廢銅進(jìn)口140.27萬噸,同比減少6.21%;而1-4月份精銅出口9.78萬噸,同比增長350.69%。造成我國進(jìn)口減少、出口增加的因素有:第一,今年1-4月份大部分時(shí)間處于進(jìn)口虧損狀況,經(jīng)粗略計(jì)算,4個(gè)月內(nèi)平均每日進(jìn)口虧損在1500元/噸,較去年同期增長幾倍,利益驅(qū)動(dòng)促使國內(nèi)進(jìn)口減少,出口增加。第二,1-4月份我國銅精礦產(chǎn)量為22.48萬噸,同比增長18.31%,同時(shí)期銅精礦及廢銅的進(jìn)口也只略有減少,而精銅產(chǎn)量大幅增長24.25%,這也說明國內(nèi)較充裕的供給滿足了需求。第三,高價(jià)束縛需求。由于國際銅價(jià)引領(lǐng)國內(nèi)價(jià)格逐步攀升,高價(jià)格迫使一些消費(fèi)商如空調(diào)生產(chǎn)商降低原材料使用量,近期空調(diào)廠家漲價(jià)也說明原材料成本的壓力對其利潤產(chǎn)生影響,但即使如此,大范圍的消費(fèi)替代近期應(yīng)不會(huì)產(chǎn)生。 圖六:精銅進(jìn)出口 2.精銅供需分析 判斷未來銅價(jià)的走勢仍需要從基本供需情況入手,未來供需狀況可從以下幾個(gè)因素分析:第一,現(xiàn)貨升水情況。LME現(xiàn)貨升水曾在4月初價(jià)格逐步攀升時(shí)下降至22.5美元/噸的低點(diǎn),但隨后市場對價(jià)格上揚(yáng)產(chǎn)生認(rèn)同,現(xiàn)貨升水在5月中旬曾達(dá)到200美元/噸。Sempra的報(bào)告也顯示,5月初基于鹿特丹港口到岸價(jià)格的現(xiàn)貨溢價(jià)升至150-200 美元/噸,高于4 月中旬時(shí)的130-140 美元/噸。在美國,現(xiàn)貨溢價(jià)為143-154 美元/噸,高于一個(gè)月前的132-143 美元/噸。5月底,LME現(xiàn)貨升水仍位于109美元/噸的高位,表明現(xiàn)貨消費(fèi)仍較旺盛。第二,銅精礦供應(yīng)仍較緊張。CRU報(bào)告顯示,4月份現(xiàn)貨加工費(fèi)降至90美元/噸,造成加工費(fèi)現(xiàn)貨價(jià)格下滑的主要原因是對今年下半年銅精礦供應(yīng)緊張的預(yù)期,雖然目前來看,亞洲和歐洲冶煉廠的銅精礦庫存量仍十分充足,但這是由于快速上升的高價(jià)格迫使其縮減庫存量。CRU認(rèn)為造成我國1-4月銅精礦進(jìn)口減少的原因在于快速攀升的銅價(jià)、冶煉廠堅(jiān)持較高的加工費(fèi)以及國內(nèi)價(jià)格始終低于LME價(jià)格造成進(jìn)口獲利機(jī)會(huì)較少,但是隨著今年近50萬噸的新增冶煉產(chǎn)能的投產(chǎn),銅精礦的進(jìn)口預(yù)計(jì)將會(huì)快速反彈,這將成為推動(dòng)價(jià)格走高的重要因素。而礦山供應(yīng)方面,大多數(shù)礦山除去履行長期供貨合同外,已沒有多余的銅精礦可供出售,且大多數(shù)持貨觀望,期待更低的加工費(fèi)。而礦山產(chǎn)量還受到其他因素的困擾,如罷工因素、由于原油價(jià)格上漲帶來的成本上升因素、礦石品質(zhì)下降因素以及日益增加的環(huán)保問題因素。據(jù)巴克萊銀行的調(diào)查,目前困擾銅礦產(chǎn)量的主要因素在于難以進(jìn)行新的銅礦開采。第三,今年仍存在消費(fèi)缺口。Sempra的報(bào)告顯示,第二季度全球精銅消費(fèi)缺口將達(dá)全年最大,為4.7萬噸,其次第三季度消費(fèi)缺口也將達(dá)1.9萬噸,全年消費(fèi)缺口達(dá)1.3萬噸,巴克萊銀行的報(bào)告顯示今年全球銅消費(fèi)較去年增長5.4%達(dá)1792.6萬噸,產(chǎn)量增長5.3%達(dá)1779.3萬噸,全年消費(fèi)缺口達(dá)13.3萬噸,同時(shí)麥格里銀行和高盛銀行的報(bào)告也顯示未來18個(gè)月內(nèi)銅的供給市場仍較為緊張。巴克萊預(yù)計(jì)今年平均的庫存消費(fèi)比為3周,而去年是3.7周,另外2007年為3.2周,2008年為4周。 圖七:不同地區(qū)現(xiàn)貨升貼水 圖八:銅精礦現(xiàn)貨加工費(fèi)與銅價(jià) |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 女人錢,怎么賺(圖) |

| 21世紀(jì)狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個(gè)精品項(xiàng)目(賺) |

| 結(jié)腸炎患者的勝地!! |

| 夏治哮喘氣管炎好時(shí)機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |