美元指數(shù)明顯走弱對期銅價格上漲形成支撐作用 |

|---|

| http://whmsebhyy.com 2006年05月12日 02:07 中大期貨 |

|

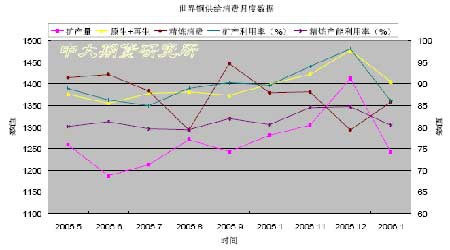

一、 四月份走勢回顧總結(jié) 四月份國際銅市場整體再次強勁飆升,倫敦市場銅價連續(xù)四周出現(xiàn)加速上沖走勢,并于月末創(chuàng)出記錄高點7400 美圓/噸,本月倫敦銅月開盤5385 美圓/噸,最低5385 美圓/噸。最高7400 美圓/噸,收盤7115 美圓/噸,月收盤上漲1730美圓或32.1%,強勢特征明顯;國內(nèi)市場本月同步上沖,月開盤49880 元,最低49760元,最高69810元,收盤68000 元,月收盤上漲18120元或36.3%。 4 月份國際匯市上美圓指數(shù)明顯走弱,美圓累計月貶值幅度達到了4.2%,這對銅等基本金屬及貴金屬上漲形成了明顯的支撐作用,而傳統(tǒng)基本面對銅價的支撐作用則主要顯現(xiàn)在庫存以及銅礦罷工等影響因素上,高位運行的銅價對短期因素的敏感性繼續(xù)加大,特別是在月末國內(nèi)加息的背景下,銅價一度出現(xiàn)了回落。 傳統(tǒng)基本面上,據(jù)國際銅研究小組4 月報告顯示:全球2006 年1 月份精煉銅市場出現(xiàn)了表觀過剩情況,數(shù)量大約為4.8 萬噸,經(jīng)季節(jié)性調(diào)整后增長至6 萬噸,而去年同期市場為缺口3.8 萬噸(季節(jié)性調(diào)整后為缺口2.5 萬噸),此外,世界精煉銅消費狀況由2005 年年末的季節(jié)性低谷逐步恢復(fù),增長幅度達到了2.5%,但是仍低于去年同期水平。從各消費地區(qū)來看,大部分主要銅市場消費低迷,其中中國下降10%,歐盟下降2.4%,美國下降了5%,日本下降9%,臺灣下降了20%,而印度消費則上升了20%。 在供應(yīng)方面,智利銅礦產(chǎn)量出現(xiàn)了明顯的下降,幅度達到了4%,1 月份世界銅礦產(chǎn)量較2005 年12月份下降幅度超過了12%并創(chuàng)出了自2005年9 月以來的最低生產(chǎn)水平。產(chǎn)能利用率下降至86%,而2005 年全年平均水平為90%。1 月份全球精煉銅產(chǎn)量較2005 年12月份下降約5%,但是仍為自2005年10 月份以來的最低水平,2006 年1 月份精煉銅產(chǎn)量較去年同期水平增長了3.8%,其中原生產(chǎn)量增長3%,再生產(chǎn)量增長7%,主要貢獻力量來自于中國,印度,日本及贊比亞,其產(chǎn)量分別增長了16%,25%,6%,14%。2006 年1 月份精煉產(chǎn)能利用率為80.4%。

截止2006 年3 月底,全球三大主要銅交易所(LME,COMEX,SHFE)庫存總量184782噸,較2 月底減少14244 噸,較2005 年年底減少28531 噸。2006年3 月份LME 平均現(xiàn)貨價格為5102.85 美圓/噸,2 月份平均水平為4982.40。

從近段時期來看,供應(yīng)趨緊的事實似乎逐步成為共識,這從銅精礦加工費的大幅度下降可以看到端倪,截止四月底,中國精銅冶煉商獲得的現(xiàn)貨TC/RC 已由上月初的每噸140 美元/每磅14 美分急劇下降到了目前的80 美元/8 美分;而國際市場上,TC/RC 已經(jīng)降至70美元/7 美分,該項費用年初時為150 美元/15美分。 整體而言,目前銅市繼續(xù)對罷工等短期因素保持高度的敏感,一段時期內(nèi)供應(yīng)趨緊的氣氛彌漫整個市場,可以預(yù)見,在銅市實質(zhì)性供需平衡甚或是節(jié)余到來之前,銅價在一段時期內(nèi)的強勢特征可能依然難以改變;此外,進入5 月份之后,LME 市場新保證金標準的實施對于深受套牢之苦的空頭資金來說更會雪上加霜,屆時LME 市場的空殺空現(xiàn)象恐會令銅價續(xù)創(chuàng)新高,這預(yù)示著5 月份銅價繼續(xù)維持高位運行的可能性依然很大。 |

|

不支持Flash

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |