基金拋售導致銅價波動劇烈 后市仍會繼續走高(4) |

|---|

| http://whmsebhyy.com 2006年02月23日 08:49 中輝期貨 |

|

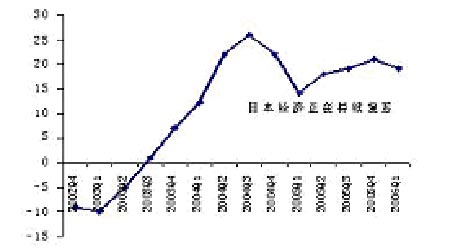

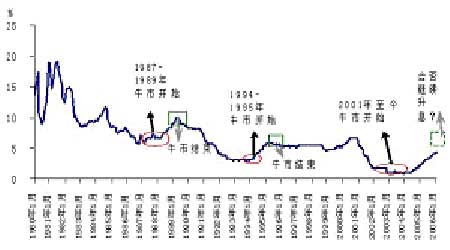

圖13:日本短觀經濟指標 3、金融市場:美國利率仍偏低,未來走向是關鍵 低利率導致的全球流動性膨脹仍在推動股票、房地產和商品市場泡沫的擴大。 在1月31日,美聯儲第14次升息25個基點,將聯邦基金目標利率提高到了4.5%。此次會議有幾個看點:一是,這是在格林斯潘任期的最后一天舉行的,伯南克將于2月1日起開始擔任聯儲主席,具有承前啟后的意義;二是,美聯儲改變了關于利率政策的措辭,改變為“或許(may be)”,這為伯南克留下了繼續升息或暫停升息的自由操作空間,令其可以根據未來經濟狀況決定升息與否。 鑒于利率在銅價走勢中的重要作用,美聯儲未來會否繼續升息對于商品期貨市場包括銅市場具有非常重大的影響。 美國1月份核心CPI指數環比增長0.1%,但與去年同期相比則增長了1.9%,接近美聯儲認可的安全區域的高端。美聯儲理事莫斯可稱,“通脹意外升溫將令人感到憂慮”,“若通脹或通脹預期持續上升,那么貨幣政策顯然會進一步縮緊”。可見,通脹仍是美聯儲所關注的首要問題,由于目前能源價格高漲,其轉移到CPI中的風險正在加大。那么,短期內,在目前的利率條件下,全球流動性泡沫仍將繼續膨脹,對商品市場繼續利多;長期內,通脹的加劇將導致聯儲的繼續加息,當利率上升到一定程度時將導致全球流動性泡沫的破滅,從而終結商品牛市。 圖14:聯邦基金利率與金屬銅市場三次大牛市之間關系緊密 四、操作策略 近期CTA基金進行的大規模技術性拋售導致銅價波動劇烈,但總結基本面的走勢,后市銅價仍會繼續走高,這是由供需面、宏觀經濟和金融市場等眾多利好因素所決定的。 中輝期貨 郝倩 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 2006年浪漫賺錢! |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 06年怎樣賺大錢? |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |