»щҪр’ҒКЫҢ§ЦВг~ғrІЁ„У„ЎБТ әуКРИФ•юА^АmЧЯёЯ |

|---|

| http://whmsebhyy.com 2006Дк02ФВ23ИХ 08:49 ЦРЭxЖЪШӣ |

|

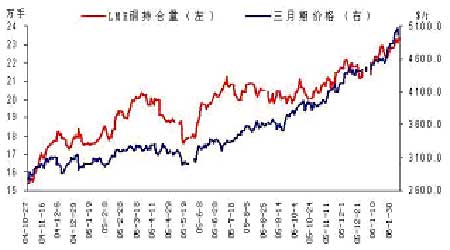

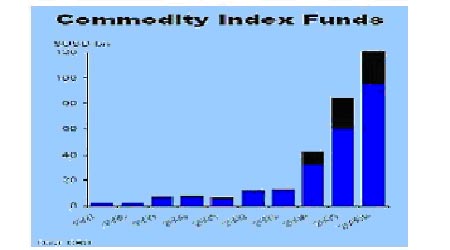

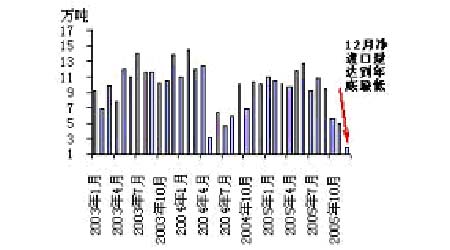

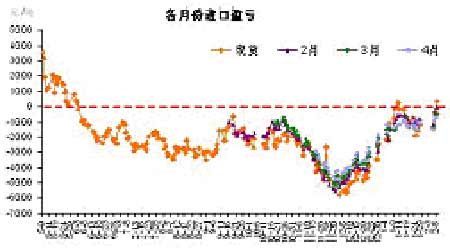

ЎЎЎЎТ»ЎўұҫФВРРЗйЧЯ„Э»Шоҷ: ЎЎЎЎ1.ҮшлHКРҲц ЎЎЎЎ2006Дк1ФВЈ¬LMEХыӮҖ»щұҫҪрҢЩКРҲцұн¬FПа®”ҸҠ„ЕЈ¬ФЪ»щұҫГжөДЦ§іЦәНЩYҪрөДУҝИлПВІ»”а„“іцҡvК·ёЯьcЎЈФЪН¶ЩY»щҪрөДЩIИләН№©‘ӘИұ·ҰөДНЖ„УПВLMEг~ғrіЦАmпjЙэЈ¬ФЪЦРҮшҙә№қЖЪйgөДЖдқq·щЯ_өҪ4.4%ЎЈ№қәуА^Аmӣ_“фҡvК·РВёЯЈ¬ЧоёЯЯ_өҪ5095ГАФӘЎЈө«№қәуӮҗ¶ШҪ»ТЧЛщөДг~өДҺмҙжіц¬FіЦАmјУФцЈ¬¬FШӣЙэЛ®іц¬FБЛҢҰҺмҙжФцјУөДЎ°Я^¶И·ҙ‘ӘЎұЈ¬ҙу·щ»ШВдЎЈ ЎЎЎЎлmИ»ҪьЖЪг~ғrіц¬FјјРgРФ»ШХ{Ј¬ө«Ц§іЦг~КРҲцЕЈКРөД»щұҫГжТАИ»ӣ]УР°lЙъёДЧғЈ¬уw¬FФЪТФПВҺЧьcЈәөЪТ»Ј¬1ФВ·ЭИэҙуҪ»ТЧЛщп@РФҺмҙжғHһй16ИfҮҚЧуУТЈ¬І»ЧгИ«Зт4МмөДПыЩMБҝЈ¬ҺмҙжЛ®ңКИФМҺУЪҡvК·өНЛ®ЖҪЈ»өЪ¶юЈ¬әПјsйgИФіК¬FДжғrІо¶шЗТ№©ҪoИФИ»өНУЪРиЗу--Я@Р©¶јКЗТӘЩIЯMЙМЖ·өДАнУЙЈ»өЪИэЈ¬И«ЗтәкУ^ҪӣқъРО„ЭБјәГЈ¬1ФВ·ЭөДФцЛЩі¬іцБЛоAЖЪЛ®ЖҪЈ»өЪЛДЈ¬ГАВ“ғҰҢўАыВКМбЙэөҪ4.5%өДЛ®ЖҪЙРӣ]УРҢҰИ«ЗтБч„УРФЎў·ҝөШ®aәНҪрИЪКРҲцөИҺ§ҒнІ»АыУ°н‘ЎЈФЪЯ@Р©ТтЛШөДНЖ„УПВЈ¬г~ғrөДА^АmЙПқqҫЯУРідЧгөДАнУЙЎЈ ЎЎЎЎҲD1ЈәLMEг~іЦӮ}БҝЕcИэФВЖЪғrёс ЎЎЎЎ ЎЎЎЎ»щұҫГжКЗёщұҫФӯТтЈ¬¶шЩYҪрөДНЖ„У„tКЗг~ғrЙПқqөДЦұҪУ„УБҰЎЈ1ФВ·ЭЈ¬ёь¶аөДЦчБчН¶ЩYХЯЈ¬ИзрBАП»щҪр(ТҠҲD2)ҙуБҝіЦАmУҝИлLMEКРҲцЈ¬Hermes рBАП№ЬАн»щҪрРыІјЈ¬ТСҪӣФЪЖдәНҝН‘фөДГыБxПВФЪЙМЖ·КРҲцЙПН¶ЩYБЛ10ғ|Уўж^, BTрBАП»щҪрІЯ„қ. Hermes ТСҪӣҪЁБўБЛHermes ЙМЖ·Цё”ө»щҪрЈ¬ЛьҢўГЬЗРөШЧ·ЫҷёЯКўЙМЖ·Цё”ө. ФЪёЯКўЙМЖ·Цё”өөД24·NЙМЖ·ЦРЈ¬ДҝЗ°Ф“»щҪр·ЕЦГБЛ7.5% өД»щҪрЈ¬ЖдЦР°ьАЁ№ӨҳIҪрҢЩ, ЖдЦРУР2.72% өДЩYҪр·ЕЦГФЪг~ЙП. ұн¬FФЪг~іЦӮ}БҝөДіЦАmЕКЙэЎӘЎӘУЙ12ФВөЧөД21.55ИfКЦЙПЙэөҪБЛ1ФВөЧөД22.82ИfКЦЈ¬өҪ2ФВ8ИХТСҪӣЙПЙэөҪБЛ23.36ИfКЦЎЈҸДҡvК·”ө“юҝЙТФҝҙіцЈ¬іЦӮ}БҝЕcғrёсЧғ„УҫЯУР»щұҫПаН¬өДЯ\„УЬүЫEЈ¬п@КҫЩYҪрөДНЖ„УКЗғrёсЙПқqөДЦұҪУБҰБҝЎЈ ЎЎЎЎҲD2ЈәЙМЖ·Цё”ө»щҪр ЎЎЎЎ ЎЎЎЎЧоРВ№«Іј2006ДкөЪТ»јҫ¶ИGDPөДФцйLҝЙДЬі¬Я^4%Ј¬А^АmјУПўөДҝЙДЬРФәЬҙуЈ»ҡWФӘ…^әНИХұҫҪӣқъөДҸНМKТІ¶јІ»еeөИЎЈТтҙЛЈ¬ОТӮғФЩТ»ҙОҸҠХ{ҙЛҙОЙМЖ·ғrёсөДЙПқqЦчТӘЯҖКЗУЙУЪҙуЩYҪрөДІ»”аЯMИлЈ¬А^Аm°ҙХХӮчҪy·ҪКҪҒнҪвЧxДҝЗ°өДЙМЖ·ЕЈКРЈ¬ХJһйғrёсЖ«ёЯөДПл·ЁІ»ФЩЯmТЛЈ¬ТтҙЛОТӮғХJһйИ«ЗтҪӣқъПтЙПөД„Эо^І»ЧғөДФ’Ј¬»щұҫҪрҢЩөДЕЈКРКЗІ»•юЮDЧғөДЎЈ ЎЎЎЎ»щҪрФЪІ»”аЩIИлЙМЖ·өДН¬•rЈ¬ТІҝШЦЖЦшЙМЖ·өДҺмҙжЈ¬№©‘ӘұҫҒніФҫoЈ¬Һмҙжұ»ҺЧӮҖҙуөДКРҲц…ўЕcХЯҝШЦЖәуЈ¬ғrёсӣ]УРҙуөД»ШВдҝХйgЈ¬LMEөД”ө“юп@КҫЈ¬Т»КРҲц…ўЕcХЯ“нУР50-80%өДLMEӮ}ҶОЈ¬ҝӮБҝЯ_өҪ104675ҮҚБнНвЈ¬”ө“юЯҖп@КҫЈ¬Т»КРҲц…ўЕcХЯ“нУРКРҲц90%өДОҙЧўдNөДӮ}ҶОЈ¬Па®”УЪЧоЙЩ78300ҮҚҪрҢЩЎЈКРҲц¶ао^ХјЦчҢ§өНО»Ј¬ҒнЧФгyРР·ҪГжөД·ЦОцХJһйЈ¬УЙУЪТ»ФВ·Э»щҪрИЎөГБЛБјәГөДҳIҝғЈ¬ҪсәуҺЧӮҖФВЈ¬»щҪрИФУРҝЙДЬА^АmҹбЦФУЪЙМЖ·Ҫ»ТЧөДН¶ЩYЎЈг~ғrФЪИзҙЛёЯөДғrёсЈ¬ТСҪӣІ»КЗҝҝ»щұҫГжДЬүтГчҙ_өДЕР”аҪсәуғrёсЛщДЬЯ_өҪөДёЯ¶ИЈ¬ҸДЈ¬ҲDТ»ЦРОТӮғҝҙөҪЈ¬»щҪрФЪЙМЖ·Ҫ»ТЧЦРөДН¶ЩYҙу·щөДФцјУҪ^ҢҰКЗҫЮҙуЈ¬ҪсәуөДғrёсЪ…„ЭЈ¬ЯҖКЗФЪҙуЩYҪрөДтҢ„УПВЧғ»ҜЈ¬ҸДг~ҒнХfЈ¬ОТӮғХJһйЈ¬»щҪрЖҪӮ}•юФміЙғrёсөДҙу·щ¶И»ШВдЈ¬·көНА^АmЩIИлЯҖҢў•юК№өГг~ғrА^Аmӣ_“фРВөДёЯ¶ИЎЈ®”И»Ј¬ОТӮғФЪёълSҙуЩYҪр·ҪПтөД•rәтЈ¬ЧоЦөөГкPЧўөДЯҖКЗҺмҙжөД оӣrәН¬FШӣЙэЩNЛ®өДЧЯ„ЭЎЈ ЎЎЎЎ2.ҮшғИКРҲц ЎЎЎЎ1ФВ·Эңыг~»щұҫЙПұ»„УёълSӮҗг~өДЧЯ„ЭЈ¬ө«ЯMҝЪҷCЦЖөДЧғ»ҜҢ§ЦВЖдТІіц¬FБЛПаҢҰУЪӮҗг~өДҸҠИхЧғ»ҜЎӘЎӘФЪЙПС®ҸҠУЪӮҗг~Ј¬ұИЦөЙПЙэЈ»ФЪПВС®ИхУЪӮҗг~Ј¬ұИЦөПВҪөЎЈ ЎЎЎЎ1ФВЙПС®ұИЦөөДЙПЙэЈ¬ФҙУЪҙЛЗ°Па®”йL•rЖЪғИөДЯMҝЪМқ“pЎЈ10ФВ·ЭТФәуҮшғҰөДҙуБҝ’ҒКЫҢ§ЦВңыг~іЦАmКЬөҪҮАЦШүәЦЖЈ¬ЯMҝЪМқ“p·ЗіЈҮАЦШЈ¬ұM№ЬФЪ12ФВ·ЭТФәулSЦшҮшғҰҪYКш’ҒКЫ¶шіц¬FәГЮDЈ¬ө«Іўӣ]УРЯ_өҪЯMҝЪУҜАыөДіМ¶ИЎЈИзҙЛұИЦө—lјюҢ§ЦВ10-12ФВ·ЭғфЯMҝЪБҝөДіЦАmңpЙЩЈ¬12ФВ·ЭёьКЗғHУР2.02ИfҮҚЈ¬Ң§ЦВҮшғИИұҝЪ·ЗіЈҮАЦШЈ¬ҸД¶шұИЦөТ»В·ЙПЙэЈ¬ІўФЪЦРС®өҪөҪ¬FШӣЯMҝЪУҜАыЛ®ЖҪЎЈ ЎЎЎЎ¬FШӣЯMҝЪЯ_өҪУҜАыЛ®ЖҪәуЈ¬ЩQТЧЙМБўјҙҶў„УБЛЯMҝЪЈ¬ө«УЙУЪЖЪШӣЯMҝЪИФИ»Мқ“pЈ¬ЛщТФФцјУөДЯMҝЪБҝІўІ»ҙуЈ¬јsФЪ3ИfҮҚЧуУТЎЈұM№ЬЯMҝЪБҝІўІ»ҙуЈ¬ө«ФЪ1ФВПВС®ЯҖКЗҪoңыг~Һ§ҒнБЛүәБҰЈ¬ұИЦөРЎ·щПВҪөЎЈ ЎЎЎЎҲD3ЈәЦРҮшҫ«г~ғфЯMҝЪБҝ ЎЎЎЎ ҲD4Јәҫ«г~ЯMҝЪУҜМқ ЎЎЎЎ |

| РВАЛКЧн“ > Ш”ҪӣҝvҷM > г~КРСРҫҝ > ХэОД |

|

| ҹб ьc ҢЈ о} | ||||

| ||||

| Жу ҳI ·ю „Х |

| №ЙКРәЪсRЈәҪсИХЕЈ№ЙЈЎ |

| й_јТың®”„ЪКҪөДГАИЭФә |

| ГыИЛҙъСФУHЧУСbЩҚеXҝм |

| үЕ”аТ»ӮҖҝhДкАы300Иf |

| ЈІЈ°Ј°Ј¶ДкАЛВюЩҚеXЈЎ |

| З§ФӘН¶ЩYЈ¬ДкАы°ЩИfЈЎ |

| ҪйИлҪМУэ®aҳIЩҚеXҝм |

| 06ДкФхҳУЩҚҙуеXЈҝ |

| 06Дкұ©Аын—ДҝҪТГШ ҲD |

| ГЪДтоBјІЎӘЎӘҙуҪв·ЕЈЎ |

| ЧоРВҜҹ·ЁЦОҪYДcСЧЈЎЈЎ |

| ЦОҡв№ЬСЧПшҙӯЦШҙуН»ЖЖ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| ЦОёЯСӘүә«@ЦШҙуН»ЖЖЈЎ |

| МЗДтІЎЎӘЎӘЦШҙу°l¬FЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛҫWШ”ҪӣҝvҷMҫWУСТвТҠБфСФ°е лҠФ’Јә010-82628888-5174ЎЎЎЎЎЎҡgУӯЕъФuЦёХэ РВАЛәҶҪй | About Sina | ҸVёж·ю„Х | В“ПөОТӮғ | ХРЖёРЕПў | ҫWХҫВЙҺҹ | SINA English | •юҶTЧўғФ | ®aЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |