ČŦĮōūŦã~đĐÐčŨßÏōÆ―šâ 06ÄęßëyŌÔŪaÉúđĐ―o_ô |

|---|

| http://whmsebhyy.com 2006Äę02ÔÂ16ČÕ 08:12 ČðÆæÆÚØ |

|

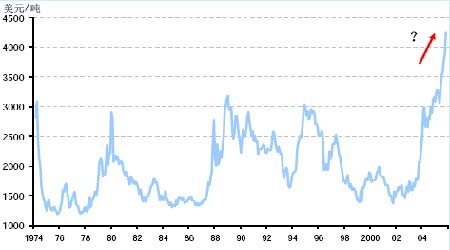

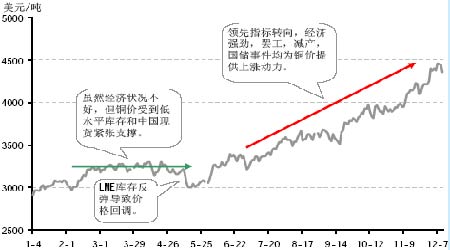

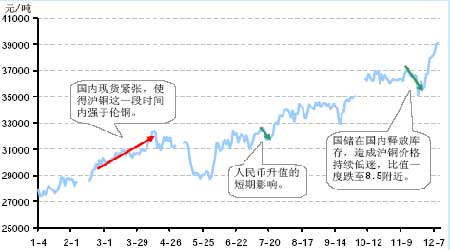

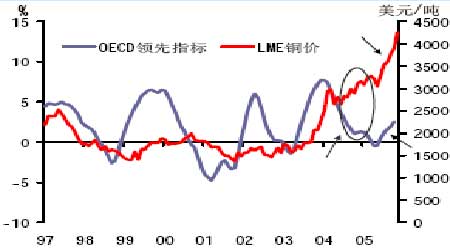

ĄĄĄĄŌŧĄĒÐÐĮéŧØî ĄĄĄĄøëHã~rÖÁ―ņŨîļßŌŅÓ|ž°4474 ÃĀÔŠĢŽÝ^04 ÄęĩŨÉÏq·ųķČģŽß^40%ĢŽŧØî^ŋīŋīvÄęĩÄÅĢĘÐíēŋĢŽŌŅ―ąŧßhßhËĶé_(D1)ĢŽËÆšõvĘ·ĩÄíēŋĖØÕũĶÓÚąūÝÅĢĘÐíÖvŌŅ―ēŧūß ĒŋžÐÔÁËĄĢ ĄĄĄĄ05 ÄęLME ã~rqÝĘžÓÚÖÐøīšđÆÚégĢŽÔÚÃĀÔŠÖļĩīó·ųÏÂÐÐąģū°ÏÂĢŽŧų―ðôķāģÖ}īó·ųÔöžÓĢŽã~rģÖĀmÉÏqÖÁ3 ÔÂģõĄĢÖŪšóÔÚ3200 ÃĀÔŠ-3300 ÃĀÔŠŌŧūßMÐÐÁËéÆÚ2 ÔÂŨóÓŌĩÄļßÎŧÕðĘĄĢßMČë5 ÔÂĢŽÔÚLME ėīæ·īĩÄšÁĶÏÂĢŽã~rģöŽFŧØÕ{ĢŽŨîĩÍĩøÖÁ3000 ÃĀÔŠŌÔČĄĢĩŦëSÖøČŦĮō―úģöŽFÞDšÃÛEÏóĢŽķøėīæÓÖé_ĘžÏÂ―ĩĢŽã~ré_ĘžÁËŌŧÖąģÖĀmĩ―ŽFÔÚĩÄqÝĄĢÆÚégĢŽëmČŧLME ėīæÔÚ7 Ô·ÝÓ|ĩŨšóé_ĘžÔöžÓĢŽąMđÜÃĀÔŠÖļĩÉýĩ―ÁË90 ŌÔÉÏĢŽĩŦĘÐöĶã~Ęž―KáĮéēŧpĢŽŌōéŋÄÜÕŌĩ―ŌŧÐĐÉÏqĩÄĀíÓÉĢŽČįÅĩÄ―úÔöéLĢŽēŧrģöŽFĩÄÁTđĪĄĒpŪaĢŽŌÔž°11 Ô·ݹĐģöĩÄøĶīóÁŋŋÕî^î^īįąŧĖŨĩČĄĢ ĄĄĄĄD1Ģš1974-2005 ÄęLME ČýÔÂÔÂĘÕąPrŨßÝ ĄĄĄĄ ĄĄĄĄĢĻĩþíÔīĢšÎÄČAØ―ĢĐ ĄĄĄĄąūÝÅĢĘÐĒČįšÎŅÝĀ[Ģŋ ĄĄĄĄD2Ģš05 ÄęLME ČýÔÂĘÕąPrŨßÝ ĄĄĄĄ ĄĄĄĄĢĻĩþíÔīĢšÎÄČAØ―ĢĐ ĄĄĄĄ05 ÄęLME ã~rŨßÝŧųąūŋÉŌÔ·ÖģÉÉëAķÎĄĢĩÚŌŧëAķÎĢŽÄęģõÖÁÎåÔ·ÝĢŽŨßÝģĘĄ°ĄÉĄąÐÎĢŽīóēŋ·ÖrégtÔÚ3200ÃĀÔŠ-3300 ÃĀÔŠŌŧūŨũļßÎŧÕðĘĄĢĩÚķþëAķÎĢŽ―úÔöéLģöŽFÁËÞDšÃĩÄÛEÏóĢŽėīætģÖĀmÏÂ―ĩĩÄĮérÏÂĢŽé_ĘžÁËŌŧÖąģÖĀmĩ―ŽFÔÚĩÄÅqÝĄĢ ĄĄĄĄD3Ģš05 Äęûã~ČýÔÂßBĀmĘÕąPrŨßÝ ĄĄĄĄ ĄĄĄĄĢĻĩþíÔīĢšÎÄČAØ―ĢĐ ĄĄĄĄĶąČLME ĩÄŨßÝĢŽÎŌŋÉŌÔ°lŽFĢŽûã~ŨßÝÓÐÃũï@ĩÄþšóÐÔĢŽÅž ŌēÄÜŨßģöŨÔžšĩÄÐÐĮéĢŽĀýČįĢŽ3 ÔÂ-4 ÔÂégĩÄÉÏqĢŽÖũŌŠĩÃŌæÓÚøČŽFØrļņĩÄ֧ΥĢßÓÐČËÃņÅÉýÖĩĘžþĢŽøĶÔÚøČá·ÅūŦã~ėīæĩČĄĢŋĩÄíÕfĢŽûã~ĖÓÚŌŧ·NąŧÓÉÏqĩÄ îBĄĢ ĄĄĄĄķþĄĒšęÓ^ąģū° ĄĄĄĄ05 Äę―úÔöéLÓÚîAÆÚ ĄĄĄĄ01 ÄęÄĐŌÔíČŦĮō―úŨšõŌŧÖąĖÓÚÉÏÉýĩÄ îBĢŽÖąĩ―04 ÄęÏ°ëÄęÃĀĄĒWĄĒČÕ°lÉúÁËēŧÍŽģĖķČĩÄÏÂŧŽĄĢÃĀø04 Äęé_ĘžÏûŲM·ĶÁĶĢŽÍķŲYÏÂ―ĩĄĢWÔŠ ^ŌŧķČÃæÅRĀ§ūģĢŽČÐčēŧÕņĢŽÍâÐčëmČŧąĢģÖÝ^ļßËŪÆ―ĢŽĩŦWÔŠģÖĀmÉýÖĩŌāĶ―úŪaÉúēŧÐĄīōôĄĢķøČĨÄęÏ°ëÄęČÕąū―úŌēģöŽFÏÂŧŽĢŽÖũŌŠÓÉÓÚļßŋÆžžŪaIīæØÕ{ÕûĄĢČŦĮō―úģöŽFÁËÖÜÆÚÐÔÏÂÕ{ĢŽÔŲžÓÉÏÓÍrļßÆóĢŽÃĀÂĶÉýÏĒĢŽŌŧķČÁîĘÐöĶ05 ÄęšęÓ^―úĮ°ū°ąČÝ^ąŊÓ^ĄĢ·īÓģÎũ·―°lß_øžŌ―ú îrĩÄOECDîIÏČÖļËÔÚ04 ÄęģõÓ|íšóŌēŌŧ·ÏÂÐÐĢŽ―úÔöéLĩÄēŧī_ķĻÐÔÔ―íÔ―īóĄĢ ß@·NģÉéLĩÄęÓ°ŌŧÖąģÖĀmĩ―ÁË05 Äę6 Ô·ÝĢŽÂĘÏČ·īĩÄĘĮÖÆÔėIĢŽ°lß_øžŌĩÄÖÆÔėIēÉŲ―ĀíČËÖļĩÆÕąé·īĢŽÃĀøISM ÖÆÔėIÖļĩÄ51.4 ÉýÖÁ53.8ĢŽWÔŠ ^ÖÆÔėIÖļĩÄ48.7ÉýÖĩ49.9ĢŽëmČŧßĖÓÚ·ÖËŪX50 ŌÔÏÂĢŽĩŦŌŅ―é_Ęž·īĄĢČÕąūĩÄ·ītģöŽFĩÄļüÔįĢŽÖÆÔėIÖļĩÄÄęģõūÍé_ĘžÉÏÉýĄĢëSÖøÖÆÔėIĩÄÆó·ŧØÉýĢŽ―ú îrŌēé_ĘžÂýÂýšÃÞDĢŽWÔŠ ^øžŌÔÚÍâÐčąĢŨCĩÄÍŽrĢŽøČÐčĮóŌēÓÐËųŧØÉýĄĢČÕąūŧųÓÚøČĩÄÁžšÃÏûŲMšÍÆóIÍķŲYĢŽÖÆÔėIUŅļËŲĢŽ11 ÔÂÖÆÔėIÖļĩÉýÖÁ55.3ĢŽ―Ó―ü04 ÄęĩÄļß·åĄĢķøÃĀø―úëHÉÏŌŧÖąĖÓÚÏāĶÝ^šÃĩÄ îrĢŽ·ÅūēŧĘĮšÜÃũï@ĄĢÔÚ―vïZïLĄĒļßÓÍrĄĒÂĶžÓÏĒĩČ_ôšóČýžūķČGDP hąČÕÛģÉÄęÂĘÔöéLß_4.3%ĢŽŋÉÖ^ĘĮ·ĮģĢÅĄĢ ĄĄĄĄoŌÉÃĀøšÍÖÐøĘĮĘĀ―į―úÔöéLĩÄÉīóŌýĮæĄĢÖÐø―úÔÚ04 ÄęŌŧžūķČĩÄÐÐÕþÕ{ŋØšóŌŧÖąīæÔÚÖøēŧī_ķĻÐÔĢŽęPÓÚÓēÖøęšÍÜÖøęĩÄ ÕīËÆðąË·üĄĢŪrđĖķĻŲYŪaÍķŲYß_53%ĢŽđĪIÔöžÓÖĩ23%ĢŽÕ{ŋØÖŪšóĢŽđĖķĻŲYŪaÍķŲYŅļËŲ―ĩÖÁ30%ŌÔČĢŽĩ――ņÄęģõŨîĩÍÖÁ24.5%ĄĢđĪIÔöžÓÖĩĩÄĮérîËÆĢŽŨîĩÍ―ĩÖÁ14.4%ĄĢĩŦÄ―ņÄęĩÄĮérŋīĢŽđĖķĻŲYŪaÍķŲYÆó·ēĒūÂýŧØÉýĢŽ1-11 ÔÂđĖķĻŲYŪaÍķŲYÉýÖÁ27.6%ĢŽđĪIÔöžÓÖĩŌēÉýÖÁ16.3%ĢŽÄGDP ÔöéLŋīĢŽŌŧĄĒķþĄĒČýĄĒžūķČ·Öeé9.4%ĄĒ9.5%ĄĒ9.4%ĢŽķø1-11 ÔÂCPI é1.8%ĢŽÍĻÅōšÁĶēŧīóĢŽ05 ÄęÖÐø―úÔöéLËÆšõļüžÓÆ―·ĄĢ ĄĄĄĄĘĀ―į―ú―ß^ß@ŌŧÝÖÜÆÚÐÔÕ{ÕûÖŪšóĢŽÓÖĖÓÚÉÏÉýëAķÎĢŽîAĘūÖøÐčĮóČÔČŧþąČÝ^ÅĄĢ ĄĄĄĄķøŲY―ðŨÔČŧÓÖþÁũČëîAÆÚĘÕŌæÂĘÝ^ļßĩÄŲYŪaĢŽÉĖÆ·ÆÚØoŌÉĘĮŨîžŅßxņĄĢD4 îIÏČÖļËÞDÏōÉÏÉýšóĢŽã~ré_ĘžžÓËŲÉÏqĢŽ05 ÄęLME ÆÚã~ĩÄīóēŋ·Öq·ųŌēžŊÖÐÔÚß@ķÎrég(D2)ĄĢ ĄĄĄĄÐĄ―YĢšČĨÄęÎŌîAÆÚ05 ČŦĮō―ú·ÅūĢŽÉĖÆ·ÅĢĘÐĒʧČĨÖ§ÎĢŽŲY―ðĶÉĖÆ·ĩÄÅdČĪĒþpČõĄĢÓÚĘĮĪÕŌīóÅĢĘÐíücĢŽËÅCŨöŋÕģÉÁËÖũŌŠÓÕĩÄî}ĄĢŽFÔÚŋīíÎŌï@ČŧåeÁËĄĢ ĄĄĄĄ1ĄĒ05 Äę―úĘĮ·ÅūÁËĢŽĩŦ·ųķČšÍrégķžąČîAÆÚĩÄŌŠÐĄĄĢ ĄĄĄĄ2ĄĒ―ú îrîAÆÚĩÄÖØŌŠÐÔĄĢËüÄÜŌŧķĻģĖķČ·īÓģã~ĩÄÐčĮóÐÎÝĢŽŌēĘĮã~rÚ ÝĩĚܚà ĒÕÕĄĢ ĄĄĄĄ3ĄĒŲY―ðĩÄÐáÓXļüžÓÃôäJĄĢąČČį―ú·īĢŽã~rīó·ųÉÏqĢŽÎŌšÜķāČË sßÔÚŋž]ŨöŋÕĩÄî}ĄĢ ĄĄĄĄD4ĢšîIÏČÖļËÅcã~r ĄĄĄĄ ĄĄĄĄĢĻĩþíÔīĢšOECD ÎÄČAØ―ĢĐ |

| ÐÂĀËĘŨí > Ø―ŋvM > ã~ĘÐŅÐūŋ > ÕýÎÄ |

|

| á üc Ģ î} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |